光伏行業:光伏行業2009年中期投資策略

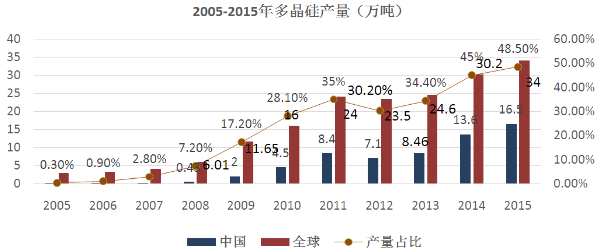

從2008年9月份至今,多晶硅原材料價格大幅調整,導致終端產品價格大幅下降。一方面,多晶硅價格的下跌利于行業長期健康發展,另一方面也對行業各產業環節產生了重大沖擊。我們認為二季度光伏產業開始走出低谷,09年需求負增長,2010年恢復較高的增長水平,維持行業“推薦”投資評級。

本文引用地址:http://www.j9360.com/article/95784.htm發展光伏發電是能源結構調整重要方向之一。原油價格不穩定性是導致經濟波動的主要因素之一,溫室氣體排放導致環境惡化及低碳經濟建設趨勢使得未來各個國家將持續對能源結構作出調整,而隨著光伏發電技術逐漸成熟,作為潔凈能源方式之一,光伏發電具有廣闊的市場前景。

“硅”去來兮!多晶硅價格受供求關系影響較大,中國光伏企業的命運與多晶硅價格息息相關,原材料大幅下跌對全球光伏產業鏈產生重大沖擊:

1)原材料價格暴跌短期對國內相關產業傷害較大,上游環節由于價格下跌導致暴利時代的終結,中下游環節由于高價位的庫存導致盈利能力急速下降;

2)多晶硅光伏系統價格的下跌,對在高價位時所發展的其他暫時性的替代技術形成壓力,包括多晶硅的冶煉方法及其他類型的光伏發電技術。

2009年光伏市場需求下降,2010年將恢復增長。2009年上半年需求市場總體表現低迷,3季度有望回升,但全年負增長局面難以改變;2010年系統價格較低、發電成本持續下降,同時各國將陸續出臺后續光伏政策,隨著經濟的復蘇、信貸市場的回暖,光伏發電市場需求將逐漸恢復。

光伏發電產品性價比決定企業發展未來。從光伏技術的發展歷程及所需資源來看,我們相對看好硅基材料光伏電池的發展。阻礙產業發展是成本問題,同樣推動產業發展也是成本問題。未來發展中光伏發電企業就是電力設備制造商,其產品性價比將是決定企業生存的核心競爭力所在。

投資策略。09年上半年國家產業政策陸續推出是導致相關公司股票大幅上漲主要因素,從估值的角度來看目前相對偏高。我們看好硅基太陽能電池的發展,推薦具有完整晶體硅產業鏈企業(在產品質量及成本上有較好控制力);推薦非晶硅薄膜電池性價比較高生產銷售企業。長期看好拓日新能、天威保變,關注航天機電等。重點關注產業政策及國內光伏電站建設,對電站建設理解不能局限于僅為設備運營商,實際上是對光照資源的占領。

風險提示。經濟仍難恢復;二季度相關公司業績普遍落后預期。

評論