2008年中國集成電路市場回顧與展望

雖然年初各大業內機構和組織對2008年的半導體市場都有一個相對樂觀的預測,但隨著金融危機影響的不斷深化,大家都不斷調低預期,目前根據SIA的預測,2008年全球半導體市場將只增長2.2%,在2007年2556億美元的基礎上增長到2612億美元,全年的發展將持續近幾年來的低迷態勢。全球市場發展緩慢的原因主要有二,一是金融危機對消費的抑制,二是存儲器價格的持續下滑。

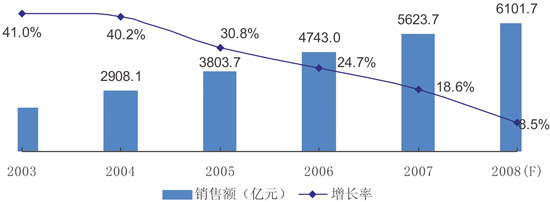

本文引用地址:http://www.j9360.com/article/91580.htm而中國市場方面,2008年仍將保持正增長,但是增長速度將會大幅下降,預計全年中國集成電路市場僅增8.5%,市場的發展首次出現“一位數”的增長率,同時也是中國集成電路市場連續第五年增長放緩。究其原因,從產業鏈的角度來看,中國市場大幅減緩的直接原因就是下游整機產量發展的放緩,根據國家工業和信息化部前十個月的統計數據,手機比去年同期增6.7%,電視機增12.2%,PCs增17.1%,這些IC用量較大的產品產量增速與2007年相比都有不同程度的下降。而從宏觀來看,金融危機、全球電子制造業向中國轉移的連續放緩則是影響2008年中國集成電路市場的主要因素。

市場競爭格局則基本沒有改變,仍然是Intel、AMD、Samsung、Toshiba、TI、ST和Hynix等外資廠商在各自領域占據領導地位。中國的本土廠商多為設計公司,而且2008年的發展也不容樂觀。未來幾年,中國集成電路市場的競爭格局將不會有較大改變。外資廠商的優勢將會繼續保持。

圖1 2003-2008年中國集成電路市場銷售額規模及增長

數據來源:賽迪顧問 2008,12

從應用領域來看,3C領域(計算機類、消費類、網絡通信類)占據了中國集成電路市場85%以上的市場份額,其中計算機類份額仍然最大,雖然打印機等產品產量出現持續下滑,但PCs產量增速尚可(2008年1-10月筆記本增28%),計算機類集成電路市場是2008年3C領域中發展最快的,08年增速將接近10%。通信類產品對集成電路的需求主要來自手機(2008年1-10月手機僅增6.7%)和其它通信產品,由于各類整機產量增率下降較大,通信類集成電路市場的增長率也出現較大降幅,預計2008年增長將在5%左右。消費類集成電路的表現也比較一般,預計08年增速在7%左右。其它領域(工控、汽車、IC卡和其它)則由于行業不景氣,其增速也將有不同程度的降幅,其中IC卡領域由于受到二代身份證市場大幅萎縮的影響將出現負增長。

在產品結構方面,存儲器仍然是份額最大的產品,但NAND Flash和DRAM的價格的下降將拉低其市場占有率。受PCs領域增速較快的影響,CPU和Microperipheral(計算機外圍器件)的市場增長率相對較高,而ASSP和ASIC則由于受到手機等通信領域產品產量增長率大幅下降的影響而出現相對較低的增長。此外,邏輯器件、模擬器件、MCU和嵌入式CPU等產品則保持了相對平穩的增長速度。

從未來的發展來看,一年內,半導體行業仍然會持續受到金融危機導致的消費低迷的影響,確切的說,由于半導體行業屬于電子產業鏈的上游,金融危機的影響在2008年三季度末才真正傳遞到半導體行業(2008年10月半導體銷售才開始出現同比下降),而Intel、ST和TI等大廠也是在11月和12月才開始調低四季度的收入預期。預計2009年,全球半導體市場將出現六年以來的首次下滑。

在全球行業低迷的影響下,中國集成電路市場的發展也將會有一定減緩,雖然有諸多不利因素,但產品升級、下游應用推動以及政府扶持將會有利于中國市場的發展,但是除了個別領域以外,下游整機產量很難有較快增長,因此預計2009年中國集成電路市場的發展有可能在5%左右,其發展速度進一步接近全球市場。

然而長期來看,半導體行業仍然處于行業生命周期的上升期,將來仍將保持規模擴大的趨勢。如果2010年全球經濟發展穩定,在連續經歷了多年的低迷發展之后,半導體行業有望在2010年出現反彈。而中國市場方面,我們將維持早期的預測,“隨著中國集成電路市場規模的不斷擴大,其增速也會逐漸平穩,而且和全球半導體市場的發展速度會愈發接近,最終二者市場的發展速度將基本保持一致”。

評論