意法半導體(ST)公布2015年第三季度及前九個月財報

橫跨多重電子應用領域、全球領先的半導體供應商意法半導體(STMicroelectronics,簡稱ST)公布了截至2015年9月26日的第三季度及前九個月財報。

本文引用地址:http://www.j9360.com/article/282189.htm2015年第三季度,凈收入總計17.6億美元,毛利率為34.8%,扣除減值重組支出,營業利潤率為5.8%,凈利潤9000萬美元,自由現金流為正8500萬美元。

意法半導體公司總裁兼首席執行官Carlo Bozotti評論第三季度業績時表示:“第三季度,意法半導體毛利率、營業利潤率、每股收益、自由現金流均實現環比增長。本季度收入增幅有限,不如預期,這是因為第三季度市場需求疲軟,我們還遭遇了供應商制造問題,影響了我們的麥克風銷售業績。”

“另一方面,公司五個產品部門有三個實現收入環比增長。微控制器產品部表現良好,特別是STM32產品家族,拉動收入增長6.1%,再破季度收入記錄。 汽車產品部收入增長1.9%,主要動力來自微控制器和先進駕駛輔助系統,意法半導體在這個領域居領先水平。此外,在影像傳感器產品的拉動下,數字產品部收入增加2300萬美元。”

“第三季度,市場環境持續惡化;中國消費低迷,影響了本地區經銷渠道的增長動力,對全球工業,特別是汽車工業,影響巨大。”

財報摘要

第三季度回顧

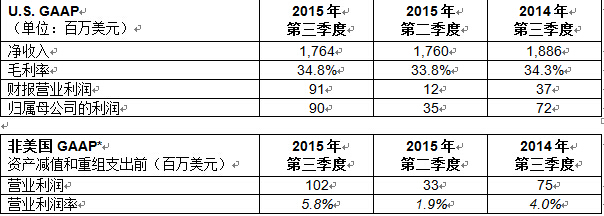

第三季度意法半導體實現凈收入17.6億美元,環比增長0.3%。

按出貨目的地統計凈收入,美洲區、大中華與南亞區分別增長7.2%和1.0%。日本和韓國區與歐洲、中東和非洲區與分別降低5.3%和2.4%。

第三季度凈收入同比下降6.5%。不含匯率負面影響和舊移動產品收入,凈收入同比下降3.8%。

第三季度毛利潤總計6.13億美元,毛利率34.8%。毛利率環比增長100個基點,這主要歸功于制造效率提高和產品組合優化,以及不含套期保值收益的匯率正向影響,不過,這些利好在很大程度上被價格壓力抵消。第三季度毛利率同比增長50個基點,這主要歸功于不含套期保值收益的正面匯率影響、提高的制造效率、降低的閑置產能支出,但是這些利好同樣是被價格壓力大幅抵消。

第三季度研發和銷售管理合并支出總計5.49億美元,第二季度和去年同期分別為5.99億美元和6.03億美元。研發和銷售管理合并支出環比降低8.3%,主要原因是季節性因素、不含套期保值收益的正面匯率影響和嵌入式處理解決方案部門(EPS)重組計劃節省的成本。

第三季度其它凈收入支出項為收入3800萬美元,上個季度和去年同期分別為3700萬美元和3200萬美元,大部分是Nano2017 R&D項目撥款。

第三季度資產減值、重組支出、工廠停業相關費用是1100萬美元,主要與某些無形資產減值有關,相比之下,第二季度是2100萬美元;去年同期,資產減值、重組支出、工廠停業相關費用為3800萬美元。

第三季度減值重組支出前營業利潤率增長5.8%,上個季度和去年同期分別為1.9%和4.0%*。

第三季度稅收優惠800萬美元,包括與積極處理本地稅務評估有關的一次性收入1400萬美元,這一利好體現在第三季度的凈利潤上。第三季度凈利潤為9000萬美元,每股收益0.10美元,上個季度凈收益3500萬美元,每股凈收益0.04美元,去年同期凈收益7200萬美元,每股凈收益0.08美元。調賬后,不含資產減值支出、重組支出,第三季度非美國GAAP每股凈收益0.12美元,上個季度每股凈收益0.06美元,去年同期每股凈虧損0.13美元*。

2015年第三季度公司有效平均匯率大約1.16美元對1.00歐元,2015年第二季度為1.17美元對1.00歐元,2014年第三季度為1.34美元對1.00歐元。

季度凈收入匯總

按照市場渠道分類統計的凈收入

按照市場渠道分類統計的凈收入

傳感器、功率及汽車產品部(SP&A)第三季度凈收入環比降低3.6%,汽車產品部(APG)和數字產品的增長被工業產品與功率分立器件產品部(IPD)抵消,表明市場環境影響到分立器件和功率晶體管;因為供應商制造問題,模擬產品、MEMS與傳感器產品部(AMS)的MEMS麥克風銷售受到影響。從同比看,傳感器、功率及汽車產品部(SP&A)收入降低8.3%,主要原因是市場需求疲軟、AMS和IPD兩個產品部收入均下降、對汽車產品部負面影響的匯率變化。

2015年第三季度,盡管收入降低,但是傳感器、功率產品和汽車產品部營業利潤率卻從上個季度的6.6%提高到9.2%,主要原因是不含套期保值收益的正面匯率影響、營業支出季節性降低和制造效率,但是部分利好被正常的價格壓力抵消。去年同期,傳感器、功率產品和汽車產品部營業利潤率是9.1%。

嵌入式處理解決方案部(EPS)產品部第三季度凈收入環比增長7.8%,主要增長動力來自微控制器、存儲器與安全微控制器產品部(MMS)的通用微控制器和數字產品部的影像接近檢測傳感器(proximity sensors)。從同比看,EPS凈收入降低3.2%,主要原因是數字產品部收入降低19.6%,體現在以前的合資公司ST-Ericsson的舊無線產品和意法半導體的舊機頂盒產品以及商用攝像頭模塊,同時MMS產品部收入增長9.1%。EPS同樣受到匯率變化的負面影響。

2015年第三季度,嵌入式處理解決方案營業利潤率轉好,從上個季度的 -7.0% 提高到本季度的零利潤點,主要原因是產品組合優化、營業支出大幅季節性降低、不含套期保值收益的正面匯率影響。與去年同期相比,嵌入式處理解決方案營業虧損減少3800萬美元,主要原因是產品組合優化、不含套期保值收益的正面匯率影響和凈支出大幅降低。

現金流和資產負債表摘要

2015年第三季度,營業凈現金流為2.25億美元,上個季度和去年同期分別為2.23億美元和2.81億美元。

2015年第三季度,扣除資產銷售收入,資本支出為1.28億美元,今年前九個月總計3.78億美元。

2015年第三季度,自由現金流為8500萬美元,上個季度和去年同期分別為5300萬美元和1.4億美元。2015年前九個月自由現金流經歷大幅反轉,從去年同期的負1.1億美元增長至本期的正1.79億美元。

第三季度末,庫存為12.5億美元,增加1100萬美元。2015年第三季度庫存周轉率為3.7次或97天,接近上個季度3.8次或95天。

2015年第三季度,公司已派發現金分紅總計8300萬美元。

截至2015年9月26日,意法半導體凈財務狀況為4.59億美元,環比變化不大*。截至2015年9月26日,意法半導體的財力為22.1億美元,總負債17.5億美元。

本季度末,包括非控制權益,總權益為47.3億美元。

2015年前九個月業績

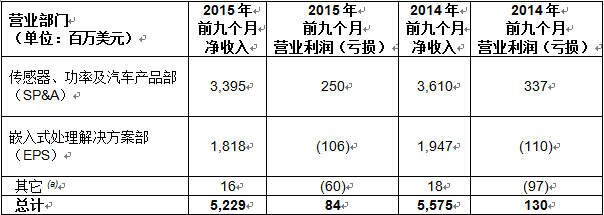

2015年前九個月凈收入為52.3億美元,去年同期為55.8億美元,降幅6.2%,不含匯率負面影響和舊的移動無線產品,降幅為2.6%。MMS產品部收入增長4.9%,而其它產品部均出現不同程度的下降。

2015年前九個月毛利率為33.9%,去年同期為33.7%,增長的主要原因是制造效率提高、不含套期保值收益的正面匯率影響和產品組合優化,而這些利好被價格壓力大幅抵消。

2015年前九個月,傳感器、功率產品和汽車產品部收入總計33.9億美元,比去年同期下降6.0%,所有產品部門的收入均下降。2015年前九個月,傳感器、功率產品和汽車產品部營業利潤率為7.4%,低于去年同期的8.9%(不含2014年前九個月發生的政府撥款等非經常性收入),主要原因是2015年前九個月收入下降,而正面匯率影響利好只抵消部分降幅。

嵌入式處理解決方案部實現收入18.2億美元,下屬各產品部門收入有增有長。MMS產品部實現收入11.7億美元,增長4.9%;而數字產品部收入大幅降低,主要體現在ST-Ericsson的舊移動產品和意法半導體的舊機頂盒產品和商用攝像頭模塊上。2015年前九個月,嵌入式處理解決方案部營業利潤率為負5.8%,高于去年同期的負9.8%(不含2014年前九個月發生的政府撥款等非經常性收入),主要原因是2015年前九個月產品組合優化、正面匯率影響和降低的凈營業支出。

2015年前九個月凈利潤1.02億美元,每股收益0.12美元,而2014年前九個月凈利潤8500萬美元,每股收益0.10美元。調賬后,不含減值重組支出和一次性項目,2015年第三季度非美國GAAP準則每股凈收益0.18美元,而2014年前九個月每股凈收益0.23美元*。

2015年前九個月公司有效平均匯率約為1.19美元對1歐元,而2014年前九個月為1.38美元對1歐元。

2014年前九個月各產品部門的收入和營業利潤

2015年第四季度業務前瞻

Bozotti先生表示:“第三季度的市場需求疲軟迫使我們調整了第四季度的制造計劃。

“我們預計第四季度收入環比下降約6%左右,毛利率大約33.5%左右。這個數字考慮到前工序生產線生產負荷不滿致使毛利率下降兩個百分點,同時也考慮到基本毛利率可能進一步好轉。”

“關于數字產品部,我們的方案決定正在取得進展,計劃在2016年初宣布最終決定。”

公司預計2015年第四季度收入環比下降大約6%,上下浮動3.5個百分點。第四季度毛利率預計大約33.5%,上下浮動2.0個百分點。

本前瞻假設2015年第四季度美元對歐元匯率大約1.13美元對1.00歐元,包括當前套期保值合約的影響。第四季度結賬日期為2015年12月31日。

評論