2014年中國機床電子市場發展回顧及2015年發展趨勢

2014年,世界經濟尤其是工業經濟仍處在深度調整階段。2012和2013年全球范圍內的制造業持續走低,市場對機床設備的需求量也出現了一定程度的萎縮。在此背景下,中國作為機床銷售額全球第一大國,已成為了各國機床廠商爭奪的焦點。隨著中國制造業轉型升級步伐的不斷加快,以及受2014年前三個季度機床行業復蘇的影響,高端智能化的加工機床設備以及普通機床數控化改造開始受到市場更多的青睞,大力助推了機床電子行業的穩定發展。

本文引用地址:http://www.j9360.com/article/270284.htm2014年機床電子行業發展現狀

市場規模

隨著科技的不斷進步創新,全球機床電子產業迅猛發展,現已較為成熟,在數控系統、伺服系統、主軸系統、供電系統以及控制電器等領域的技術水平不斷提升。美國、日本、德國等國家在機床電子方面起步早,發展成熟,行業內全球領先,并涌現出大批有影響力的企業。目前,全球高端機床電子主要集中在歐美日等發達國家,中低端產品中中國為代表的新興國家占有重要地位。以德國西門子 、日本發那科、日本三菱為代表的少數企業壟斷了中高端數控系統的市場,且德國、美國、日本的伺服系統和控制元器件在技術上均領先于世界其他競爭對手。而發展中國家技術及生產基礎薄弱,逆差巨大,如中國機床產業規模已經連續兩年保持全球第一,但高端機床電子如高端數控軟件基本依靠進口。

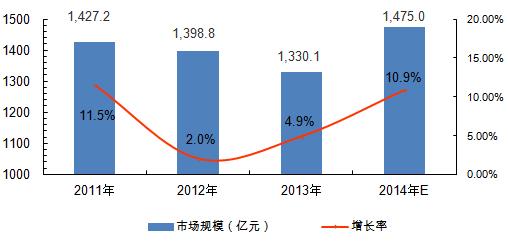

2013年,全球機床電子市場規模達到1330.1億元,比上年同期增長10.9%。2014年前三季度全球機床電子市場規模達到1189.0億元。預計2014年全球機床電子市場規模將達到1475.0億美元。

圖 1 2011-2014年全球機床電子市場規模

數據來源:賽迪顧問 2014,10

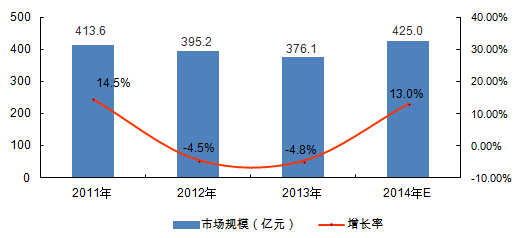

2011年后,國際經濟大環境的持續低迷導致中國出口需求疲軟,且亞洲地區對機床的需求發生結構性變化,機床業訂單縮水嚴重,對中國機床電子行業影響較大,加之中國機床電子制造企業面臨中低端產能過剩、中小企業金融問題、經濟增長更注重質量的政策性轉變等問題導致機床電子行業近兩年呈現負增長局面。但在國家宏觀調控力度加大和產業結構調整升級的驅動下,隨著《“十二五”國家戰略性新興產業發展規劃》、《高端裝備制造業“十二五”發展規劃》等一系列規劃的出臺,對機床電子將有一定程度的促進作用。同時鑒于中國機床及相關行業“低位趨穩”后“觸底反彈”,以及2014年前三季度機床出口呈現平穩增長,預計機床電子市場在2014年實現百分之十以上的市場增長幅度。2013年全年中國機床電子市場規模達到376.1億元,增長率維持負值。2014年前三季度市場規模達到336.8億元,增長率隨機床產量回升而增加的趨勢明顯。預計2014年市場規模將達到425億元。

圖 2 2011-2014年中國機床電子市場規模 數據來源:賽迪顧問 2014,10

2014年中國機床電子行業產品進口總額和出口總額穩定增加,增速同比下降。機床電子行業出口總額穩定增加,但出口產品以中低端為主,同期進口產品以高端數控系統及精密伺服、控制元器件為主,貿易逆差顯著增長。進口國家主要為日本、德國、美國和韓國等機床電子產業發達的國家和地區,中國大陸企業從臺灣進口相關產品的總量增加。從數控系統、數控機床、伺服系統兩類機床電子重點領域的進出口情況看,中國機床電子對外需求程度保持增長趨勢。

西門子plc相關文章:西門子plc視頻教程

評論