Gartner:第三季全球PC出貨量略減0.5%

國際研究暨顧問機構Gartner發(fā)布初步市場統(tǒng)計結果,2014年第三季全球PC出貨量為7,940萬臺,較上年同季下滑0.5%。Gartner首席分析師北川美佳子(MikakoKitagawa)表示:“與2014年第二季我們所見到的情況相仿,成熟市場的出貨成長遭新興市場的衰退所抵銷。西歐及北美市場的好成績可視為PC產(chǎn)業(yè)逐步復蘇的征兆。”

本文引用地址:http://www.j9360.com/article/263840.htm北川進一步指出:“隨著主流消費者對平板的采用到達高峰,消費者的關注焦點慢慢回到PC購買。當平板的普及率達到40%至50%間,從PC轉換成平板的情況已逐漸消退。相反地,新興市場的頹勢反映出特定消費產(chǎn)品的飽和。同時,沒有PC的消費者可能會購買低價平板。這是新興市場PC出貨成長遲緩的主要原因之一。”

前五大品牌總計市場占有率首度達到全球PC出貨量的三分之二。五大品牌廠較產(chǎn)業(yè)平均水準展現(xiàn)出更為強勁的成長幅度。規(guī)模是決定廠商能否在PC產(chǎn)業(yè)存活的一項重要的成功必要條件。部份廠商已縮減規(guī)模或退出PC業(yè)務,即索尼(Sony)和三星(Samsung),以及甫于2014年第三季加入此一行列的東芝(Toshiba)

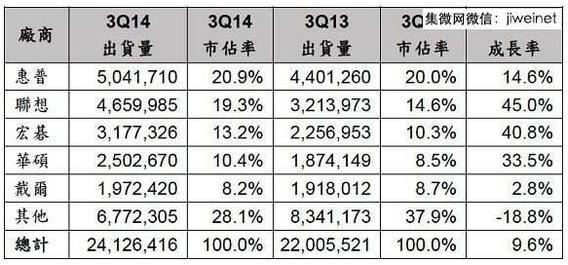

聯(lián)想(Lenovo)擴大在全球PC出貨量的全球領先優(yōu)勢,其市占率于2014年第三季為19.8%(參見表一)。聯(lián)想在歐洲、中東及非洲地區(qū)(EMEA)的表現(xiàn)尤為優(yōu)異,較上年同季成長逾40%。盡管亞太地區(qū)呈整體衰退,此一市場的PC出貨量仍較上一年成長。

表一2014年第三季全球PC供應商初步統(tǒng)計結果(單位:臺) (來源:Gartner,2014年10月)

盡管整體PC出貨量略見下滑,惠普(HP)仍能以個位數(shù)的成長幅度力守全球第二的地位。在EMEA及美國市場,惠普皆位居第一。雖然惠普宣布有意將公司一分為二,但對其PC業(yè)務營運之影響應不顯著。戴爾(Dell)本季再度表現(xiàn)強勁,其成績顯示戴爾對PC市場的承諾與投資在其私有化后仍始終如一。

美國市場于2014年第三季的PC出貨量總計為1,660萬臺,較上年同期增加4.2%。這已是美國市場連續(xù)第三季呈正成長。北川表示:“雖然返校銷售旺季成績不佳,但是消費者支出逐漸回到消費PC。更多價格親民的觸控型筆電、價位下調的輕巧型筆電,及二合一混合筆電都將于節(jié)慶季節(jié)上市。”

惠普穩(wěn)居美國市場的冠軍,其于2014年第三季的PC出貨量占27.8%(參見表二)。戴爾之市占率上升至24.1%,緊接著為蘋果,其于美國市場出貨量的市占率為14.3%。

表二2014年第三季美國市場PC供應商初步統(tǒng)計結果(單位:臺) (來源:Gartner,2014年10月)

EMEA地區(qū)2014年第三季的PC出貨量總計為2,400萬臺,較上年同期增加9.1%(參見表三)。在歷經(jīng)連續(xù)兩年市占率季度衰退后,EMEA的PC市場自2014年起每季皆呈成長。

表三2014年第三季EMEA地區(qū)PC供應商初步統(tǒng)計結果(單位:臺) (來源:Gartner,2014年10月)

Gartner研究總監(jiān)RanjitAtwal表示:“EMEA的PC市場持續(xù)成長反映出微軟終止支援XP和汰換舊款PC的需求。消費需求亦見提升,價位更為低廉的筆記型電腦及二合一混合式裝置的促銷方案皆找回買家的心。許多平板的早期采用者亦考慮以二合一混合式產(chǎn)品做為汰換平板的可行選擇。”

商用PC的亮眼成績讓惠普穩(wěn)居EMEA地區(qū)之首,但惠普與聯(lián)想的差距不斷縮小(參見表三)。聯(lián)想以在消費PC的持續(xù)強勁表現(xiàn)拿下第二名的位置,連續(xù)九季呈現(xiàn)兩位數(shù)的成長,其于2014年第三季之年增率高達45%。

至于亞太市場,2014年第三季之PC出貨量逾2,620萬臺,較上年同期下滑5.3%。此一市場仍形艱困,特別是中國,當?shù)氐腜C購買欲望因消費者及政府IT支出更趨務實而陷入遲滯。商用桌上型PC需求平穩(wěn),顯示因WindowsXP支援結束而帶來延續(xù)的汰換周期。

評論