全球LED驅動IC新品創新技術分析[附圖表]

半導體照明技術與產業的發展比人們預期快得多,LED光源的某些特性是以往任何人造光源所無法比擬的,如色彩豐富、色飽和度高、光束集中、固態發光、響應速度快、亮度和顏色均可數字化、智能化、網絡化控制與調節等等。這些新特性的廣泛應用將改變人們傳統照明的經驗和習慣,引發照明理念和光文化的變革,推動照明產品向以人為本和更人性化的方向發展。

最重要的一點還是LED照明符合節能環保的大趨勢,為此各國政府紛紛出臺推動政策,美國能源部早在2000年就開始大力推動研發固態照明技術研究,支持了很多研發項目,取得了多項成就。可以說推行SSL計劃在固態照明領域已經取得了相當大進展。中國科技部啟動“十城萬盞”半導體照明示范工程將把LED推向更廣闊的市場,促進LED產業做大做強。同時歐盟、德國、日本、韓國等地也都推出了類似的計劃。這些政策的相繼出臺將加速LED照明的發展。

由于LED是特性敏感的半導體器件,又具有負溫度特性。因而在應用過程中需要對其進行穩定工作狀態的保護,從而產生了驅動的概念。LED不像普通的白熾燈泡,可以直接連接220V的交流市電。LED是2—3伏的低電壓驅動,必須要設計復雜的變換電路,LED驅動電源匹配方面要求很高。驅動電源的品質是LED長壽高效的關鍵保障之一。

本報告主要分析了2009年LED驅動的市場形態,LED驅動的技術難點,羅列分析19家優秀LED驅動IC廠商2009年新推出的LED驅動IC新品,希望可以對LED驅動IC的選型使用提供一些幫助。

第1章 國內外LED驅動市場行業現狀

1.1 LED 驅動 國際市場分析

LED驅動市場分布情況(Research and Markets研究機構觀點 (2009-07-02))

自從高亮度LED(100 lm/W)商品化,以及LED的單價(1日圓/lm)持續下降,使得LED更容易進入多元化的應用領域,更使得LED相關的終端產品發展更為迅速。其中,LED發光的主要功臣就是LED驅動IC。下圖1為全球LED驅動IC市場值預測。

圖1 全球LED驅動IC市場值預測 Source :IMS

目前LED的應用目標非常的廣泛:手機、手持式裝置、液晶面板背光源、汽車頭燈或其它應用到戶外、辦公室與家中的燈光來源都是。短期來說,LED的主力應用將從手機先擴展至液晶面板背光源。

Research and Markets研究機構發現,雖然現在LED與LED驅動IC的主要市場是在手機,但是從2010年開始,應用在液晶面板或液晶電視的LED與LED驅動IC將成為其最大的主流。

Research and Markets認為液晶電視在2006年時,年成長率達95%,而到2007年變成57%的成長率。簡單來說,一旦成長趨勢趨緩,廠商之間的競爭將開始轉變,在這樣的影響之下,液晶電視廠商唯有透過強化產品的差異化,才能夠獲得更好的利潤,所以采用LED為背光源就成為重點之一。

根據估計,從現在至2011年全球液晶電視的出貨量平均成長率將為25%以上,而在2011年時達到2億臺的關卡,這對于LED驅動IC來說,是非常龐大的市場量。

此外,LED背光源在筆記型計算機的成長也將在未來幾年呈現兩位數字的成長。Research and Markets估計2008年筆記型計算機的成長率達25%,而2009年開始筆記型計算機的出貨量將首次超越桌上型計算機。因此,未來幾年筆記型計算機也將是 LED與LED驅動IC成長的動力。

在車用LED方面,由于散熱技術不斷突破,以及主要零組件成本持續降低,車用LED與LED驅動IC的使用比重將不斷增加。未來LED車頭燈也將從高級車種延伸至一般房車。LED應用于一般照明,由于電流需要用恒定電流老控制。因此LED照明廠商傾向于客戶訂制的LED 驅動IC設計,來符合其需求。

1.2 LED驅動國內市場分析

國內外市場現狀態:iSuppli觀點(2009-07-31)

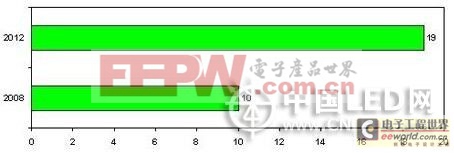

在全球經濟和電子產業沉陷衰退之際,中國LED驅動器IC市場2009年將僅增長1%,從2008年的1.153億美元上升到1.165億美元。但是,2010年增速將會加快到9.6%,規模將達到1.277億美元。預計2013年中國LED市場將達到1.39億美元。

圖2 iSuppli公司對中國LED驅動器IC市場的預測

中國政府采取措施刺激國內需求,并鼓勵企業向LED產業投資,正在推動國內LED驅動器銷售增長。

外商目前控制著中國的LED驅動IC市場,尤其是德州儀器、國家半導體和凌特公司等美國企業。這些供應商面向不同的市場,每個市場都有自己特殊的要求,包括手機、便攜消費電子產品、汽車、標識/大型顯示屏、交通信號燈和普通照明。另外臺灣LED廠商也比較活躍。

在2008年以前,中國只有幾家本土半導體廠商專注于LED驅動器市場。但是,從去年開始,由于中國采取措施發展國內供應,以滿足LED城市照明以及其它項目的需求,越來越多的國內企業開始進入LED驅動器市場。但是,新加入LED驅動器市場的這些廠商多數都是無廠公司。從2008年開始,有40多家無廠IC設計公司在開發LED驅動IC,iSuppli公司相信,幾乎所有專注于電源管理IC市場的廠商都將在未來兩年推出自己的LED驅動IC產品。

iSuppli公司預測,中國企業在該市場將取得長足進展。它們努力在未來五年實現快速成長,尤其是在手機與消費類便攜設備的背光方面。

第2章 LED驅動基礎知識

2.1 LED驅動拓撲結構簡介

LED按照應用可以分為照明、背光和顯示三大類別。大多數的LED驅動電路都屬于下列拓撲類型:降壓型、升壓型、降壓-升壓型、SEPIC和反激式拓撲。為了實現更加高效的LED照明,需要有新的拓撲結構來提供解決方案,從反激式拓撲結構轉向諧振半橋拓撲結構,可以充分發揮零電壓開關拓撲結構(ZVS)的優勢。除此之外還有簡易的限流電阻器或線性穩壓器來驅動LED,但是此類方法通常會浪費過多功率。LED照明應用的主要設計挑戰包括以下幾個方面:散熱、高效率、低成本、調光無閃爍、大范圍調光、可靠性、安全性和消除色偏。這些挑戰需要綜合運用適當的電源系統拓撲架構、驅動電路拓撲結構和機械設計才能解決。

表1 LED驅動常用拓撲結構圖

不管LED照明系統的輸出功率有多大,LED驅動器電路的選擇都將在很大程度上取決于輸入電壓范圍、LED串本身的累積電壓降、以及足以驅動LED所需的電流。這導致了多種不同的可行LED驅動器拓撲結構,如降壓型、升壓型、降壓-升壓型和SEPIC型、反激式拓撲、諧振半橋拓撲結構。每種拓撲結構都有其優點和缺點。

LED驅動電路相關的設計參數包括輸入電壓范圍、驅動的LED數量、LED電流、隔離、EMI抑制以及效率等。總的看來LED照明設計需要考慮以下幾方面的因素:

輸出功率:涉及LED正向電壓范圍、電流及LED排列方式等

電源:AC-DC電源、DC-DC電源、直接采用AC電源驅動

功能要求:調光要求、調光方式(模擬、數字或多級)、照明控制

其他要求:能效、功率因數、尺寸、成本、故障處理(保護特性)、要遵從的標準及可靠性等

更多考慮因素:機械連接、安裝、維修/替換、壽命周期、物流等

2.2 LED照明驅動

LED照明符合節能環保的大趨勢,前景比較明

評論