年度芯片風云榜,這些芯片最賺錢

2024 年,芯片市場整體呈現出復蘇與分化并存的態勢。

本文引用地址:http://www.j9360.com/article/202502/467019.htm在 AI 的強勁驅動下,全球半導體銷售額成功突破 6000 億美元,同比增長 19.1%,一掃 2023 年行業收縮的陰霾。

在這一年里,不同品類的芯片市場表現各異,有的如日中天,有的則稍顯黯淡。那么,究竟哪些芯片在 2024 年迎來了繁榮,成為了市場的寵兒?又有哪些芯片持續承受著市場的考驗,在艱難中探索前行?

市場分化明顯,哪些芯片最火爆?

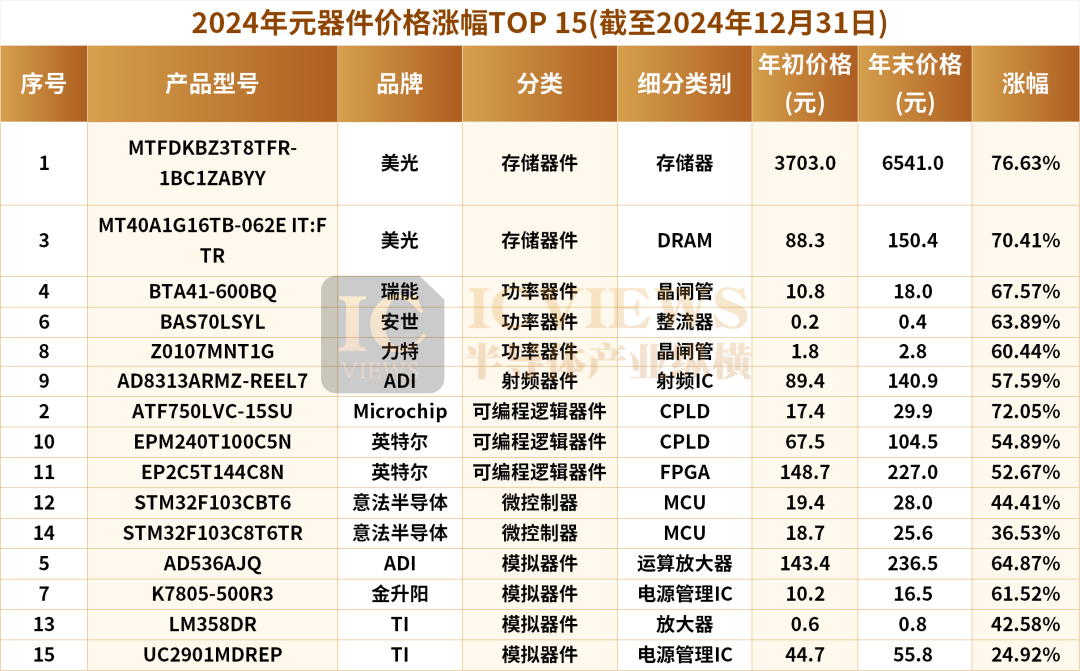

按照品類劃分,2024 年躋身 TOP15 榜單的芯片中,存儲器件有 2 件,可編程邏輯器件有 3 件,功率器件有 3 件,模擬器件 4 件,微控制器 2 件,射頻器件 1 件。從占比中能初步看出市場對各類芯片的需求側重,那么,這些上榜芯片都是誰,它們又憑什么占據榜單呢?

存儲器件:受益于高性能計算,價格飆升

首先看存儲器件,2024 年存儲芯片市場經歷了多次價格波動。從年初的平穩開局,到隨后的快速上漲,再到下半年的波動調整,年尾供需失衡加劇。不過總體來看,2024 年存儲市場態勢良好。

2024 年 12 月,根據世界半導體貿易統計組織(WSTS)的預測顯示,2024 年半導體市場將強勁增長 19%。然而,值得注意的是,這種增長勢頭僅集中于少數幾個產品線。其中,存儲市場預計將在 2024 年增長 81%,邏輯芯片預計將增長 16.9%。相比之下,微型產品線的增長則較為平緩,僅約 3.9%,而分立器件、光電器件、傳感器以及模擬器件等領域均將出現下滑。如果剔除存儲器市場,那么在 2024 年,WSTS 對其余半導體市場的預測增長率僅為 5.8%。(在下文撰寫過程中,筆者發現此處提及的這組數據得到了充分驗證。)

2024 年存儲器的強勁表現也反映在了半導體公司的營收狀況之上。相較與前一年同期,在 2024 年前三季度,三星存儲和 SK 海力士的收入分別增長了 109%,美光科技增長了 78%,鎧俠則增長了 54%。

榜單中的兩款存儲器件產品均來自于美光,其中 MTFDKBZ3T8TFR-1BC1ZABYY 是一款支持 PCIe 4.0 的存儲器,具有較高的性能。隨著數據中心對高性能計算存儲芯片的需求增加,這類高性能存儲器的價格也隨之上漲。

在經歷前兩年的持續低價之后,整個存儲芯片行業包括美光都在刻意控制產能,期望恢復價格。美光在 2024 年向多數客戶提出調升 Q2 產品報價,漲幅超過 20%,MTFDKBZ3T8TFR-1BC1ZABYY 作為其重要產品,也在這一輪漲價策略范圍內。

MT40A1G16TB-062EIT:FTR 作為一款高性能的動態隨機存取存儲器(DRAM),適用于需要高速、高密度內存的數據中心計算工作負載。美光 MT40A1G16TB - 062EIT:FTR 為順應市場趨勢,價格自然也不斷攀升。

如今,存儲市場的供需關系再度站上十字路口,雖然與 AI 相關的 HBM 存儲的產能已經被訂購一空,但 DRAM 的價格在 2024 年年底出現松動,有下行趨勢。2025 存儲行情將如何演變?這一議題仍是未知數。

功率半導體:受益于汽車及工業市場

接下來看功率半導體市場,2024 年以來,在經濟復蘇的大背景下,疊加下游行業景氣度攀升,功率半導體需求不斷增長,各大晶圓代工廠的產能接近滿載,部分功率半導體公司產品價格上調,庫存持續優化,逐漸走出 2023 年的周期谷底。

BTA41 - 600BQ 這類晶閘管可用于充電樁、車載電源等關鍵部件,隨著 2024 年新能源汽車銷量持續攀升,對其需求大增。工業自動化進程里,在電機控制、電力調節等環節也廣泛應用,工廠升級改造促使需求不斷增加,旺盛的市場需求推動價格上漲。

BAS70LSYL 作為小信號肖特基二極管,可用于汽車電子系統的信號處理、電壓箝位等關鍵環節;在工業自動化領域,各類傳感器、控制器中也廣泛應用此類二極管。

力特 Z0107MNT1G 作為過壓保護器件,在新能源汽車領域能有效保護電路免受瞬間高壓沖擊;

可編程邏輯器件:新興技術的寵兒

可編程邏輯器件(CPLD、FPGA 等)需求旺盛,主要得益于新興技術的蓬勃發展以及市場對高性能、靈活可編程解決方案的迫切需求。

在 5G 通信、工業自動化、人工智能等領域快速發展的大背景下,對芯片的靈活性、可定制性要求不斷提高,

ATF750LVC-15SU、EPM240T100C5N、EP2C5T144C8N 這三款可編程邏輯器件憑借自身優勢,能滿足不同場景下的電路設計需求。在一系列加成下,推動上述三款可編程邏輯器件的價格持續上漲。

微控制器和模擬器件:逐步回暖,但仍需觀察

再看微控制器和模擬器件,這兩大類產品在最近幾年經歷著消費低迷和庫存高壓等行業困境后,不過仍有一些產品在 2024 年迎來價格上漲,這些產品分別為微控制器產品:STM32F103CBT6、STM32F103C8T6TR 和模擬器件產品:AD536AJQ、K7805-500R3、LM358DR、UC2901MDREP。

其中,微控制器 STM32F103CBT6 和 STM32F103C8T6TR 在物聯網設備的數據采集與傳輸、智能家居的設備控制以及工業自動化的小型控制系統中都有廣泛應用。

模擬器件方面,AD536AJQ 作為精密真有效值轉換芯片,在通信、電力監測等領域不可或缺。

K7805-500R3 是一款小體積、高效率的 DC-DC 電源模塊,在新能源汽車中,可用于車載電子設備的供電;在工業自動化領域,各類傳感器、控制器、執行器等設備的穩定運行離不開可靠的電源供應,K7805-500R3 能夠滿足這些設備對電源模塊的需求。

LM358DR 作為通用雙運算放大器,在工業控制、消費電子等基礎應用場景廣泛。TI UC2901MDREP 是一款高性能的電源管理芯片,可用于工業自動化的各類電機驅動、電源轉換等環節。

整體而言,躋身榜單的這 15 款產品,在 AI、5G、汽車電子等新興行業蓬勃需求的強勁拉動下,于 2025 年展現出頗為亮眼的市場表現,發展態勢良好,市場前景較為樂觀。

半導體市場向來是機遇與挑戰并存,產品表現分化顯著。一部分產品受益于下游產業的蓬勃發展,需求強勁,價格一路攀升,自然也有部分產品正在持續面對市場低迷。具體涉及哪些產品,詳見下文。

哪些芯片,相對疲軟?

從表格數據來看,2024 年元器件價格跌幅 TOP15 的芯片涵蓋了模擬器件、傳感器、功率器件、可編程邏輯器件、通信及網絡 IC、數字信號控制器、微控制器等多個類別。其中,模擬器件中的電源管理 IC 有 3 款產品上榜,如 TI 的 O3853AQDCARQ1,年初價格為 350.5 元,年末價格僅 31.7 元,跌幅高達 94.60%;意法半導體的 VNH3SP30TR - E,年初 373.2 元,年末 42.6 元,跌幅 92.56%。此外,傳感器類別也有較多產品價格大幅下跌。

正如上文所言,除了存儲市場與邏輯芯片市場,其余分立器件、光電器件、傳感器以及模擬器件等領域的表現大都不佳。

僅從表格中的數據或許難以看出深層次的原因,但深入分析可以發現,這些芯片的銷售疲軟并非僅僅受市場周期的影響。另一個重要因素是,表中多款產品屬于通用型芯片,而國產芯片的快速發展也對它們構成了不小的競爭壓力。

此外,隨著新技術的不斷涌現,部分舊型號芯片的市場需求逐漸減少,導致導致價格下跌。

2025 年,這些芯片走勢如何?

那么,這些行業在 2025 年走勢又將如何呢?

存儲芯片,曙光難現

近期,市場研究機構 Omdia 發布了一項令人矚目的調查結果,揭示了內存市場價格走勢的新動向。據悉,由于 IT 產品市場需求疲軟以及中國供應量的顯著增長,內存價格預計將維持下滑趨勢直至今年下半年。

如此來看,2025 年內存市場的光景怕是沒有那么好過。

具體而言,Omdia 預測PC、服務器以及移動 DRAM 的價格將持續走低,至少在第三季度前難見回暖跡象。其中,今年上半年價格預計下降約 10%,而下半年的降幅則可能穩定在 5% 左右。

值得注意的是,內存價格的下跌并非僅限于舊款產品。2024 年,DDR4 的價格已經出現了明顯的下滑,而到了 2025 年,新推出的 DDR5 產品也未能幸免。例如,64GB 服務器 DDR5 的價格從 2024 年第四季度的 270 美元一路下跌,至 2025 年第一季度已降至 248 美元,第二季度更是跌至 228 美元。市場人士預測,這一價格走勢可能延續至第四季度,屆時產品價格或將跌破 200 美元大關。

分析指出,這一現象的背后存在多重因素。一方面,服務器市場中 GPU 供應的限制對內存需求產生了影響;另一方面,中國企業的加入進一步加劇了市場競爭。與此同時,三星電子、SK 海力士等主要內存公司也在第一季度集體減少了出貨量,這導致 DRAM 市場整體呈現出萎縮態勢。

三星最新的業績報告同樣揭示了內存市場的嚴峻形勢。在移動和 PC 領域,客戶庫存調整預計將持續到第一季度。而在服務器方面,由于 GPU 供應受限,部分數據中心客戶的計劃被迫延遲,這也進一步推遲了內存需求的釋放。

模擬芯片,正在走出低谷

從全年來看,模擬芯片市場依舊過的比較艱難。直至去年第三季度,模擬芯片市場才開始出現明顯復蘇信號。

至于 2025 年模擬芯片市場的走勢,目前來看,消費電子類模擬芯片開始復蘇,由于中國消費電子類模擬芯片占比較高,中國模擬芯片廠商也相較于海外企業更早進入了衰退周期。但 2023 年下半年以來,隨著全球智能手機市場開始回暖,以及國內手機廠商相繼發布新品,中國智能手機市場逐漸走出下行周期,消費電子類模擬芯片需求明顯回升。

工業、汽車市場對模擬芯片的需求仍在下行,但存貨、訂單等數據已經出現了見底的信號。不過,隨著汽車電子化升級、工業自動化推進,這兩個領域對模擬芯片的需求長期來看仍有較大增長潛力。

MCU 市場,復雜多變

MCU 市場也在去年第三季度迎來初步復蘇,不過總的來看,2025 年 MCU 的市場走向仍將比較復雜多變。隨著物聯網(IoT)、智能家居、汽車電子和工業自動化等領域的持續擴展,MCU 的需求有望保持增長。然而,市場競爭將更加激烈,尤其是國產 MCU 廠商的崛起,將進一步加劇價格壓力。此外,技術進步和集成化趨勢將推動高性能、低功耗 MCU 的需求,而傳統通用型 MCU 可能面臨更大的市場挑戰。供應鏈的穩定性和原材料成本波動也將對市場走勢產生重要影響。總體來看,2025 年 MCU 市場將在技術創新和市場競爭的雙重驅動下,呈現分化發展的態勢。

評論