國產射頻 PA,走到哪一步了?

5G時代打開了射頻行業的天花板。鑒于消費者對移動智能終端的需求顯著增長,并且移動數據的數據傳輸量與速度大幅提高,這對射頻芯片提出了更高的要求。

本文引用地址:http://www.j9360.com/article/202408/462124.htm其中,射頻功率放大器(RF PA)是無線通信領域中不可或缺的關鍵元件。

那么,究竟什么是射頻功率放大器?在了解射頻PA之前,要簡要了解一下射頻前端芯片是什么?發揮著哪些作用?以及射頻PA在這個“工作站”中充當哪一角色?

射頻PA,究竟為何?

射頻前端模塊位于無線通訊系統中基帶芯片的前端,是無線電系統的接收機和發射機,可實現射頻信號的傳輸、轉換和處理功能,是移動終端通信的核心組件。

其中天線主要負責射頻信號和電磁信號之間的相互轉換,射頻芯片主要負責射頻信號和基帶信號之間的相互轉換(即高頻率電磁波信號與二進制信號的相互轉換),射頻前端負責將接收和發射的射頻信號進行放大和濾波。

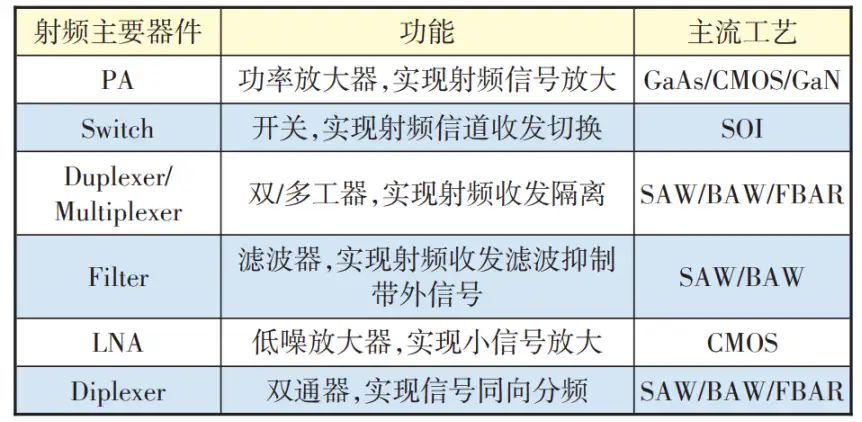

射頻前端芯片包括射頻開關(Switch)、射頻低噪聲放大器(LNA)、射頻功率放大器(PA)、雙工器(Duplexer)、射頻濾波器(Filter)等芯片。

這些器件可并不是各做各的任務,而是彼此協調聯動。

其中,射頻PA是發射系統中的主要部分,其重要性不言而喻。

射頻PA可以將微弱信號放大為功率較高的信號,其性能直接決定信號的強弱、穩定性等重要因素,直接影響終端的用戶體驗。

隨著5G的商用,射頻芯片的重要性也隨之提升。可以說,5G時代給了射頻行業一方更廣闊的舞臺。

從當前的競爭格局來看,目前PA市場主要由國外廠商主導,市場份額集中在Skyworks、Qorvo和博通等國際廠商;中國射頻PA芯片廠商依然處于起步階段,市場話語權有限。不過,在這條充滿挑戰與機遇的細分賽道上,已涌現出數家標桿企業。

射頻PA的四大應用場景

手機PA

國內射頻PA有手機、基站、WiFi 、NB-IoT四大市場,手機為其國內最大終端應用市場。

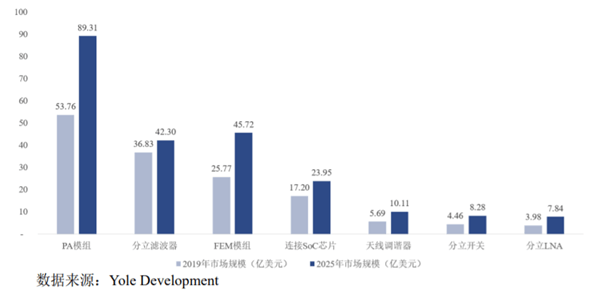

據 YoleDevelopment 數據,手機約占國內 PA 模組下游市場的 65%,其次為 WiFi占比 20%,基站市場約占 10%。

得益于5G換機周期和5G手機內PA所需量增加。據悉,一臺4G手機所需的射頻PA芯片為5-7顆,而5G時代將達到16顆之多,且單顆芯片價值比4G芯片更高,市場需求暴漲一倍有余。

根據市場調查機構 Counterpoint Research 公布的最新報告,預估 2024 年上半年全球每售出 3 臺智能手機,就有 2 臺具備 5G 功能,滲透率為 66.7%。該機構表示自 2019 年首款支持 5G 的智能手機問世以來,OEM 廠商正加速推廣和普及 5G 技術;在 2023 年,支持 5G 的智能手機出貨量超過 20 億部。

國產手機射頻PA分為:2G PA、3G PA、4G PA、5G PA。從手機PA的競爭格局來看,在這一賽道里,國際廠商基本已經放棄了2G PA市場,并且國內本土的2G PA在各方面性能都不輸國外產品,成本更低、優勢更大。而本土的3G PA整體性能已媲美國外產品,具有成本優勢;國產4G PA也已經做出一些成績,在高功率5G PA方面,國產廠商與國際廠商還存在一些差距。

目前國內主要的手機PA廠商包括:唯捷創芯、慧智微、卓勝微、昂瑞微、飛驤科技、銳石創芯、紫光展銳等。

再看基站PA。

基站PA

近日,工信部公布了2024年上半年通信行業的經濟運行情況,披露了5G網絡建設的持續進展情況。

截至6月末,中國移動電話基站總數已經達到了1188萬個,較去年末增加了26.5萬個;5G基站的數量達到了391.7萬個,自去年末以來凈增了54萬個,占到了移動基站總數的33%。這一占比相較于一季度提高了2.4個百分點。

從市場規模來看,相較于4G,5G基站用到的PA數加倍增長。4G基站采用4T4R方案,按照三個扇區,對應的射頻PA需求量為12個,5G基站中64T64R成為主流方案,對應的PA需求量高達192個。

5G基站射頻PA市場規模遠遠大于4G,有望迎來量價齊升。

5G基站PA主要有三種:基于硅的橫向擴散金屬氧化物半導體(Si LDMOS)、砷化鎵(GaAs)、氮化鎵(GaN),分別代表第一、二、三代半導體材料。其中LDMOS與GaN功率放大器適用于宏基站,GaAs功率放大器適用于小基站。LDMOS功率放大器僅在3.5GHz頻率范圍內有效,而GaN功率放大器則能有效滿足5G的高功率、高通信頻段和高效率等要求。

LDMOS是一種成熟且價格低廉的技術,在4G基站市場上率先領先。LDMOS 適用于較低頻段,一些移動運營商正在為 5G 部署低頻段和高頻段。

LDMOS功率放大器市場主要由Freescale、NXP、Infineon壟斷。GaAs PA的主要廠家有Skyworks、Qorvo、Broadcom、日本村田;GaN PA的主要國外廠家有住友電工、Cree、Qorvo 和 MACOM,其中住友電工與Cree是行業龍頭,市場占有率均超過30%。

國產基站PA廠商有至晟微、安其威微、芯百特、明夷科技等。相比國外主流廠商,國產廠商大都成立時間短且規模小,因此在技術/產品成熟度、解決方案以及市場推廣能力、穩定供貨等多方面存在諸多短板。

WiFi PA

WiFi 射頻前端的性能優化的重點也在于 PA。隨著WiFi 通信協議的不斷更新,WiFi PA也迎來更多的市場機遇。

隨著IEEE協議從802.11n(WiFi 4)演進到802.11ac(WiFi 5),雙頻路由器(2.4GHz+5GHz)得到普遍使用,同時傳統的兩條2.4G天線逐漸轉變為兩條2.4G和兩條5G天線配置,每條天線均需要對應一顆PA芯片。

在當前的發展階段中,WiFi 6仍為主流,WiFi 7協議正在成為整個通信行業關注的焦點,相關的技術研發競賽已然拉開帷幕,想必WiFi PA廠商也正在苦練技術內功,以便在Wi - Fi 7時代來臨時,能夠迅速響應。

主要的國產WiFi PA廠商為卓勝微、三伍微、康希通信等。

NB-IoT PA

NB-IoT(窄帶寬物聯網)具有“大連接、廣覆蓋、低成本、低功耗的特點”。隨著5G建設進程的加速,NB-IOT作為物聯網的一個重要分支,也將迎來產業化發展的新階段,主要覆蓋市場為智能燃氣表、智能水表、智能煙感器、智能鎖等細分行業。

眾所周知,NB-IoT網絡本身具有低功耗特性,而NB-IoT PA作為射頻前端的關鍵組件,其設計和優化也致力于降低功耗。例如,將PA集成進SoC就是一個不錯的解決辦法,采用SoC內置功放PA可以降低對終端Flash存儲空間、終端尺寸、終端射頻等的要求,從而極大降低NB-IoT的終端成本和功耗。

目前主要的國產NB-IoT SoC廠商有紫光展銳、翱捷科技、芯翼信息等。

總結來看,中國廠商似乎在手機PA方向的發展更為顯著。隨著未來5.5G與WiFi 7技術的持續推進,中國廠商將迎來更大的發展空間,然而,要在射頻 PA 領域實現全面突破和領先,中國企業仍面臨諸多挑戰。

高階射頻PA,進展如何了?

中國射頻PA市場的領軍企業有唯捷創芯、卓勝微、飛驤科技、慧智微、銳石創芯等。

國產廠商的路線主要由單一產品逐步向模組化產品演進,從 2-4G 頻段切入,逐步向 5G 滲透,通過提升設計能力、積累設計經驗來彌補差距。目前這些廠商在中低集成度 2-4G PA 模組已具備和海外一線龍頭對標的能力,5G PA 模組國產化率還比較低,只有10%左右。

在與國際大廠的競爭中,國產廠商雖無法選擇正面迎戰,但是也有自己的“小辦法”。

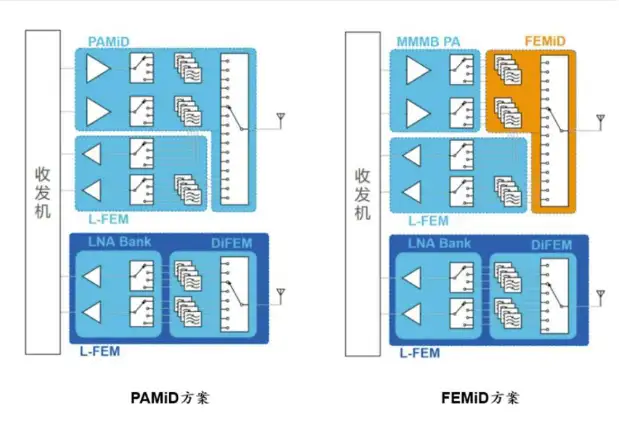

L-PAMiD (集成了功率放大器、低噪聲放大器、耦合器、射頻開關、濾波器、雙/多工器等的射頻前端模組)是手機射頻前端中難度最大、集成度最高的模組。當國際大廠產能受限時,它們傾向于優先生產PAMiD、L-PAMiD等高價值模組,國內廠商則趁機在中低端PA模組市場取得了進展。

比如:Qorvo 全力保障發射模組,讓出部分接收模組及分立器件市場;Skyworks 由于對蘋果依賴度較高,優先保供核心大客戶蘋果,使得 OPPO、vivo 等安卓客戶面臨供應不足,將部分訂單轉向國內廠商。

小米、OPPO、華為、榮耀等國內主流品牌手機對國產 PA 模組接受度較高,國產 4G PA 模組份額已超過 60%。

5G PA 模組方面,唯捷創芯、卓勝微、慧智微等國內 PA 廠商已相繼取得進步,均有產品量產,甚至其中部分公司在 L-PAMiD 模組也有所突破。

唯捷創芯、慧智微:L-PAMiD模組的領頭羊

唯捷創芯是率先量產L-PAMiD模組的公司。

2019年唯捷創芯便推出5G NR的多模多頻PA模組,2020年已實現量產貢獻營收,在Sub3GHz頻段的Phase5N方案上積累較深。2023年,國產射頻公司陸續開始推出L-PAMiD產品,并于2023年上半年實現低頻&中高頻L-PAMiD量產出貨。

2023年是唯捷創芯L-PAMiD產品量產銷售的元年,新訂單的交付主要在2024年,2024年公司依然有望受益于新品滲透率提升的過程。

唯捷創芯的客戶有小米、OPPO、vivo等。

慧智微的產品線涵蓋了2G、3G、4G、5G等多種通信制式,包括5G新頻段L-PAMiF發射模組、5G新頻段接收模組、5G重耕頻段發射模組、4G發射模組等數十款產品,兼容目前國際主流SoC平臺廠商的主要產品系列,可為客戶提供全面的射頻前端解決方案。

慧智微不僅在4G領域實現了MMMB PAM的量產,并在2019年中國集成電路產業促進大會中獲評第十四屆“中國芯”優秀市場表現產品,而且在5G領域率先推出了L-PAMiF和L-FEM等高端產品,覆蓋了3GHz-6GHz的5G新頻段。

2020年,慧智微領先推出的5G新頻段L-PAMiF全集成收發模組支持n77/n79/n79頻段,集成PA、LNA、濾波器、SRS開關、耦合器等,是集成度最高的5G模組。依靠技術積累和團隊優勢,慧智微做到了與國際廠商同步推出新協議下的高集成模組產品。該產品成功導入三星、OPPO等國際品牌終端手機中,實現大規模應用。

此后,慧智微產品快速迭代,持續保持領先。慧智微陸續推出支持n77/n78/n79頻段的1T2R(集成1路發射通路、2路接收通路)L-PAMiF、支持n77/n78頻段的1T1R/1T2R L-PAMiF、以及支持相應頻段的接收模組L-FEM,該等產品均已成功量產并實現銷售。

近年來,慧智微實現了從中低端向高端的產品升級,此外,慧智微在實現L-PAMiF產品領先突破后,又率先投入L-PAMiD開發。

慧智微2023年10月發布的投資者調研紀要顯示,目前公司5G 低頻段和中高頻段L-PAMiD 模組已經小規模量產出貨,處于客戶推廣階段。對于整個國產射頻芯片行業,慧智微認為,伴隨著國內產業鏈的發展,從技術端來看,國內射頻產業鏈已經陸續有公司具備L-PAMiD 大模組的量產能力,整體射頻產業鏈已經完成了從0 到1 的發展階段,開始逐步走向更加高端化的產品形態。

今年5月,慧智微披露投資者關系活動記錄表顯示,公司在Phase7LE方案的低頻段和中高頻段 L-PAMiD產品預計2024年規模出貨,海內外的安卓品牌客戶是近些年公司重點拓展的領域。

卓勝微:另辟蹊徑

卓勝微是通過濾波器及分立方案多維入手,進一步研發 L-PAMiD產品。

雖然PAMiD模組化方案有諸多的性能優勢,但其供應劣勢也相對明顯:廠商必須要同時掌握有源(PA及LNA,Switch)及無源(SAW、BAW或FBAR)等能力,才有辦法設計出PAMiD模組。而同時掌握這些資源的廠商只有Skyworks、Qorvo、Broadcom及Qualcomm等少數具有完整資源的廠商。

于是,華為、三星等終端公司著手推動FEMiD方案。FEMiD是將天線開關及濾波器整合為一個模組,交由濾波器公司提供;PA依然采用分立方案,由PA公司提供。這種方案有效的發揮了無源公司與有源公司的特長。華為、三星等終端也因此擺脫了對PAMiD廠商的絕對依賴。2016年,PAMiD與FEMiD的主要供應商為村田和高通。卓勝微依托于自身濾波器優勢,從接收端出發,于2023年Q2成功研發L-FEMiD模組,并于2023年Q3進入客戶送樣推廣階段,助推高端模組更全面的產品覆蓋。

此外,該公司在技術路線上雙線并舉,從Phase5N方案出發補齊發射端能力。截至2023年8月投關記錄,公司MMMBPA模組產品已處于向客戶送樣推廣階段,該產品既是研發L-PAMiD產品的重要模塊,也是研發L-PAMiD產品的必要技術。同時公司也將不斷提升射頻濾波器、射頻功率放大器的技術和產品能力,助推射頻前端中技術復雜度、集成度最高的“明珠型”產品L-PAMiD研發。

今年5月,卓勝微在2023年年度業績說明會上披露,截至今年第一季度末,集成公司自產MAX-SAW的L-PAMiD產品實現從“0”到“1”的突破,已處于工程樣品階段。

評論