全球功率半導體TOP10,各有千秋

近日,Yole 集團旗下半導體市場研究公司 YoleIntelligence 發布的功率半導體市場研究報告《StatusofthePowerElectronics2023》包含了 2020 年至 2022 年功率半導體供應商(分立+模塊)的銷售排名。

本文引用地址:http://www.j9360.com/article/202310/452036.htm細看榜單,全球功率半導體十強中有一半為日本企業,包括三菱電機、富士電機、東芝、瑞薩、羅姆。歐洲企業有英飛凌和意法半導體,美國企業有安森美、威世,中國僅有一家企業入選——聞泰科技旗下的安世半導體。

以下為 2020 年至 2022 年功率半導體供應商前 20 榜單的具體排名及分析。

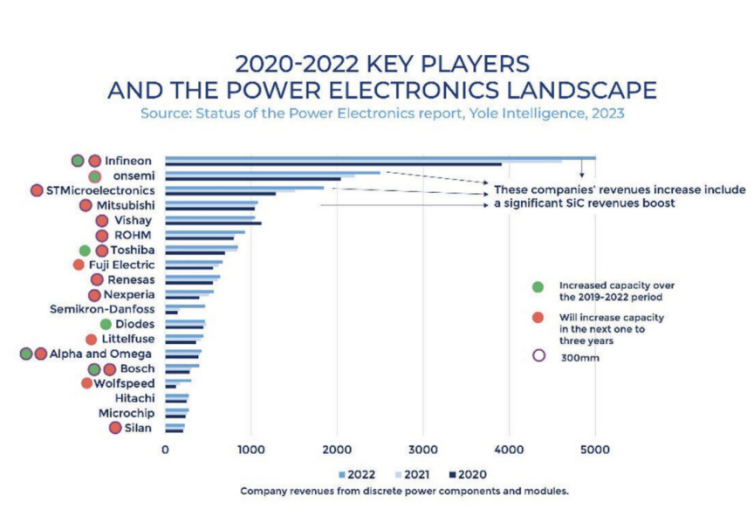

功率半導體 TOP10 排名

來源:Yole

在本次發布的榜單中,英飛凌科技位居榜首,它在 2020 年至 2022 年期間持續大幅增長;排名第二的安森美和排名第三的意法半導體,雖然銷售額不及英飛凌,但營收情況也是不斷增加;三菱電機排名第四;威世排名第五;羅姆排名第六;東芝排名第七;富士電機排名第八;瑞薩電子排名第九;安世半導體排名第十。

各功率半導體龍頭在發展和規劃方面都有著自己獨特的特點。

十家公司的營收與優勢

英飛凌:全球業務最全面、體量最大的汽車半導體巨頭

得益于低碳化和數字化,英飛凌營收在過去五年達到高速增長。根據英飛凌年報顯示,?2022 年英飛凌全年營收為 142.18 億歐元,同比漲幅為 28.6%;利潤為 33.78 億歐元,同比勁增 63%;利潤率為 23.8%,較上一年增長 5.1 個百分點。需要指出的是,該公司 2022 財年的營收、利潤和利潤率均創下歷史新高。

從業務結構來看,汽車電子業務營收占比最大,達到 45%,可謂是英飛凌的「半壁江山」。電源與傳感系統占比 29%,工業功率控制和安全互聯系統均占比 13%。英飛凌在包括汽車功率器件、電源器件等汽車半導體多個細分領域當中都占據著行業領先的位置,根據英飛凌調研判斷,新能源汽車半導體的增量巨大,預計在未來幾年內將以年均 30% 左右的復合增長率實現成倍增長。

安森美:電源與感知共振成長,汽車業務持續供不應求狀態

2016 年安森美收購仙童半導體產品線優勢互補,成為全球第二大功率半導體供應商。安森美的產品線十分豐富,可以覆蓋大部分新能源應用中的主動器件物料單,尤其是大功率的功率器件。

安森美 2022 財年實現營收 83.26 億美元,同比增長 24%,營收創歷史紀錄。按業務部門劃分,安森美電源解決方案部(PSG)、先進解決方案部(ASG)、智能感知部(ISG)營收分別為 42.08 億美元、28.41 億美元、12.76 億美元,分別同比增長 22%/18%/42%。從應用端來看,公司汽車業務仍處于供不應求狀態,2022 年全年汽車與工業終端業務合計營收 46.5 億美元,同比增長 38.1%,是營收增長的主要驅動力。

安森美主要圍繞電源和功率部分展開業務,主要的應用終端市場也是從工業擴展到汽車,汽車業務的增速也是在所有的應用中最快的。安森美半導體在功率半導體市場的份額排名第二,從長遠來看,多元化的硅、SiC 和 GaN 產品是電源邏輯公司的必要選擇。

意法半導體:MOSFET 領域領先優勢明顯,汽車和工業市場需求強勁

在功率半導體領域,意法半導體主要產品涵蓋 SiC 和高低壓硅二極管、GaN 功率器件、射頻晶體管、IGBT、MOSFET 等。意法半導體作為傳統功率半導體龍頭,在 MOSFET 領域領先優勢明顯。

2022 財年意法半導體凈營收 161.3 億美元,毛利率 47.3%;營業利潤率為 27.5%;凈收入為 39.6 億美元。意法半導體 2022 財年的收入增長主要是由汽車和工業應用的強勁需求推動。

2022 財年,汽車產品和分立器件產品部(ADG)、微控制器和數字 IC 產品部(MDG)和模擬器件、MEMS 和傳感器產品部(AMS)的收入份額分別為 37%、32% 和 31%。其中汽車產品和分立器件產品部全年營業利潤增長 117.9%,總計 4.702 億美元,營業利潤率 27.7%。

此外其基于 SiC 的分立器件解決方案在下一代電動汽車中獲得了廣泛的成功,MCU 和電源解決方案也在新型的汽車域控制架構上獲得了大量應用,車用慣性傳感器業務規模同比增長超過 40%。

三菱電機:在變頻家電、工業與新能源中高壓功率半導體領域占據優勢地位

三菱電機作為日本功率半導體的龍頭,其在單管、IPM、高鐵、電網、電動車等中高壓功率半導體領域占據優勢地位。

根據三菱電機 2022 年財報顯示,半導體事業營收 2,815 億日元、營業利益率 292 億日元,僅占總營收的 5.6%、營業利益率的 11.1%,在五個事業部中排第四;但 16.6% 的年營收成長率、與 73.8% 的營益成長率,均居五個事業部之冠,且基礎建設、工業平臺、家電生活、B2B 平臺事業部,均仰仗半導體事業部維持競爭力。

三菱電機社長兼 CEO 漆間啟先生表示功率半導體業務是集團業務增長的主要牽引力。

Vishay:最大的低功率 MOSFET 制造商

Vishay 是世界上最大的低功率 MOSFETs 制造商,其產品廣泛應用于汽車、電池管理系統、LED 照明等領域。

近日韓國 8 英寸純晶圓代工廠啟方半導體宣布,該公司已經與威世集團簽署了多款功率 MOSFET 產品的長期供應協議。根據這項協議,威世確保了功率 MOSFET 穩定的代工供應商,而啟方半導體則與汽車功率分立器件的大客戶合作,從長遠來看,這將增加其汽車半導體的銷售份額。

羅姆:日本 SiC 半導體領域的頭號玩家

受電動汽車市場對功率半導體需求的日益增長,功率器件大廠羅姆近年來業績持續增長。

2022 年因車用功率半導體需求增加,加上受惠于日元貶值,帶動合并營收年增 12.3% 至 5,078 億日元,創下歷史新高紀錄;合并營業利潤同比大增 29.2% 至 923 億日元,合并凈利潤同比大增 20.3% 至 803 億日元。

羅姆從 2022 年 12 月開始量產 SiC 功率半導體,主要用于逆變器應用。它使電力消耗更有效率,并且在電動汽車上配備時可以增加約 10% 的額外里程。羅姆表示在快速發展的電動汽車市場,SiC 功率元器件是實現更高效率的重要技術,公司正在加快 SiC 功率元器件的生產步伐。

東芝:主要應用于電力供應、節能和節電。

東芝 2022 年全年營業收入 33617 億日元,同比增加 0.7%; 功率半導體和機械硬盤(HDD)等器件業務營收 7971 億日元;鐵路和水處理等基礎設施業務營收 6932 億日元,發電等能源業務營收 6695 億日元。

東芝的分立器件產品主要包括功率器件、隔離器件、小信號器件,主要應用在電力供應、節能和節電。東芝表示功率器件是東芝發展策略的核心,未來將致力于提高采用功率電子技術的各類產品性能。

富士電機:提供電力電子設備中的關鍵元器件

富士電機開發、生產的功率半導體是電力電子設備中的關鍵元器件,它可以創造出能源穩定供應、自動化、節能等重要價值。2022 年富士電機的凈銷售額 10094 億日元 (約 72.8 億美元),上年為 9102 億日元。富士電機曾表示,在電動汽車和可再生能源需求增加的背景下,將增加功率半導體的資本支出。

瑞薩電子:40nm 微控制器為中心的汽車業務需求強勁

瑞薩電子 2022 年營收為 1.5 萬億日元,同比增長 51%;營業利潤 4241.7 億日元,同比增長 144.0%。瑞薩指出,以 40nm 微控制器為中心的汽車業務的強勁需求仍將持續,但在工業、基礎設施和 IoT 業務方面,以 PC、移動、消費者為中心,調整階段仍將持續。

安世半導體:二極管產品、小型號 MOSFET 占據優勢,汽車業務旺盛

相比美日歐廠商強勢的市占率,中國在全球功率半導體榜單中僅有安世半導體入選前十。

安世半導體曾為飛利浦半導體標準產品事業部,擁有 60 年左右的發展歷史,于 2019 年被聞泰科技收購,目前在全球擁有 14000 余員工、自有工廠 6 個,其產品線中二極管產品與小型號 MOSFET 占有相當優勢的地位。

2022 年安世半導體總營收為 23.6 億美元,同比增長 10.7%,數據顯示公司在汽車和工業等關鍵領域均實現良好增長。

從 2020 年安世業務全部合并以來,半導體業務收入占比從 19% 增長至 27%,ODM 業務收入從 81% 下降至 68%,主要得益于汽車工業市場旺盛的需求。由于安世下游中超 7 成為汽車和工業電力,消費電子占比不高。今年上半年,安世半導體來自汽車領域的收入占比為 61.05%,新能源汽車迅速發展帶來的市場需求為其打開了中長期增長空間。

可以看到,新能源汽車的爆發帶來了功率半導體的新增長點,當整個行業都在忙于去庫存時,功率半導體成為唯一的例外。安森美及英飛凌的車規 MOSFET 等產品價格持續高位,IGBT 始終是短缺的貨源,在上圖統計的前 20 名功率半導體廠商中,有 14 家計劃將在未來一到三年內增加產能,此外 SiC 也乘著新能源汽車的大風,需求一路「扶搖直上」。

SiC 成最新押注

新能源車全球普及加速,功率密度標準持續提升為 SiC 產業落地提供契機。目前各國制定的電動車發展路線圖中,功率密度標準逼近主流 Si 基器件的性能極限,SiC 器件成為理想替代。全球功率半導體巨頭也一致看好 SiC 長期發展,大幅擴產下游產能。

今年 8 月英飛凌宣布投資 50 億歐元大幅擴建馬來西亞居林 8 英寸 SiC 芯片廠,2025 財年 SiC 營收目標將超 10 億歐元,2030 年奧地利菲拉赫和居林的 SiC 年收益潛力將達 70 億歐元,全球市占率達到 30%。

今年 3 月,三菱電機宣布將投資約 1000 億日元,在熊本縣菊池市的現有工廠廠區建設 8 英寸 SiC 晶圓廠和增強相關生產設施,以增加 SiC 功率半導體的生產。三菱電機預計到 2030 年,三菱電機 SiC 功率模塊營收占比將會提升到 30% 以上。

5 月,安森美表示計劃投資 20 億美元以提高 SiC 芯片產量;今年 6 月,意法半導體宣布將與三安光電在中國成立 8 英寸 SiC 器件制造合資企業,三安光電將配套建設一座 8 英寸襯底廠。合資公司預計 2025 年第四季度投產,將幫助意法半導體實現 2030 年 SiC 收入超過 50 億美元的目標。

海外半導體企業歷來資本開支保守,大規模投資意味著 SiC 是各龍頭一致看好的長期確定方向。擴產 SiC 已是功率半導體廠商的一致目標。富士電機目標在 2025 年度將 SiC 功率半導體占半導體業務營收比重提高至 10% 左右、目標在 2025-2026 年期間將全球 SiC 功率半導體市場占有率提高至二成。

東芝計劃在 2023 年度將旗下姬路半導體工廠的 SiC 功率半導體產量擴增至 2020 年度的 3 倍、之后計劃在 2025 年度進一步擴增至 10 倍,目標最遲在 2030 年度取得全球一成以上市占率。

羅姆指出,位于福岡縣筑后市的工廠已于 2022 年 12 月開始量產 SiC 功率半導體,且也計劃興建新工廠,目標在 2025 年度將 SiC 功率半導體月產能(以 6 英寸晶圓換算)提高至 2021 年度的 6.5 倍、2030 年度進一步擴增至 35 倍。

中國功率器件廠商的競爭格局

半導體功率器件起源于歐美,日本后來居上占了半壁江山。和國外廠商相比,國內功率器件行業的產品結構、技術水平和創新能力仍存在較大的差距。不過,通過近些年對國際大廠先進技術的持續引進以及自主創新,我國廠商在功率器件中低端產品上已經實現了部分國產化,并且在高端產品上也有了一定的突破。

中國的領先企業有安世半導體、華潤微、揚杰科技、士蘭微、華微電子、捷捷微電、斯達半導、新潔能、比亞迪半導體、時代電氣等,其中安世半導體產品覆蓋最為全面,基本上涵蓋了二極管、MOS、IGBT、SiC 等主要產品線;此外,士蘭微、華潤微、揚杰科技等老牌功率器件廠商產品也基本上覆蓋了市場主流的 MOS 和 IGBT 產品;而比亞迪半導體和時代電氣,背靠母公司擁有強大的終端市場,相關功率器件產品除了自用外,也走向市場開始向其他大客戶實現了批量出貨。此外,中國作為全球最大功率半導體消費市場,未來,隨著技術水平的提升以及管理經驗的積累,國內相關企業有望進一步對國外企業形成競爭優勢,占據更大的市場空間。

評論