臺積電的麻煩又來了

作為全球晶圓代工龍頭企業,臺積電的產線發展策略,原本與該公司的商業模式和技術發展策略高度一致,也比較清晰、甚至可以用簡單來形容。

本文引用地址:http://www.j9360.com/article/202309/450158.htm大道至簡,達到臺積電這種級別和技術水準的半導體企業,原本不再需要像眾多半導體企業那樣,為了應對融資、產品規劃與客戶妥協,甚至發展策略搖擺不定等「瑣事」耗費大量精力和人力。憑借堅定的不與客戶競爭、全心全意為客戶做好芯片制造服務這一發展理念,以及中國臺灣的天時、地利、人和,可以根據市場需要不斷在臺灣地區的北部、中部和南部拓展晶圓代工產線,同時,在龐大的中國大陸市場拓展一部分 16nm 制程產線,可以充分利用這里類似于中國臺灣的天時、地利、人和優勢,一主一次(中國臺灣為主,大陸為次),不斷強化其在 28nm 以下制程領域的技術和客戶群優勢,從而保持、甚至拉大相對于競爭對手的優勢。

2020 年之前的臺積電,一直是按照以上的發展策略和路徑前行的,那時,該公司可以把全部精力和資源投入到為眾多客戶,特別是那 10 多家大客戶提供的芯片制造服務當中,不會受到什么干擾,最多也就是遇到一些臺灣地區晶圓廠用地,水電供應問題,這些都不用臺積電花費多少精力和人力,臺灣地區政府就會積極主動地解決了,因為臺積電是中國臺灣科技和工業的支柱,是當地政府重點照顧的對象,而且,達到那種級別的優待,臺積電也是唯一一家。這凸顯了臺積電的地位。

在 2020 年之前的國際貿易和半導體行業大背景下,臺積電從未有過在東亞以外地區建晶圓廠的打算,因為沒有那個必要,更重要的是,把所有產線集中在一個地區,可以集中各種資源(人力、物力、資金等),熟練且高效率地做好晶圓代工,以及部分封裝測試服務工作。這種產線分布和工作狀態也與臺積電專注于為客戶做好服務的理念相匹配。那時,無論是美國大客戶(高通、蘋果、AMD、英偉達等),還是中國大陸大客戶(主要是華為),或是日本大客戶(索尼等),臺積電都可以游刃有余、忙而不亂地為它們提供好芯片制造服務,且能最大化地讓客戶滿意,客戶粘性很強。

在臺積電高精尖技術,以及心無旁騖的服務理念的共同作用下,臺積電成就了幾個大客戶,幫助它們走上了歷史巔峰,典型代表就是蘋果、AMD 和華為。

蘋果方面,看到了 iPhone 的巨大發展潛力,2015 年前后,臺積電親自下場做封裝業務,這在當時還是很驚人的,當時,有人質疑該晶圓代工龍頭不再專注于本業發展,開始有雜念了。實際上,臺積電做封裝業務,正是為了更好地為客戶服務,因為當時各大 OSAT 封測企業的先進封裝技術已經不能滿足 iPhone 手機內部各重要芯片高集成化的封裝需求,因此,臺積電建造了自己的 InFO 封裝產線,為蘋果手機內部主芯片的高度集成化做出重要貢獻,可以說,蘋果手機在全球「泛濫」,臺積電功不可沒。同時,那也是全球 2.5D 先進封裝普及的開始。

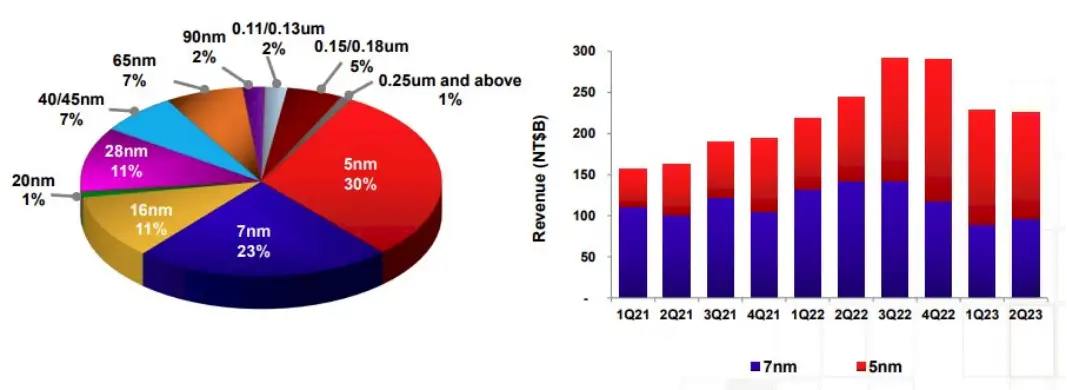

AMD 方面,原來用格芯(GlobalFoundries)代工生產 CPU 和 GPU,一直不溫不火,轉投臺積電以后,特別是用上 7nm 制程量產芯片后,AMD 產品的行業影響力和市占率明顯上漲,一年一個臺階,如今,總體市占率從早些年的不足 5%,上升到接近 30%。這期間,臺積電的作用不可小覷。

華為方面,2020 年之前,無論是高端手機處理器,還是高性能計算用的服務器 CPU,臺積電的 7nm 制程工藝幫助華為極大地提升了產品性能和功耗表現,幫助華為高端手機市占率一度超過了蘋果。2020 年之后,在失去臺積電晶圓代工支持后,華為高端芯片,無論是手機用的,還是服務器用的,都在市場上消失殆盡,高端手機市占率也是一路下滑。

變數

臺積電本來是想按照以上發展策略和路徑堅定前行的,只有這樣,才能集中所有精力和資源,最大化地為客戶做好芯片制造服務工作。

然而,事與愿違,2020 年之后,隨著美國政府的強勢介入,情況越來越不樂觀,臺積電已經很難再把控自己的發展策略,從那時起,臺積電的麻煩接踵而來,該晶圓代工龍頭也不得不花費大量時間和資源去應對各種原本不需要去考慮的事情。

2019-2020 年間,對于業界傳聞,臺積電創始人張忠謀多次表示,在美日歐發達國家建晶圓廠,特別是在美國,是不符合商業邏輯的,投入后很難盈利。然而,美國政府強勢介入后,2021 年,臺積電就宣布在美國亞利桑那州新建 5nm 制程晶圓廠,對此,張忠謀無奈地表示,全球化已死。可見,臺積電不得不放棄原來的產線發展策略,要把各種資源分散到全球更大范圍內,原本的天時、地利、人和優勢大量消失。

目前,臺積電已經確定在美國、日本和歐洲(德國的德累斯頓)新建晶圓廠了,美國主打先進制程(由 2021 年制定的 5nm 提升至現在的 4nm,今后幾年還要建 3nm,甚至是 2nm 制程晶圓廠),在日本和歐洲主打 28/22nm 和 16/12nm 制程。

目前來看,臺積電在美國新建晶圓廠遇到的麻煩最多,由于工作文化不同,美國本地工人對于臺積電的加班和值夜班文化很不適應,2022 年,還沒正式上崗,在培訓期間就已牢騷滿腹。為了向世人展示新晶圓廠建設正在高效進行中的景象,2022 年底,美國政府還安排了一次廠房竣工,首批設備搬遷入廠的儀式,總統拜登還出席了那次搬遷儀式。然而,儀式結束后,一地雞毛迅速顯現,實際上,廠房并未建好,設備搬遷儀式是假象,如今,那些設備還放在未建好廠房外的某個地方。

為了提升廠房建設進度,特別是保證晶圓產線無塵室建設進度和精度,臺積電想從臺灣地區調 500 名熟練工人去美國幫忙,這一舉動卻引起了美國亞利桑那州工會組織的不滿,認為本地工人沒問題,臺積電是想節省成本,故意不用美國本地工人,認為那 500 人會影響美國本地工人的就業,強烈反對臺灣地區工人赴美。

晶圓廠還在建設過程中,各種麻煩就接踵而至,到了量產階段,需要應對的挑戰難以預料。在失去了天時、地利、人和優勢后,如何應對資源大量分散后的產線建設,以及量產后為全球各地客戶保證芯片制造服務質量,對臺積電來說是個自 1987 年創建以來從未遇到過的問題和挑戰。

美國廠麻煩還未解決,歐洲晶圓廠又傳來不和諧聲音。

就在本周,8 月 28 日,在德國設廠多年的晶圓代工廠格芯,因不滿德國政府對臺積電在此設廠提供 50 億歐元的巨額補貼,向歐盟提出申訴。

格芯法務長艾薩(Saam Azar)接受最新一期德國明鏡周刊(Der Spiegel)采訪時表示,臺積電規模比格芯大 10 多倍,現在打算在其主要客戶附近生產芯片,與格芯競爭,還為此獲得高額補貼,他控訴此舉「是否公平與適當?」他還表示,格芯已向歐盟執委會提出異議,要求負責競爭的部門審查對臺積電的補貼是否合法。

德國是格芯在歐洲最大生產基地所在地,并在當地建廠長達 25 年,臺積電在德國晶圓廠項目投資總額超過 100 億歐元,政府補貼就達到 50 億歐元。這一巨額補貼讓格芯很不舒服,因為該公司在這一波政府補貼熱潮中從德國拿到的額度不及臺積電的一半。格芯 CEO Tom Caulfield 也曾向媒體抱怨德國政府的做法,他說:「如果該補貼讓一家占有優勢地位的公司不成比例地獲益,可能將衍生出過度依賴單一供應商、市場封鎖(market foreclosure)和削弱供應鏈韌性的風險。」

臺積電德國晶圓廠也是在 8 月剛剛敲定,主要合作伙伴包括博世(Bosch)、恩智浦(NXP)和英飛凌(Infineon)。項目還未開建,麻煩就找上門來。

不過,相對于美國建廠,德國項目遇到的這個麻煩只能算是小插曲,估計不會對臺積電建廠產生太大影響。真正的挑戰在將來,現在還難以預料。

機遇和挑戰

對于臺積電來說,雖然在美日歐建晶圓廠打破了該公司幾十年的產線發展策略,一時還不能完全適應,但是,在當前的大形勢下,恐怕也沒有選擇的余地了。況且,這幾個國家和地區是全球半導體大廠的聚集地,它們對產能的需求總量很大,更重要的是,對于臺積電在當地新建晶圓廠,這些大廠(美國的 AMD、英偉達、高通,歐洲的意法半導體、英飛凌、NXP,以及日本的索尼等)普遍持歡迎態度。

未來幾年,當這些新晶圓廠建成量產后,本地化采購量不會少,這對于臺積電爭取更多訂單是有益的。

日本自民黨半導體戰略推進議員聯盟會長甘利明表示,臺積電在日本熊本設廠不只是為了補貼,而是嗅到半導體發展已經面臨新的轉折點。他強調,臺積電在日本的研發和投資確實比一開始還要深入。可以看出,既然在美日歐建廠已不可阻擋,就要改變原來幾十年的產線發展策略,臺積電已經開始深入研究在這些地區建廠的長期規劃了。

未來有機遇,同時也伴隨著更大的挑戰。實際上,正是因為有各種巨大挑戰,臺積電才在過去幾十年保持集中式的產線發展策略,如今,不得不直面這些厚障壁了。

沒有人比臺積電對已經或即將到來的問題和挑戰更清楚了,該公司對這一點的認識是最深刻的。臺積電在其年報中就曾指出,在全球建晶圓廠將面臨 10 大挑戰,包括:成本增加,工人短缺,天然或人為災害,工業用地不足,當地法規,網絡攻擊,政府補助,工作文化差異,知識產權保護,以及各國稅務法規。

工人短缺、材料供應鏈中斷,以及工程建設問題都可能影響晶圓廠建設進程,從而使臺積電承擔大幅增加的成本,并無法達成原定產能擴充計劃。美國廠已經遇到了這些問題,原定在 2024 年量產,現在不得不推遲到 2025 年,而后續是否會再次推遲,還很難說。

臺積電未來的產能擴充計劃可能受限于工業用地的不足而無法充分執行,可能面臨因未遵循當地法規而受罰的風險,可能面臨管理多個運營據點的不同信息技術基礎架構,以及遭受第三方網絡攻擊的風險。這正是臺積電過去幾十年將產線集中在一個地方的重要原因,可以實現高效管理,且受網絡攻擊的概率小很多,可這在美日歐亞這么大范圍內,無法保障。

還有一點很值得關注,那就是當地政府補貼及其它獎勵計劃可能出現對臺積電不利的改變。實際上,這一點在美國新建晶圓廠已經有所體現,在建廠前未說明的情況下,開建后,美國政府希望臺積電將該廠未來的利潤分給美國政府一部分,而且,還要求臺積電承擔該廠員工的住房和子女教育花費。簡直讓人哭笑不得。

為應對這些挑戰和難題,臺積電也制定了一系列預案,但實際解決起來并非易事。

結語

2023 上半年,在全球電子半導體市場一片低迷的大環境下,各家晶圓廠的日子都不好過,臺積電自然也不能幸免,然而,就是在這種情況下,該公司在第一季度全球晶圓代工產能市占率達到 60%,創歷史新高。可見,在所有競爭者面對同樣不利的局面時,臺積電的技術優勢更為突出,也更具競爭力。這也是該公司敢于全球大規模擴張的底氣所在。

與此同時,保持較高的毛利率(54% 以上)是臺積電高層越來越重視的一個指標,這是由其技術水平和能力決定的,也是股東們共同關注的,特別是在先進制程晶圓產線建設上大量撒錢的近些年(每年少則 320 億美元,多則 400 億美元),高毛利已成為理所應當的了,這也在不斷給臺積電增加壓力。

在全球范圍內新建晶圓廠,會增加很多成本和變數,對臺積電保持高毛利又是一個不小的挑戰。因此,爭取到當地政府更多的補貼就顯得非常重要了。或許在今后幾年,我們能夠看到更多的臺積電與美日歐政府為誰多出一點兒錢而博弈的場面。

評論