半導體晶圓代工:寡頭壟斷效應顯著,龍頭強者恒強

集成電路制造是指主要以8英寸或12英寸的晶圓為原材料,將光掩模上的電路圖形信息大批量復制到晶圓上,并在晶圓上大批量形成特定集成電路結構的過程,其技術含量高、工藝復雜,在芯片生產過程中處于至關重要的地位。

本文引用地址:http://www.j9360.com/article/202305/446546.htm晶圓制造是半導體產業鏈中的關鍵環節:

根據ICinsights的數據,全球晶圓代工在經歷了2020年、2021年21%、26%的高速增長后,2022年全球晶圓代工行業總銷售額為1321億美元,同比增長20%。

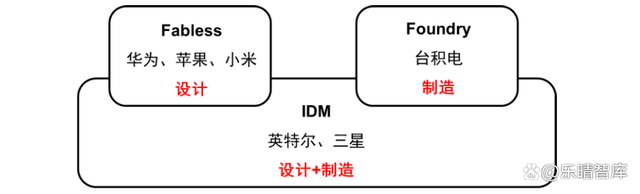

半導體行業商業模式

集成電路制造企業的經營模式主要包括兩種:

1)IDM模式,即垂直整合制造模式,其涵蓋了產業鏈的集成電路設計、制造、封裝測試等所有環節,該模式下的集成電路企業屬于典型的重資產模式,對研發能力、資金實力和技術水平都有很高的要求,因而采用IDM的企業大多為全球芯片行業的傳統巨頭,包括英特爾、三星電子等;

2)Foundry模式,即晶圓代工模式,僅專注于集成電路制造環節,該模式源于集成電路產業鏈的專業化分工,形成無晶圓廠設計公司、晶圓代工企業、封裝測試企業。其中,無晶圓廠設計公司從事集成電路設計和銷售業務。

Foundry模式廠商目前處于集成電路制造環節主導地位。集成電路產業由IDM模式演變為垂直分工的多個專業細分產業,未來將從全球化分工邁向區域性產業鏈整合。

半導體行業商業模式:

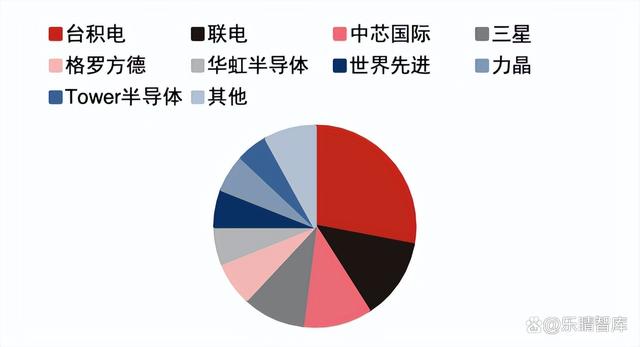

晶圓代工行業中長期增速約11%,寡頭壟斷效應顯著,依然保持較高的行業集中度。

目前,世界領先的晶圓代工企業有臺積電、格羅方德、聯華電子、三星和中芯國際等。

其中,臺積電為細分領域中絕對的龍頭,由2019Q1的48%市場份額,穩步提升至2022Q4的60%。

2021年全球純代工模式,成熟制程占比:按產能分布(%)

從純晶圓代工的市場競爭格局來看,臺積電無論是在成熟制程(28nm及以上制程),還是在先進制程(28nm制程以下)中,均保持行業的領先地位。

臺積電平均兩年開發一代新制程產品。得益于公司高昂的Capex投入、較高的研發費用投入,臺積電在先進制程工藝領域中的技術不斷突破。其中,2003年,公司成功研發130nm工藝,成功超越聯電;2018年,臺積電成功研發7nm工藝,超越英特爾。

從臺積電的制程工藝迭代速度來看,從1987年的3微米制程到預計2022年量產的3納米,臺積電平均2年開發一代新制程,不斷提升半導體計算能力,從而擴展摩爾定律的持續挑戰。

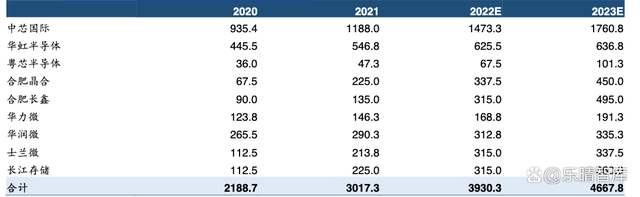

據Bloomberg及各公司年報,2022年國內主要晶圓廠預計建設8寸等效產能3930.3千片/月,同增30.3%;2022年國內主要晶圓廠CAPEX支出規劃135.6億美元,同增40.9%。

國內主要晶圓廠產能規劃(kwpm,8寸等效):

中芯國際上調2022年資本開支從50億美元至66億美元,預計未來5~7年新增34w片產能擴產。

據集微網統計,2022年中國大陸共有23座12英寸晶圓廠正在投產,總計月產能約為104.2萬片,與總規劃月產能156.5萬片相比,產能裝載率僅達到66.58%,仍有較大擴產空間。

預計中國大陸2022年-2026年還將新增25座12英寸晶圓廠,總規劃月產能將超過160萬片。

預計截至2026年底,中國大陸12英寸晶圓廠的總月產能將超過276.3萬片,相比目前提高165.1%。

近期8英寸晶圓廠訂單回補現象會在2023年第二季零星發生,主要來自特殊工業用電腦需求,以及少數客戶轉換晶圓代工廠之間的投產比重,對整體8英寸產能利用率貢獻仍有限,產能利用率將與第一季相似,尚無明顯復蘇跡象。

12英寸成熟制程部分,臺積電、聯電、格芯等晶圓廠由于積極布局車用、工控、醫療等較為穩定的需求,2023上半年產能利用率多維持在75~85%,其中28nm產能利用率優于55/40nm等成熟制程,而消費性產品比重較高的晶圓代工廠則下滑較多,約來到65~75%。

集成電路制造是指主要以8英寸或12英寸的晶圓為原材料,將光掩模上的電路圖形信息大批量復制到晶圓上,并在晶圓上大批量形成特定集成電路結構的過程,其技術含量高、工藝復雜,在芯片生產過程中處于至關重要的地位。

晶圓制造是半導體產業鏈中的關鍵環節:

根據ICinsights的數據,全球晶圓代工在經歷了2020年、2021年21%、26%的高速增長后,2022年全球晶圓代工行業總銷售額為1321億美元,同比增長20%。

未來伴隨著下游需求的增長,晶圓代工行業將繼續保持低速增長,ICInsight預計2025年全球晶圓代工行業市場規模約1512億美元,對應CAGR約11%。

半導體行業商業模式

集成電路制造企業的經營模式主要包括兩種:

1)IDM模式,即垂直整合制造模式,其涵蓋了產業鏈的集成電路設計、制造、封裝測試等所有環節,該模式下的集成電路企業屬于典型的重資產模式,對研發能力、資金實力和技術水平都有很高的要求,因而采用IDM的企業大多為全球芯片行業的傳統巨頭,包括英特爾、三星電子等;

2)Foundry模式,即晶圓代工模式,僅專注于集成電路制造環節,該模式源于集成電路產業鏈的專業化分工,形成無晶圓廠設計公司、晶圓代工企業、封裝測試企業。其中,無晶圓廠設計公司從事集成電路設計和銷售業務。

Foundry模式廠商目前處于集成電路制造環節主導地位。集成電路產業由IDM模式演變為垂直分工的多個專業細分產業,未來將從全球化分工邁向區域性產業鏈整合。

半導體行業商業模式:

半導體晶圓制造市場格局

晶圓代工行業中長期增速約11%,寡頭壟斷效應顯著,依然保持較高的行業集中度。

目前,世界領先的晶圓代工企業有臺積電、格羅方德、聯華電子、三星和中芯國際等。

臺積電依然保持著行業龍頭地位。市場占有率從2021年第四季度的54%提升到2022年四季度的60%。第二名為三星2022年四季度占比為13%,聯電和格羅方德位列第三和第四名。

其中,臺積電為細分領域中絕對的龍頭,由2019Q1的48%市場份額,穩步提升至2022Q4的60%。

2021年全球純代工模式,成熟制程占比:按產能分布(%)

從純晶圓代工的市場競爭格局來看,臺積電無論是在成熟制程(28nm及以上制程),還是在先進制程(28nm制程以下)中,均保持行業的領先地位。

臺積電平均兩年開發一代新制程產品。得益于公司高昂的Capex投入、較高的研發費用投入,臺積電在先進制程工藝領域中的技術不斷突破。其中,2003年,公司成功研發130nm工藝,成功超越聯電;2018年,臺積電成功研發7nm工藝,超越英特爾。

從臺積電的制程工藝迭代速度來看,從1987年的3微米制程到預計2022年量產的3納米,臺積電平均2年開發一代新制程,不斷提升半導體計算能力,從而擴展摩爾定律的持續挑戰。

據Bloomberg及各公司年報,2022年國內主要晶圓廠預計建設8寸等效產能3930.3千片/月,同增30.3%;2022年國內主要晶圓廠CAPEX支出規劃135.6億美元,同增40.9%。

國內主要晶圓廠產能規劃(kwpm,8寸等效):

中芯國際上調2022年資本開支從50億美元至66億美元,預計未來5~7年新增34w片產能擴產。

據集微網統計,2022年中國大陸共有23座12英寸晶圓廠正在投產,總計月產能約為104.2萬片,與總規劃月產能156.5萬片相比,產能裝載率僅達到66.58%,仍有較大擴產空間。

預計中國大陸2022年-2026年還將新增25座12英寸晶圓廠,總規劃月產能將超過160萬片。

預計截至2026年底,中國大陸12英寸晶圓廠的總月產能將超過276.3萬片,相比目前提高165.1%。

近期8英寸晶圓廠訂單回補現象會在2023年第二季零星發生,主要來自特殊工業用電腦需求,以及少數客戶轉換晶圓代工廠之間的投產比重,對整體8英寸產能利用率貢獻仍有限,產能利用率將與第一季相似,尚無明顯復蘇跡象。

12英寸成熟制程部分,臺積電、聯電、格芯等晶圓廠由于積極布局車用、工控、醫療等較為穩定的需求,2023上半年產能利用率多維持在75~85%,其中28nm產能利用率優于55/40nm等成熟制程,而消費性產品比重較高的晶圓代工廠則下滑較多,約來到65~75%。

評論