PCB 產業 2023 年陷入衰退,IC 載板成長率先降后升

作為電子產品之母,PCB 產業同樣因終端市況不佳而出現市場規模的小幅度衰退。所幸的是,2024 年起 PCB 市場規模將恢復逐年成長,其中 IC 載板作為集成電路先進封裝的關鍵基材,今后五年的成長率將領銜上升。

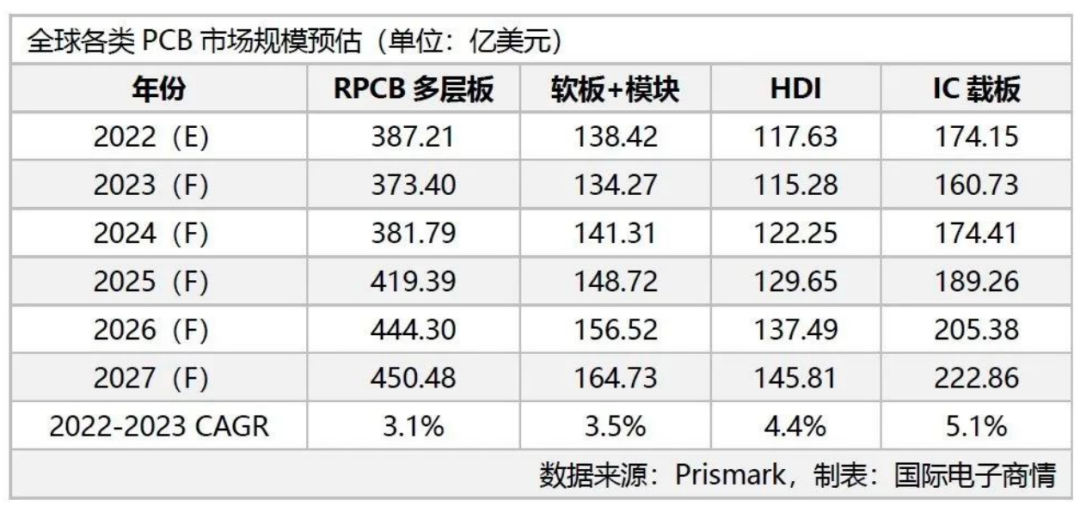

本文引用地址:http://www.j9360.com/article/202304/445664.htm根據研調機構 Prismark 預估,2023 年全球 PCB 產值為 783.67 億美元,較 2022 年 817.41 億美元下滑 4.13%,但 2024 年起將恢復逐年成長,2023 年~2027 年年均復合成長率為 3.8%。

至于產品線類別,2023 年 PCB 產業包括 RPCB 多層板、軟板+模塊、HDI、IC 載板,這四大產品線產值將全線衰退。其中:RPCB 多層板產值排第一,達 373.4 億美元,較 2022 年衰退 3.57%;IC 載板產值達 160.73 億美元,較 2022 年衰退達 7.71%,衰退幅度最大;軟板+模塊產值達 134.27 億美元,較上年衰退 3%;HDI 產值達 115.28 億美元,較上年衰退 2%。

盡管 2023 年陷入衰退,但市場普遍預期 2023 下半年或 2024 年起,市場將會回穩、需求會漸漸復蘇,Prismark 預估的數據也顯示 2024 年起全線將恢復正增長,2023 年至 2027 年四大產品線年均復合成長率分別為 3.1%、3.5%、4.4%、5.1%。

不難發現,IC 載板作為集成電路先進封裝的關鍵基材,具有潛在成長空間。

IC 載板是在 PCB 板的相關技術基礎上發展而來的,用于建立 IC 與 PCB 之間的信號連接,此外還能起到保護電路,固定線路并導散余熱的作用。它具有高密度、高精度、小型化及薄型化等特點:在高階封裝領域,IC 載板已取代傳統引線框架,成為芯片封裝中不可或缺的一部分,不僅為芯片提供支撐、散熱和保護作用;同時為芯片與 PCB 母板之間提供電子連接,起著「承上啟下」的作用。

據分析,IC 載板產業因過去幾年的高速成長,但今年需求不佳,導致今年衰退幅度較顯著。而隨著 2024 年市場需求有望回暖,IC 載板或迎來新機遇。

IC 載板的市場格局最早由日本廠商領先,而后產能跟隨半導體產業鏈部分轉移向中國臺灣和韓國。近年來,受到韓國和中國臺灣廠商的沖擊,日企退出中低端市場,轉為 FC BGA、FC CSP 等高端封裝基板。目前前三大 IC 載板企業為中國臺灣的欣興電子、Ibiden、 三星機電,分別占據 15%、11%、10% 的市場份額。

整體來看,中國臺灣企業產品系列較全面,而中國大陸企業仍集中于入門類和一般類,目前正在積極導入高端系列產品。據不完全統計,已布局 IC 載板業務的中國本土 PCB 企業有(排名不分先后):興森科技、深南電路、珠海越亞、景旺電子、崇達技術、博敏電子、科翔股份、中京電子、東山精密等。

近二十年來,我國 PCB 行業發展整體趨勢與全球 PCB 行業趨勢基本相同。在全球 PCB 產業向亞洲轉移的整體趨勢下,受益于內需市場空間巨大、勞動力成本相對低廉、產業政策支持、產業加工技術成熟等優勢,中國大陸吸引了眾多 PCB 企業投資。

一方面大量外資企業向中國大陸轉移或新增產能,另一方面大陸 內資企業加速擴大產能,中國大陸已經成為全球規模最大的 PCB 產業基地,占 據全球 50% 以上市場份額。

中國 PCB 產業的持續健康發展對全球 PCB 行業,乃 至全球電子信息產業的發展具有重大影響。

我國已經形成了以珠三角地區、長三角地區為核心區域的 PCB 產業聚集帶。根據 CPCA 統計數據,2019 年 PCB 產業分布于全國 22 個省和直轄市,企業數量共 計 2,372 家,其中廣東省 PCB 企業 1,437 家,占比 60.58%;江蘇省 PCB 企業 341 家,占比 14.38%;浙江省 PCB 企業 108 家,占比 4.55%。廣東、江蘇、浙江、上海、福建等沿海區域的 PCB 企業合計占全國 PCB 生產企業數量的 84% 以上。

近年來,隨著沿海地區勞動力成本的上升和環保要求的提高,部分 PCB 企業開始將產能遷移到中西部地區產業條件較好的省市,如江西、湖北、湖南、四川等,未來可能形成珠三角、長三角、環渤海、中西部多個地區共同發展的局面。

中國是全球最大的電子信息產品制造基地和消費市場,隨著《中國制造 2025》的不斷推進,在移動互聯網、物聯網、大數據、云計算、人工智能、無人駕駛汽車等新興市場已經涌現出一批全球知名的本土企業,為配套的電子制造產業提供更多發展機遇。在國家供給側結構性改革和創新驅動發展戰略的引領下,電子信息制造業加快結構調整,產業景氣度持續提振。PCB 作為電子行業三大支柱產業之一,與電子信息產業整體發展息息相關。國內 PCB 企業充分受益于政策紅利,在不斷完善自身產品線的同時與資本市場及時對接,通過產業優化升級,向國際一流大廠靠攏。

評論