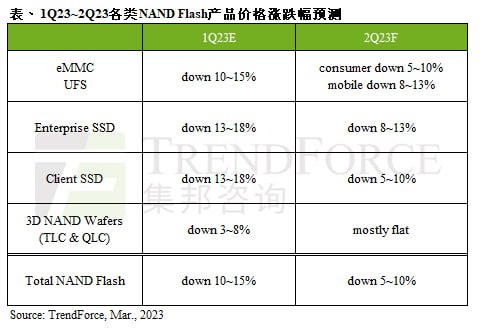

預估第二季NAND Flash均價續跌5~10%,能否止跌端看下半年需求

即便原廠持續進行減產,然需求端如服務器、智能手機、筆電等需求仍未見起色,NAND Flash市場仍處在供給過剩狀態,故TrendForce集邦咨詢預估,第二季NAND Flash均價仍將持續下跌,環比下跌幅度收斂至5~10%。而后續恢復供需平衡的關鍵在于原廠是否有更大規模的減產,TrendForce集邦咨詢認為若目前需求端未再持續下修,NAND Flash均價有機會在第四季止跌反彈,反之,若旺季需求端持續疲弱,均價反彈時間恐再延后。

本文引用地址:http://www.j9360.com/article/202303/445141.htmClient SSD方面,目前PC OEM零部件庫存去化已見成效,且正為年中相關促銷節慶備貨。隨著PCIe Gen 3逐步式微,原廠持續削價清理庫存,PCIe Gen 4產品則因客戶新項目進度緩慢,拉貨動能不彰而持續有跌價壓力。此外,隨著QLC產品第一季報價持續走跌,連帶使得TLC產品下跌,預期第二季價格跌幅空間已相對有限。在需求尚未明顯回溫之下,預估第二季PC Client SSD價格將環比下跌5~10%。

Enterprise SSD方面,受惠于中國云端服務供應商服務器需求近期有所提升,以及AMD Genoa平臺開始放量,有望帶動Enterprise SSD出貨。盡管供過于求的情況使第二季價格仍難逃跌勢,但目前NAND Flash銷售已面臨大幅虧損,各供應商未來的議價幅度逐漸縮小,預估第二季Enterprise SSD價格跌幅有望收斂至8~13%。

eMMC方面,盡管eMMC小容量產品需求平穩,大容量產品仍受筆電、智能手機市場疲弱沖擊。小容量eMMC在部分模組廠積極削價競爭下,帶給原廠較大價格壓力,第一季已跌至低點,第二季價格下跌空間不大;大容量eMMC由于價格與同容量的智能手機UFS聯動,在原廠積極促銷大容量產品的趨勢下,跌幅較大,預估第二季整體eMMC價格將環比下跌5~10%。

UFS方面,原廠持續積極促銷大容量產品刺激客戶升級平均搭載容量,且UFS 4.0產品的加入也讓旗艦機種儲存容量往上攀升。同時,由于智能手機品牌零部件庫存已多恢復正常水位,開始考量是否針對年中促銷以及下半年旺季需求備貨。TrendForce集邦咨詢認為,第二季在買方較有意評估采購的情況下,供應商讓價意愿可能同步變高,將加速UFS價格落底,預估第二季跌幅約8~13%。

NAND Flash Wafer方面,模組廠庫存水位陸續恢復正常,在下半年SSD與閃存卡、U盤等產品需求將提振的預期心理下,有意逐步放大采購量建立低價庫存,以避免后續價格反彈之際,被迫吸收漲價成本。而原廠放緩新制程轉進、減少wafer投片量來控制位元產出已有成效,在更多原廠加入減產行列以控制供給過剩的情況下,NAND Flash Wafer合約價季度跌幅已逐步收斂。同時,觀察多數已執行減產的原廠在合約價已落至現金成本之際,為避免虧損擴大而不再主動削價競爭,預估第二季NAND Flash wafer價格將與第一季約略持平。

評論