芯片行業之淺談FPGA芯片

核心觀點

本文引用地址:http://www.j9360.com/article/202212/441918.htmFPGA是數字芯片的一類分支,與CPU、GPU等功能固定芯片不同的是,FPGA制造完成后可根據用戶需要,賦予其特定功能。

FPGA芯片涉及通信、工業、軍工/航天、汽車和數據中心等多個領域,且中國FPGA市場年均復合增長率預計超17%,增速顯著高于全球。

中國市場營收占據國際FPGA頭部廠商營收占比首位,國產替代空間廣闊,建議關注芯片行業明年左側布局機會。

FPGA---可以由用戶定制的高性能芯片

FPGA(Field Programmable Gate Array,現場可編程門陣列)是數字芯片的一個子門類,現場可編程性是FPGA的最大特點,CPU、GPU等芯片在被制造完成后,其功能就已被固定,而FPGA在制造完成后,可以根據用戶需要,通過EDA軟件配置特定電路,從而賦予其特定功能。FPGA的可編程技術是基于閃存、反熔絲和靜態存儲器實現的。

圖:FPGA在數字芯片中所在位置

資料來源:《FPGA原理和結構》,中信建投

FPGA 由可編程的邏輯單元(Logic Cell)、和外部進行信號交互的輸入輸出單元(Input Output Block)與連接前兩種元素的開關連線陣列(Switch Box)共三個部分構成。從產品發展角度,先進工藝(制程)、先進封裝可以提升FPGA容量,而同工藝下優化基礎單元LC的設計及其他系統設計可以提升FPGA的性能,同時軟件的持續優化、豐富的軟核IP庫也是不同廠商競爭力高低的體現。

FPGA行業高速增長,國內外差距顯著

數據中心建設、人工智能和自動駕駛等新興市場的加速發展,帶動了FPGA需求持續增長。根據Gartner預測,2020-2026年全球FPGA市場規模從55.85億美元增至96.9億美元,年均復合增長率為9.6%。另根據Frost&Sullivan預測,2021-2025年中國FPGA市場規模預計將從176.8億元增至 332.2億元,年均復合增長率為17.1%,中國FPGA市場增速高于全球。

圖:中國FPGA市場規模預測

資料來源: Frost&Sullivan,中信建投

從下游市場角度,FPGA芯片下游涉及通信、工業、軍工/航天、汽車和數據中心等領域,其中通信市場占比最高,且有望持續提升,而在以上領域中,汽車預計增速最快。

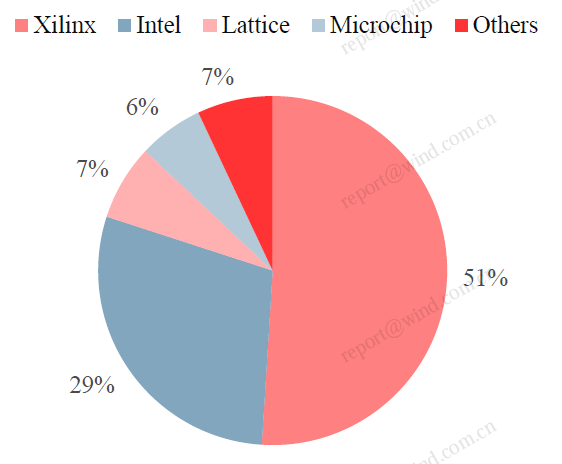

目前,FPGA行業集中度較高,根據Gartner數據,Xilinx、Intel、Lattice、Microchip 這4家美國公司共占據全球93%市場份額,國內FPGA廠商在2021年占據國內16%市場份額,國產替代空間廣闊。

圖:2021年全球FPGA市場份額(收入口徑)

資料來源: Gartner,摩根斯坦利,中信建投

國產替代空間較大,建議關注芯片行業明年左側布局機會

目前,國內FPGA廠商在產品豐富度與技術實力與國際頭部大廠存在較大差距,如14 nm 及以下的先進制程產品區間國內幾乎真空,而國內公司在28nm制程的產品矩陣豐富度亦不及海外巨頭,疊加國內產品在邏輯容量等方面的性能差距等,提升空間較大;同時國內市場容量廣闊,目前Xilinx在中國營收占比超30%,Lattice占比超50%,中國均是其最大營收地區,近期國際大廠紛紛提價,國內廠商對應可替代的市場空間充足。

綜上,無論是具有不斷迭代新增需求的民用市場,還是出于國家安全考量,有極大自主可控需求的特種市場,FPGA都有較好的國產替代前景,國內FPGA廠商成長空間廣闊。

從芯片行業整體來看,今年以來,芯片行業景氣度走弱,明年隨著半導體行業下行周期逐漸進入后半段,芯片部分下游細分領域已逐漸出現需求復蘇跡象,關注芯片行業左側布局機會,建議關注國證半導體芯片指數。

評論