消費砍單大廠預警 半導體市場的冬天來了

在經歷了史上最為嚴峻的缺芯潮,以及近十幾年來首次超過25%的年增長率之后,半導體市場發展風云突變。從2022年夏季開始,各個分析機構紛紛發布了半導體市場的下滑預警,特別是原本預計將持續到2022年底的全行業產能緊俏狀況,因為消費電子廠商的大規模砍單讓整個市場忽然變得異常魔幻。一邊是半年前還應接不暇的代工廠客戶經理開始憂心忡忡接到客戶的砍單電話,另一邊是汽車芯片的共贏始終沒有完全恢復。

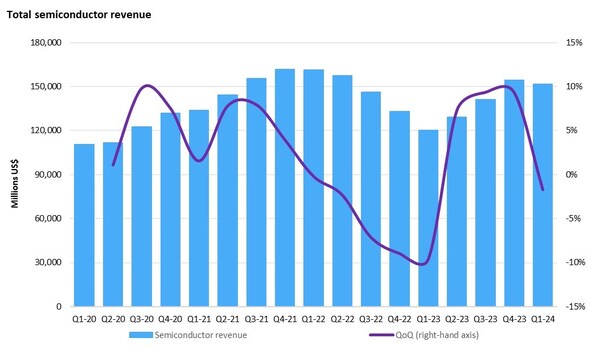

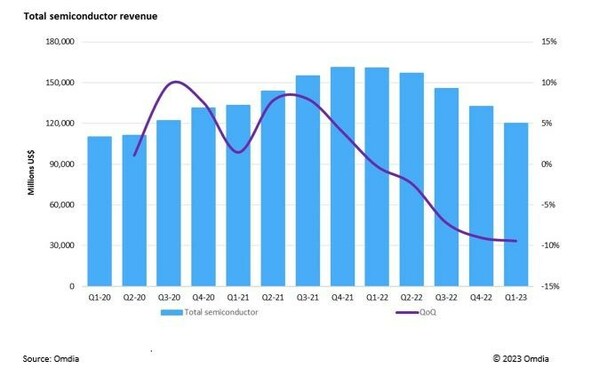

本文引用地址:http://www.j9360.com/article/202210/439735.htm作為半導體市場風向標的存儲器市場首當其沖,繼2021財年三大存儲器巨頭錄得本世紀最佳利潤表現之后,今年4月開始,存儲芯片價格走到拐點,6月初就開始一路向下,部分產品價格甚至出現腰斬,供需關系似乎在短短的幾周內驟然逆轉。市場研究機構TrendForce集邦咨詢預計,第四季NAND Flash產品價格跌幅將擴大15至20%,而DRAM價格跌幅擴大至13至18%。

存儲器價格波動背后,是整個消費電子產業的蕭條。受國際環境的影響,全球消費電子產業呈現全面下滑的局面。以智能手機為例,從各家咨詢機構的數據來看,2022年第一季度國內智能手機的銷量不容樂觀。IDC、Strategy Analytics統計的出貨量降幅分別為14.1%和17%。天風國際分析師郭明錤3月底曾在社交媒體上提到,國內各大安卓手機品牌今年以來已削減約1.7億部訂單,占2022年原出貨計劃的20%左右。并指出,由于消費者信心不足,未來幾個月內訂單有可能繼續減少。知名分析師郭明錤爆料稱,今年國產手機廠商已經砍超過2億臺手機訂單,同處于安卓陣營的三星則將今年的手機出貨目標下調了10%左右,均為史上罕見。除了手機需求下滑,電視、PC等消費電子同樣遭遇市場下滑。這導致驅動顯示芯片、部分電源管理芯片、部分MCU芯片陸續出現價格下跌。在電視方面,北美、歐洲和中國三大主要“出貨倉”都有將近2成左右的銷量下滑,其中歐美需求大幅縮減兩成,中國減少15~20%。

根據《2022年1-5月份電子信息制造業運行情況》數據顯示,1-5月份,規模以上電子信息制造業增加值同比增長9.9%,比同期工業增加值增速高6.6個百分點,與同期高技術制造業增加值增速持平。其中主要產品中,手機產量6.09億臺,同比下降1.7%,其中智能手機產量4.70億臺,同比下降0.7%;微型計算機設備產量1.71億臺,同比下降5.8%;集成電路產量1349億塊,同比下降6.2%。

全球半導體市場在2021年的高額市場增長表現,并非主要由市場需求旺盛推動,而是因部分系統廠商恐慌性囤貨造成了全球半導體制造鏈的產能緊缺,進而帶動了全球芯片市場的全線提價。以最普遍的MCU為例,某款熱門MCU價格最高炒到50-60倍,而官方更是18個月內先后三次全產品線提價,不過最近該芯片價格已經回落到官方價格的1.3倍左右,已經基本回到疫情前的供應鏈水平。某消費類電源管理芯片,最高時曾經暴漲35倍以上,而如今則降至官方報價1.5倍左右。除了這些特別緊俏商品外,大部分芯片的官方報價依然保持著疫情后漲價的狀態,目前還沒有出現官方調價的公告。但如果未來行業砍單更嚴重,不排除2021年的全行業大提價行為會在2023年下半年演變成全行業大降價,屆時,整個半導體市場的表現會更加殘酷。

在國際方面,面對持續低迷的半導體市場,英特爾、英偉達、AMD、美光、鎧俠等半導體大廠此前都已發出警告稱,半導體市場需求正在下滑。

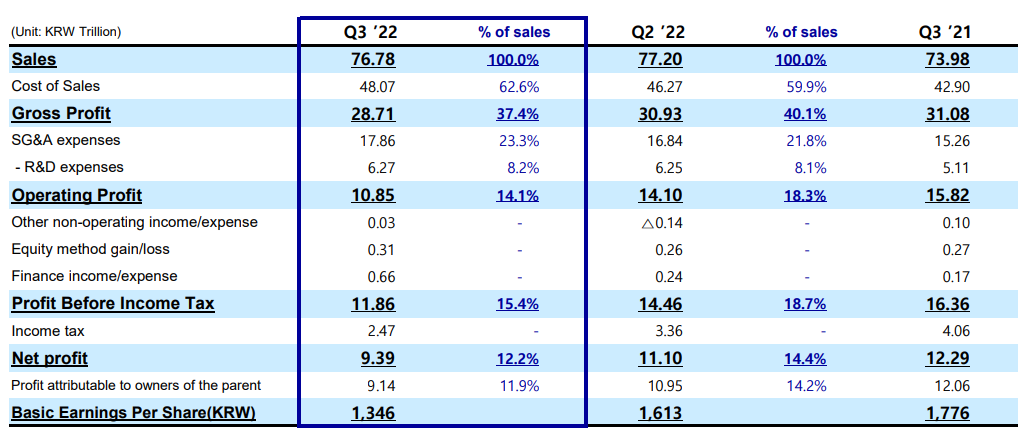

三星:市場經濟低迷,電子設備存儲芯片需求削減

10月27日,三星電子發布2022年第三季度財報顯示,因經濟低迷削減了對電子設備及其中的存儲芯片的需求,其利潤減少31%。

數據顯示,第三季三星電子實現銷售額76.78萬億韓元,同比增長3.8%,預估預估的78.04萬億韓元;營業利潤10.85萬億韓元,同比減少31%;凈利潤9.14萬億韓元,同比下降24%,同樣低于預估的9.43萬億韓元。

三星表示,在持續的宏觀經濟不確定性下,客戶庫存調整的規模超出了市場預期,對消費品的需求繼續走弱。因此,部分業務增長未能達到預期,銷售業績出現下滑。

此外,該公司發布警示稱,地緣政治不確定性對半導體市場需求的影響可能延續到2023年初。三星預計,存儲器產業景氣在今年上半年受到嚴重打擊,但接下來隨著資料中心恢復裝機,和服務器有關的需求可望反彈。

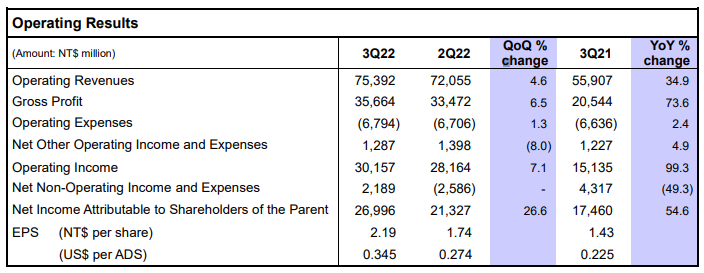

臺聯電:預期明年全球晶圓代工產值恐下滑

10月26日,聯電發布第三季度財務報告,實現營收新臺幣753.9億元(23.8億美元),環比成長4.6%,同比成長34.9%。歸屬母公司凈利為新臺幣270億元(8.51億美元)。

聯電第三季營運成果維持穩健,主要是受惠于產品組合的優化及匯率因素。盡管部分消費終端市場需求趨勢疲軟,但特定無線通訊產品需求穩定,帶動22/28納米制程營收持續成長及部分平均售價提升,整體產能利用率也滿載。

不過,受通貨膨脹和俄烏沖突影響,聯電預期第四季度面臨需求疲軟逆風,預計本季出貨量將季減一成,產能利用率也降至九成,并且預期明年全球晶圓代工產值恐下滑,將是“更具挑戰的一年”。

聯電總經理王石分析,整體而言,第四季度除了車用領域將延續第三季動能外,電腦、消費性產品等營收都將持續疲弱。王石進一步指出,受設備交期遞延,半導體業面臨庫存調整等影響,公司將2022年資本支出預估由36億美元下調至30億美元。

德州儀器:半導體芯片需求疲軟態勢蔓延至工業領域

當地時間10月25日,德州儀器公布了其2022財年第三季度財務業績。財報顯示,德州儀器Q3營收為52.41億美元,同比增長13%;凈利潤為22.95億美元。其中,超過60%的營收來自汽車和工業機械。

不過,需要指出的是,目前,一些工業制造商客戶與電腦和手機制造商一樣,也放慢了訂單的速度,而汽車領域是目前少有的需求強勁的市場。整體而言,訂單情況在第三季度逐漸惡化,取消訂單的情況增加。

德州儀器副總裁暨投資人關系部主管Dave Pahl認為,半導體芯片市場需求疲軟態勢正從此前的電子消費領域擴散至工業芯片領域。

展望第四季度,德州儀器預計,第四季度營收為44億至48億美元,低于分析師平均預測的49.3億美元;第四季度利潤預計將為每股1.83美元至2.11美元,同樣低于預期。

德州儀器執行長Rich Templeton表示,除汽車市場外,預估大部分終端市場都將在第四季度呈現環比下滑。

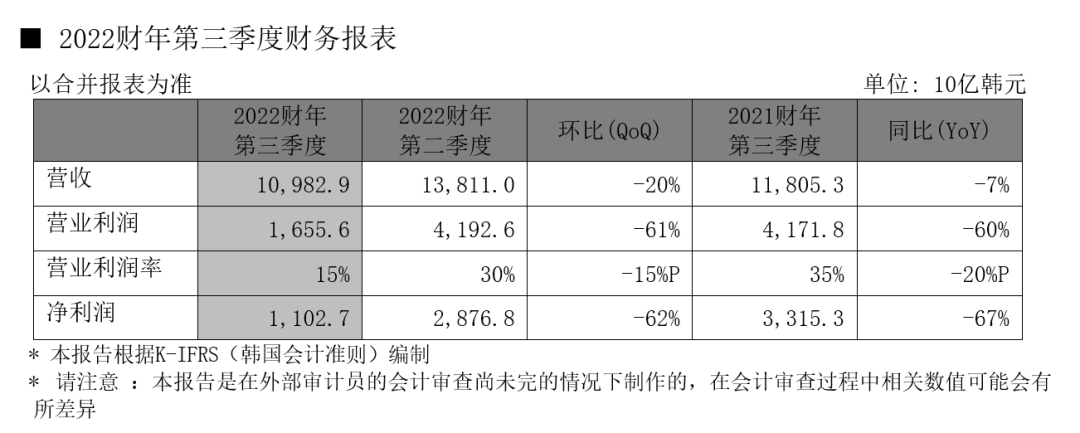

SK海力士:計劃將2023年資本支出削減50%以上

10月26日,SK海力士發布了最新財報。數據顯示,2022財年第三季度,SK海力士實現營收10.98萬億韓元,環比減少20%,同比下降7%;營業利潤為1.66萬億韓元,環比減少61%,同比減少60%;凈利潤為1.10萬億韓元,環比減少62%,同比減少67%。

對此,SK海力士表示,由于全球宏觀經濟環境下行,DRAM和NAND產品需求低迷,銷量和價格都下滑,第三季度的銷售額同比減少。此外,公司雖然提高了最新工藝10nm級第四代(1a)DRAM和176層4D NAND的銷售比重和良品率,改善了成本競爭力,但價格降幅度大于成本節約幅度,因此營業利潤也大幅減少。

對于半導體市場狀況,SK海力士預測,供過于求的情況仍將持續一段時間。基于此,SK海力士計劃將2023年的資本支出從今年預計的15萬億韓元~20萬億韓元削減50%以上。

臺積電:半導體逐漸回歸正常,鼓勵員工多放假

10月25日,有消息稱,臺積電總裁魏哲家在內部信中鼓勵員工多休假,多與家人相處,休假充電后再繼續努力。

因疫情即將結束,遠端及科技產品需求減少,全球消費性電子正進行庫存去化,半導體逐漸從高峰期回到正常,魏哲家在內部信件中鼓勵員工多休假,但不包括3納米以下制程人員。

事實上,對于半導體產業未來發展態勢,臺積電似乎也并不樂觀。

臺積電預測,由于通脹和成本上升,明年包括臺積電在內的芯片行業都將迎來蕭條,臺積電將會對未來的需求表現的“更加謹慎”,并宣布將2022年的投資預算削減10%。

臺積電總裁魏哲家此前表示,半導體產業庫存調整等因素,影響今年第四季度到明年上半年臺積電整體稼動率表現。魏哲家預測,半導體供應鏈庫存存貨高點在今年第三季度達到峰值,第四季度開始下滑,估計明年上半年才回到健康水準,庫存調整因素影響最大程度將在明年上半年。

魏哲家進一步預測,2023年半導體行業可能會下滑,臺積電也不能幸免。

評論