汽車缺芯帶來確定性上漲,智能駕駛與物聯網驅動兆易創新活力

作為國內 MCU 產商的領先公司,兆易創新將直接受益于 MCU 國產化,強化其領先地位,擴寬其成長潛力。全球汽車缺芯帶來公司估值的上漲,智能駕駛與物聯網帶來全新的創新方向,國產化擴寬公司的成長潛力。

本文引用地址:http://www.j9360.com/article/202207/436015.htm

1. 確定性與創新性是公司估值擴張最有力的保障

半導體行業庫存結構性緊張帶來確定性的估值上漲。半導體存貨緊張引起供應不足,帶來市場的高景氣。汽車電子市場需求旺盛,產業鏈沖擊的持續與消費電子等芯片市場產能擠壓共同影響,汽車芯片產能釋放不及時,存貨市場將帶來公司估值確定性擴張。

芯片國產化擴寬其成長潛力。受益于全球市場缺芯,國產 MCU 廠商獲得與各大車廠更深入的直接溝通與合作機會,完成國產芯片的導入。作為國內 MCU 產商得領先公司,兆易創新將直接受益于 MCU 國產化,固其領先地位,擴寬其成長潛力。

1.1. 半導體存貨結構性緊張帶來估值確定性擴張

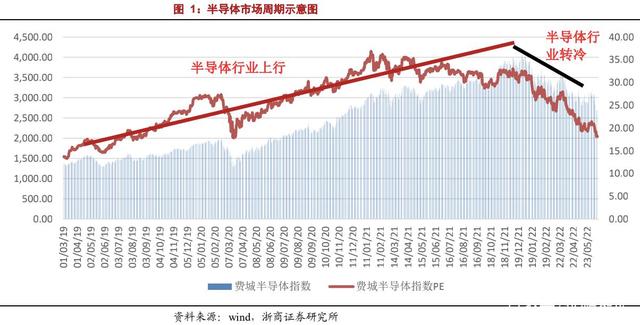

半導體市場發展具有明顯的周期性,存貨緊張引起供應不足,帶來市場的高景氣,行業估值的擴張;市場從熱轉冷,存貨充裕導致需求不足,導致市場的增速放緩,帶來估值的下降。

由于疫情的影響及新型產業芯片的需求,2020-2021 年出現了罕見的全球性缺芯現象,存貨持續走低,半導體行業景氣度迎來高漲,行業估值持續遞增。受益于代工廠產能釋放,2022 年缺芯現狀得到緩和,半導體存貨上漲,估值緩慢下降。

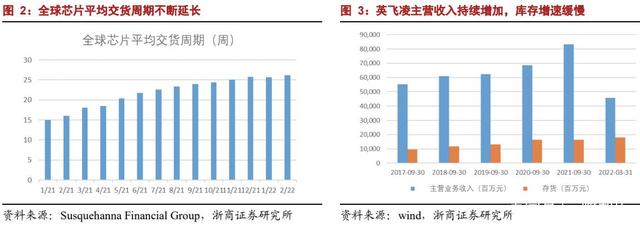

產業鏈沖擊的持續, 消費電子等芯片市場產能擠壓,汽車缺芯現狀沒有得到根本性的解決。芯片平均交貨周期持續增加,汽車市場的復蘇,導致汽車芯片存貨市場依舊緊張,汽車缺芯將帶來公司估值確定性擴張。

由于火災、暴風雪及疫情的影響,車載芯片的供應受到影響。2021 年 3 月,瑞薩日本工廠出現火災;2021 年 2 月初,冬季風暴影響恩智浦和英飛凌在奧斯汀工廠;2021年年中,意法半導體在馬來西亞的工廠由于疫情加劇,停產數周。這些均對汽車產業芯片造成一定的影響。

消費市場的擠壓與產能釋放不及時,汽車缺芯現狀或將持續。由于車載芯片毛利率相對消費電子較低且要求嚴格,疫情期間消費電子需求陡增,搶占了部分汽車芯片產能。據麥肯錫報告,5G 等與汽車芯片制程類似的射頻芯片擠占了部分汽車芯片的排產。臺積電等代工廠雖然宣布了各自的擴產計劃,但是由于車載芯片產能釋放周期很長,現在擴產的產能也只能在 2023 年之后才能釋放

汽車電子需求旺盛,訂單積壓嚴重。據蓋世汽車報導,英飛凌首席營銷官 HelmutGassel 表示,2022 年英飛凌積壓訂單已達到 370 億元,是公司 2021 年營收的三倍之余,這些訂單中有超五成是汽車相關產品,75%的訂單在未來 12 個月內才能交付。

1.2. 創新是公司活力的源泉,智能駕駛與物聯網帶來全新的創新方向

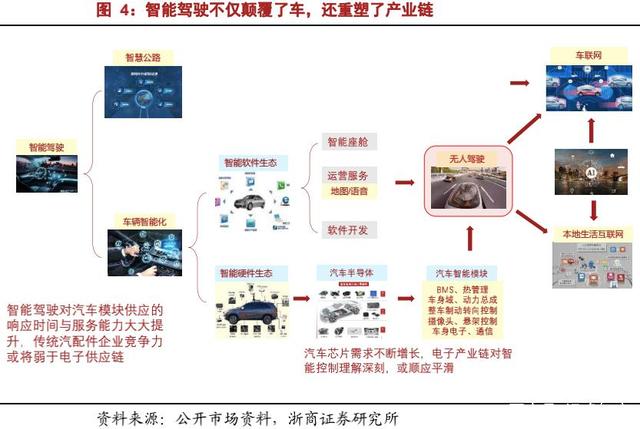

智能化與電動化驅動汽車產業升級,智能汽車作為汽車產業未來的發展方向。智能駕駛其核心的推動因素,或將帶來一系列新硬軟件架構,并且自上而下重塑產業鏈。汽車芯片作為汽車智能化的核心,直接受益于智能汽車發展。

汽車電動化程度越高,科技配置越多,控制器數量越多。汽車電動化、智能化與網聯化趨勢推動下,汽車電子的整體市場規模增長迅速,汽車芯片價格和數量直接受益。

物聯網采用傳感器、通信網絡、軟件、控制系統等將物品和其他物品進行連接和互通,實現世界數字化和自動化,其將深遠的影響生產生活的每個方面,帶來一場技術重塑革命,公司產品將直接受益于物聯網行業的推進。

智能汽車與物聯網得協同驅動,擴寬公司市場空間。受益于汽車電子、工業物聯網、醫療設備、AIOT、安防監控、消費電子等領域實現良好增長,MCU 市場將繼續保持較好的增長態勢。

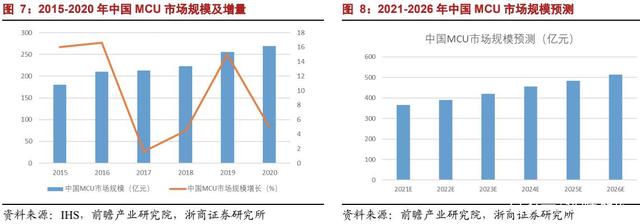

根據 IHS 與前瞻產業研究院數據統計,近五年中國 MCU 市場年平均復合增長率(CAGR)為 7.2%,是同期全球 MCU 市場增長率的 4 倍,2019 年中國 MCU 市場規模達到 256 億元。

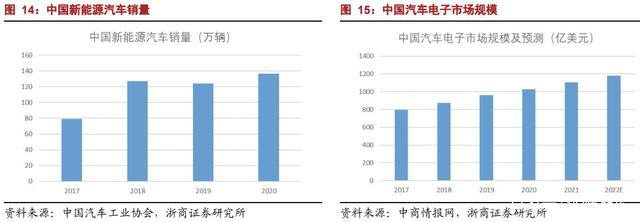

由于中國物聯網和新能源汽車行業等領域快速增長,下游應用產品對 MCU 產品需求保持旺盛,中國 MCU 市場增長速度繼續領先全球。前瞻產業研究院預計,2021-2026 年,我國 MCU 市場規模將保持 8%的速度增長,其中 2021 年約為 365 億元,至 2026 年我國 MCU 市場規模將達到 513 億元。

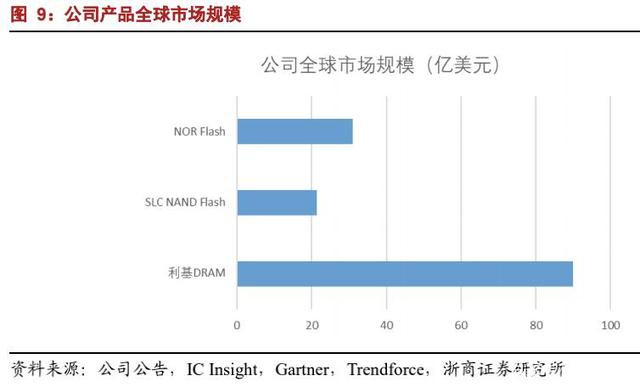

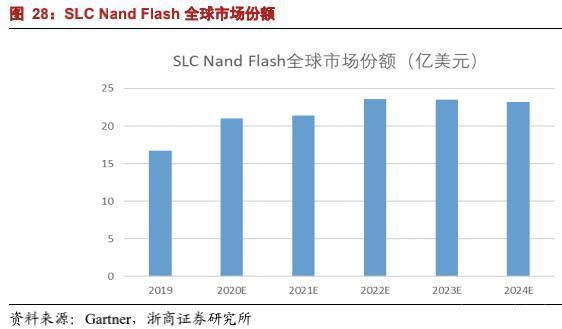

根據 Gartner 數據預測,2019 年至 2024 年 SLC NAND Flash 全球市場份額預計復合增長率將達到 6%,其中 2021 年約為 21.37 億美元。

根據 Trendforce 統計,2021 年全球利基型 DRAM 市場 (消費、工控等)規模約 90 億美元。

1.3. 芯片國產化帶來新的機遇

芯片的核心競爭力牽扯了全球競爭力,美國頻繁地對中國技術禁運,暴露了中國在半導體(芯片)領域的巨大短板,芯片自給率的重要性得到高度重視。布局國產芯片,進行芯片國產替代,凸顯重要。

MCU 應用市場的迅猛發展,市場對 MCU 產品的整體需求量不斷躥升。海外MCU 供應短缺、價格上漲,給了中國國產 MCU 發展的機會。作為國內 MCU產商得領先公司,直接受益于 MCU 國產化,并穩固其領先地位。

中國疫情逐步得到控制,一些以前被國外 MCU 廠家壟斷的客戶,由于國外品牌芯片的交期無限期延長,國產化 MCU 順勢完成了產品導入,實現了國產化替代,成為了新的增量應用。

今年的缺貨行情給了國產 MCU 更多導入機會,也讓國產 MCU 廠商和各大車廠有了更深入的直接溝通與合作,某些對國產 MCU 接受不是特別高的行業也紛紛對國產 MCU 打開了大門,進行國產芯片的導入驗證,并已批量生產。

本次缺貨行情,不僅是給國產 MCU 的銷售帶來發展機遇,更重要的是讓行業及資本意識到提高芯片自給率的重要性。

經過多年發展,國產芯片廠商逐漸變強,不再選擇在“狹窄”的領域闖出一點天地,開始用自有資產進行并購擴充產品線,通過自研的方式來擴充邊界,甚至是投資抱團。國產化進程的推進,將促進國產芯片企業做大做強,比肩國際大廠。

2. 半導體行業強景氣,汽車與工業領域或帶來超額受益

2.1. 市場強景氣帶來業績快速增長

作為市場更為青睞高確定性的行業之一,2021 年,半導體行業景氣度迎來高漲,缺芯成為行業的熱詞,這個現狀在全球疫情反復、國際關系緊張之下并無多大的改變。

受益于智能化的不斷提升,芯片的的需求持續增長;受地緣政治和全球疫情影響,全球半導體供應鏈受沖擊,密集性備貨加劇波動;晶圓廠對成熟工藝制程的擴產意愿不強,造成供應不足。

全球蓬勃發展的智能化進程、碳中和等趨勢,以及中國半導體產業國產化替代等,給中國半導體產業帶來良好發展機遇,中國已經成為全球最大的集成電路貿易市場和半導體全球供應鏈體系中的重要組成部分。

根據海關總署統計,2021 年我國集成電路進口數量達 6354.81 億顆,同比增長16.9%,金額達 27,934.8 億元人民幣,同比增長 15.4%。

中國半導體行業協會預測, 2021 年中國集成電路產業銷售收入預計增長 18%左右,中國集成電路產業銷售收入將首次突破萬億元規模,成為萬億元人民幣產業。

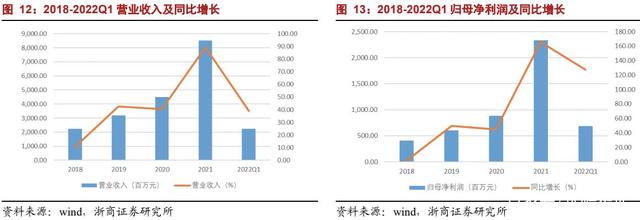

受益于 2021 年半導體行業高景氣,公司產品市場高景氣,2021 營收大比例增長,同比增長 89.25%,對比歸母凈利潤同比增長 165.33%。2018-2022Q1,公司業績穩步增長,營收及歸母凈利潤穩步增長。

2.2. 國內 32bit MCU 產品領導廠商,直接受益于市場擴張

2.2.1. 精準定位 32 位 MCU,直接受益于汽車智能化、電動化與網聯化發展

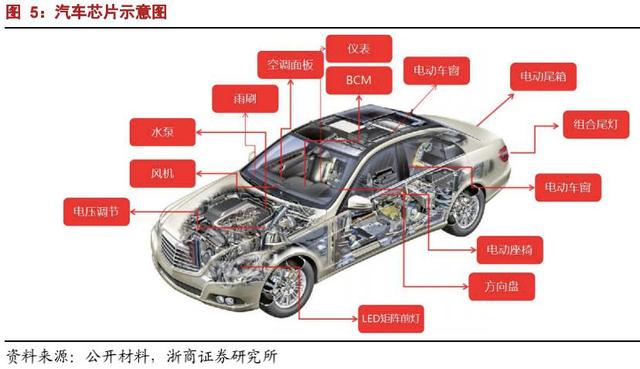

隨著汽車電子化和智能化的發展,汽車 MCU 數量出現顯著增長,車載是 MCU 的占有率最大與增速最快的市場。

現代汽車由于功能增加,每輛車平均有 40-70 個 MCU,占汽車中所用半導體器件數量中的 30%,并且整體需求增長也在不斷加速。

車載是全球 MCU 占比最大的應用市場,2021 年市場占比為 40%,預計未來五年汽車 MCU 銷量將以 7.7%的復合年增長率增長,遠遠高于其他領域。

MCU 位數越多,計算能力越強,可以實現的功能更多更復雜。考慮到汽車智能化對MCU 算力的需求,未來 32 位 MCU 或將成為主流。

根據 IC Insights 數據,未來五年,32 位 MCU 的銷售額預計將以 9.4% 的復合年增長率增長,到 2026 年達到 200 億美元。預計 4/8 位 MCU 的銷售額在未來五年內不會出現增長,到 2026 年仍停留在約 24 億美元。預計 16 位 MCU 的收入在 2021-2026 年期間將以 1.6%的復合年增長率增長到 2026 年的 47 億美元。

汽車電動化程度越高,科技配置越多,控制器數量越多。汽車電動化、智能化與網聯化趨勢推動下,汽車電子的整體市場規模增長迅速,車載 MCU 價格和數量直接受益。

據前瞻產業研究院統計,2017-2020 年,中國汽車電子市場規模持續增長,在 2020年達到 8085 億元,較上年增長 12.29%。

據廣汽研究院預測,傳統汽車控制器數量為 40-70 個,芯片數量為 400-700 個,預計新能源汽車控制器數量為 45-80 個,芯片數量為 500-800 個。

根據中國汽車工業協會統計數據顯示,2014-2020 年,我國新能源汽車銷量從 7.5 萬輛上升至 136.7 萬輛,實現了跨越式發展。

車規級 MCU 芯片認證難度大,公司汽車市場格局已打開。兆易創新 MCU 產品正穩步進入車載市場,公司產品除在汽車后裝市場的已有應用外,正在積極推進 40nm車規級 MCU 產品量產,現已流片并進入客戶測試。

汽車電子所采用的車用 MCU 要求和難度要遠高于商業級 MCU 與工業級 MCU,僅次于軍工級,在環境、運行穩定、可靠性、一致性、產品生命周期與良率上有著更高的要求。

2.2.2. 工控與智能物聯網雙輪驅動,擴寬 MCU 市場空間

MCU 芯片是工控領域的核心部件,在眾多工業領域均得到應用,市場規模逐年上漲,隨著中國制造 2025 的穩步推進,MCU 規模持續提升,帶來更大的市場增量。

MCU 芯片能實現數據收集、處理、傳輸及控制功能,下游應用包括自動化控制、電機控制、工業機器人、儀器儀表類應用等。

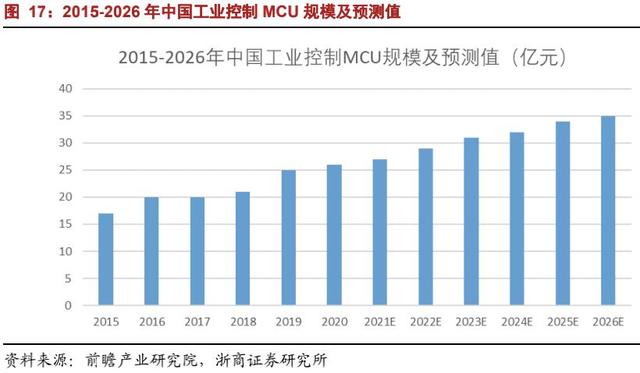

據前瞻產業研究院, 2015 年開始,工控行業 MCU 產品的市場規模呈現波動上升趨勢。截至 2020 年,工控對 MCU 產品需求規模達到 26 億元,預計至 2026 年,工業控制 MCU 市場規模達約 35 億元。

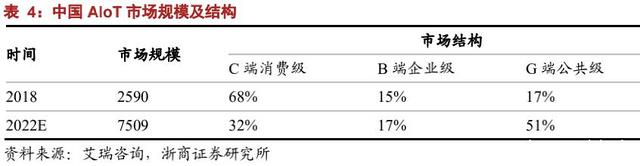

作為 2018 年興起的概念,智能物聯網(AIoT)鏈接了人工智能與物聯網,促使二者共同作用于實體經濟,實現產業升級、體驗優化,在智能家居、建筑人居、工業制造、智慧城市等領域均有較強的應用潛力,備受資本關注。

AIoT 對實體經濟的融合賦能,使 AIoT 整體業務享有十萬億級市場空間。據艾瑞咨詢稱,2019 年,中國 AIoT 市場規模突破 3000 億大關直指 4000 億量級,或將在 2022年達到 7509 億元規模,AIoT G 端市場占比也將從 2018 年 17%到 2022 年的 51%。

作為 IoT 核心產業鏈中的一環,MCU 芯片進一步提升其在安全、低功耗等方面的性能后,也將反作用推動 IoT 市場釋放出更大活力。

2021 年,兆易創新便先于業界率先推出了 GD32W515 系列 Wi-Fi MCU,正式進軍無線 IoT 市場,藉由在 32 位通用 MCU 產品的技術積累和成熟生態,為業界打造具有出色射頻性能、增強處理能力和安全可信的無線 SoC 應用方案。

22 年 3 月 31 日兆易創新和全球化 IoT 開發平臺服務商涂鴉智能,雙方在無線智能物聯網(IoT)應用領域開展合作,為涂鴉智能提供智能家居、智能樓宇、智能酒店、工業物聯網等多種應用場景創新方案,公司智能物聯網市場格局就此打開

兆易創新競逐 IoT 細分賽道,全新電源管理芯片瞄準億級 TWS 市場,推出電源管理芯片 GD30WS8805,因獲得了 TWS 行業客戶的廣泛關注,一些行業頭部客戶已經開始導入并實現量產,后續或將給公司貢獻較為顯著的營收。

兆易創新產品實現充電盒電池、耳機電池以及 MCU 供電管理三合一,完成對 TWS電源管理系統的智能化控制功能,減少方案的整體開支,產品優勢顯著。據公司官網,2020 年全球品牌 TWS 耳機出貨量約為 2.5 億副,預計到 2024 年,全球品牌 TWS 耳機出貨量達 5.51 億副,年復合增長率達到 19.8%。隨著市場開闊,或將掀開公司“數字+模擬”策略新序幕。

2.2.3. 缺芯潮帶來國產化機遇,產能釋放或將穩固市場地位

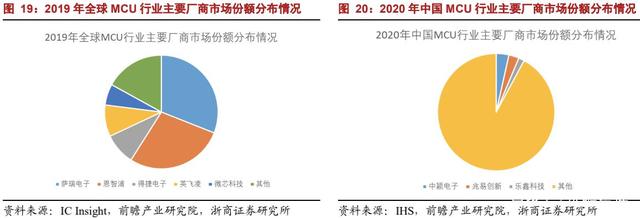

在微控制器 MCU 領域,從行業競爭格局來看,全球主要供應商仍以國外廠家為主,行業集中度相對較高,國內 MCU 芯片廠商僅在中低端市場具備較強競爭力。

全球 MCU 廠商主要為瑞薩電子(日本)、恩智浦(荷蘭)、得捷電子(美國)、英飛凌(德國)、微芯科技(美國)、三星電子(韓國)、意法半導體(意法)、賽普拉斯(美國)。

根據 IHS 數據,2020 年中國 MCU 行業市場規模約為 269 億元。根據國內 MCU 龍頭企業中穎電子、兆易創新、樂鑫科技的 MCU 業務營收規模來看,上述企業的國內市場份額分別為 3.5%、2.8%與 1.6%。

目前國內 MCU 的穩定性和可靠性都得到了大量的驗證,在實際產品使用效果上也不輸國外品牌。缺貨行情給了國產 MCU 帶來了證明自己的機會,在配合客戶項目導入過程中,完成產品的驗證,提高國產 MCU 的認可度與競爭力。

汽車芯片景氣的持續,國內芯片制造企業積極擴充產能,隨著產能釋放,公司產品出貨量或將持續增加,增加與下游企業的粘性,穩定公司 32 位 MCU 的競爭力。

中芯國際目前開展兩部分產能擴充計劃,一部分是在我們現有的老廠擴產,第二部分是新建工廠,新建的工廠一個是在北京,一個在上海,還有一個是深圳,都是 12 寸廠。

2.3. 傳感器業務穩定推進,推進頭部客戶份額占比

隨著生物識別、人工智能等技術的發展,生物識別市場規模穩步增長,預計 2022年全球生物特征識別技術市場規模約為 340 億美元。指紋識別因綜合性優勢市占率最高,占比達 56%。

近年來,生物識別技術日趨成熟,應用場景不斷拓展,市場規模持續擴張。在市場需求和技術發展的雙重推動下,生物識別技術在全球范圍取得了快速的發展,全球生物識別市場規模從 2016 年的 126 億美元上升至 2021 年的 286 億美元,年均復合增長率為 17.8%。

未來,隨著人工智能市場的加速發展,生物識別技術的應用領域將逐步擴大,進入大規模應用階段。中商產業研究院預計 2022 年市場規模將達 340 億美元。

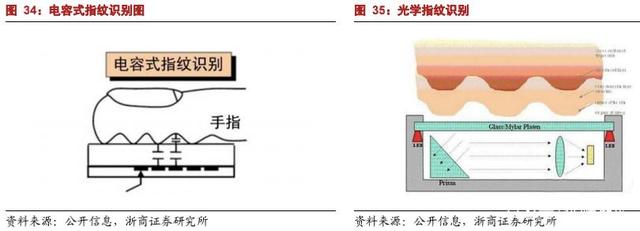

不斷推進業務擴展,兆易創新傳感器業務目前在 LCD 觸控、電容指紋、光學指紋市場有廣泛的應用,并不斷擴展器市場應用場景。

兆易創新深耕移動終端側邊指紋,推出了系列化的電容側邊指紋產品,適用于高中低端的手機;經過強化的自研算法,為用戶提供更加系統化的傳感器解決方案。

兆易創新 LCD 觸控產品在行業應用廣泛,即將推出的 OLED 觸控產品和新一代LCD 觸控產品處于行業領先地位,將用以滿足消費電子、車載等市場需求。

兆易創新布局 AI 和超聲領域產品,例如 ToF、3D 圖像和血壓監測等,旨在滿足手機、可穿戴、移動醫療、IoT 等領域需求,并做好各產品線業務協同。

作為全球指紋識別芯片出貨的領先企業,隨著觸摸屏技術在手機、平板電腦、PMP、導航儀等電子設備中的應用的突飛猛進的發展,指紋識別市場的擴張帶來兆易創新業績的增長。

在傳感器業務領域,全球電容觸控芯片出貨量主要集中在敦泰、晨星、匯頂科技、兆易創新和新思等五家企業,全球指紋識別芯片出貨量主要集中在 FPC、匯頂科技和兆易創新、神盾等企業。

2016 年以來,指紋識別芯片于智能手機市場快速滲透。根據旭日大數據預測,2020年全球指紋識別智能手機市場滲透率預計提升至 88%,其中國內指紋識別智能手機滲透率將達到 91%。

兆易創新持續升級指紋產品,推進 OLED TP、dToF 開發,持續探索非手機領域觸控和指紋的應用機會。在傳感器產品上,提升頭部客戶份額占比,開拓產品在物聯網、工業等領域的應用機會。

3. 國內 NOR Flash 龍頭企業,優化存儲結構提升市場潛力

3.1. NOR Flash:產品升級與市場拓展,市場占有率或將進一步提升

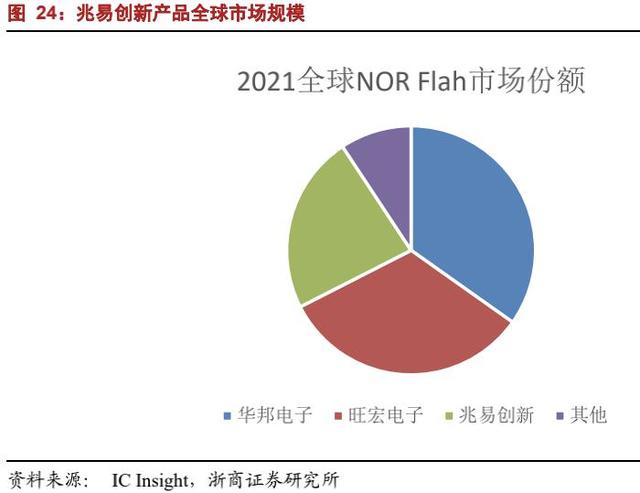

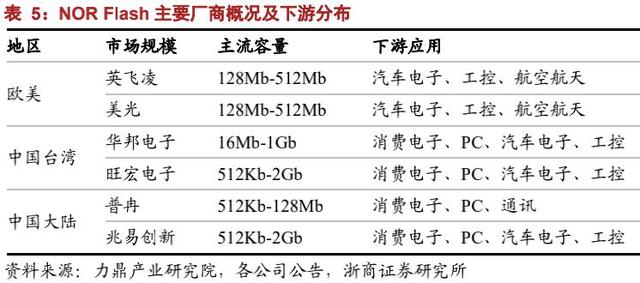

NOR Flash 市場競爭較為激烈,行業集中度高,龍頭占據主要市場份額。2021年全球 NOR Flash 主要市場份額由華邦、旺宏、兆易創新等國內外大型廠商占據。其中兆易創新占比 23.2%,排第三。

兆易創新不斷優化產品結構,拓展應用領域,中大容量 NOR Flash 客戶群和覆蓋面不斷擴大,需求持續穩定,并有望進一步提升,汽車和工業方向正在成為公司NOR Flash 增長最快的應用領域。

兆易創新 SPI NOR Flash 車規級產品通過 AEC-Q100 認證,產品已在國內外多家知名汽車企業批量采用,可為車載輔助駕駛系統、車載通訊系統、車載信息及娛樂系統、電池管理系統、DVR、智能駕艙、T-BOX 等應用提供大容量、高可靠性、性能優異的產品及解決方案。公司豐富完善的 Flash 產品組合,可滿足不同客戶各種應用場景需求。

NOR Flash 市場競爭較為激烈,行業集中度高,龍頭占據主要市場份額,海外大廠聚焦汽車電子、工控、航空航天等高端市場,逐漸退出消費電子市場,隨著公司進入車載市場,或將進一步提升自身在 NOR Flash 的競爭力。

智能駕駛技術對基礎設施的核心要求之一便是能夠快速且穩定的對海量數據進行采集和處理,由于車聯網及智能座艙的共同作用,對存儲設備的數量及質量提出了新的要求,為存儲芯片帶來新的市場空間。

海量數據存儲:汽車智能化與電動化的發展,傳感器與處理器帶來海量數據,對存儲器的存儲容量及性能提出了更高的要求。

高昂的儲存成本:高性能讀寫+永久保存的數據帶來高昂的存儲成本,如何平衡性能于成本是未來繼續解決的問題。

駕駛系統于存儲系統相融合:未來電動車將逐漸取代燃油車,成為一個輪子上的智能手機,如何實現存儲系統于駕駛系統相融合,實現存儲按定義分享將是新的存儲模式。

5G 基站、微基站加速推動了工業物聯網、車聯網、自動駕駛、邊緣計算的發展,要求 NOR Flash 具有“高容量+高性能+高可靠”的特性,為公司帶來了更大的市場空間。

以 5G 基站為例,需要應對冰凍、酷暑、暴曬、潮濕等各種復雜的天氣情況,并需要 7×24 小時不間斷運作、持續運行數年,這對電子元器件的可靠性和使用壽命均提出了更高的要求。

5G 基站的數據量比 4G 基站有大幅度提升,程序也更復雜,5G 基站要求 NOR Flash 的存儲容量有明顯提升,5G 基站對 NOR Flash 的容量需求在 512Mbit 及以上。

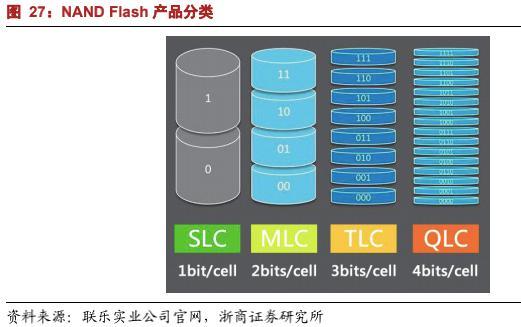

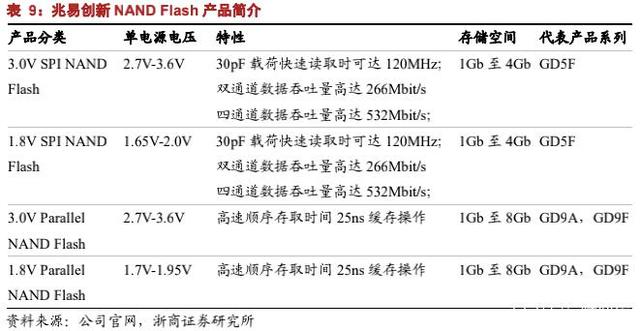

3.2. SLC Nand Flash:推進產品完善,完成車規級認證進軍汽車市場

兆易創新 Nand Flash 產品屬于 SLC Nand Flash,不斷完善產品結構,可廣泛應用于手機、機頂盒、數據卡、網通產品、通訊設備等消費類產品,并逐步拓展應用領域至汽車市場。

兆易創新 SLC Nand Flash 產品方面,產品覆蓋從 1Gb 至 8Gb 主流容量,電壓涵蓋1.8V 和 3.3V,提供傳統并行接口和新型 SPI 接口兩 個產品系列。

兆易創新 SLC Nand Flash 產品 38nm、24nm 工藝節 點實現量產,兆易創新不斷優化產品結構,拓展應用領域,在 PC、 服務器、車載、穿戴領域等實現了較好的增長。

車規產品方面,兆易創新 GD25/55、GD5F 全系列產品 通過 AEC-Q100 車規級認證,實現了從 SPI NOR Flash 到 SPI NAND Flash 車規級產品的全面布 局,為車載應用的國產化提供豐富多樣的選擇。

相對于其他 Nand Flash 產品,SLC Nand Flash 具有性能好、壽命長且可經受 10 萬次編程/擦寫循環的特點,可以在惡劣環境下長期穩定可靠運行,被廣泛應用于電子資料存儲、通訊設備、消費電子、汽車電子等領域。

物聯網領域:隨著物聯網的興起,終端產品趨于小型化、對元器件的尺寸要求越來越高,市場體量大的消費類電子產品成本壓力也越來越大,SLC Nand Flash符合物聯網領域小尺寸、大容量、低成本和高穩定性需求

5G 通訊:5G 通訊設備需要高速且穩定可靠的存儲芯片作為各類數據站點,其部署環境復雜惡劣,且需要全天候工作,中小容量 SLC NAND 在性能穩定性上具有明顯的優勢。

汽車電子:SLC NAND 相比 NOR Flash 單位成本具有優勢,同時滿足車規芯片要求的耐高溫、耐沖擊、抗電磁干擾等特性,在 ADAS 系統、儀表盤、車載娛樂、行車記錄儀等系統有廣泛應用。

目前 SLC Nand Flash 保持穩步增長,華邦電子和旺宏電子占據了較高的市場份額,公司通過差異化產品需求切入該細分領域市場,以實現局部應用領先,并拓展應用領域至汽車市場。

兆易創新小容量 SPI NAND Flash 產品,可廣泛應用于手機、機頂盒、數據卡、網通產品、通訊設備等消費類產品,兆易在技術、產品以及市場應用方面都處于領先地位,隨著公司車規級 SLC NAND Flash 的量產,將更一步拓展應用領域至汽車市場。

根據 Gartner 數據統計,受益于原有剛性需求的支撐和下游不斷出現的新興應用領域的影響下,2019 年至 2024 年 SLC Nand Flash 全球市場份額預計復合增長率將達到 6%,其中 2021 年約為 21.37 億美元,2022 年約為 23.63 億美元。

3.3. DRAM:長鑫存儲深度合作伙伴,產能釋放有保障

DRAM 即動態隨機存取存儲器,在計算系統中占據核心位置,隨著 5G、云計算、AIoT、智能駕駛的快速發展,DRAM 的需求量有望保持高速增,目前任然是境外企業 DRAM 高度壟斷的時代,國內仍處發展階段。

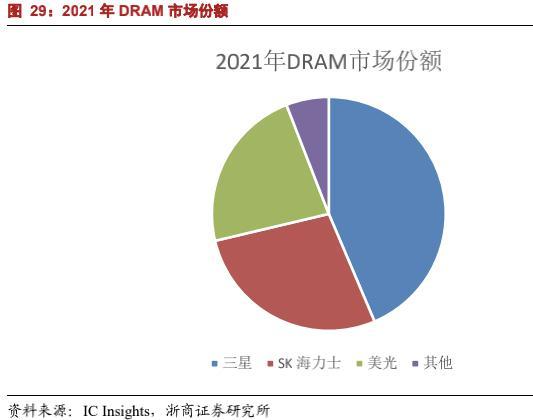

在 DRAM 領域,主要的 DRAM 廠商包括韓國的三星電子、SK 海力士和美國的美光科技,占據全球 90%以上的市場份額。排名其后的多為中國臺灣地區的企業,如南亞科、華邦科技、晶豪科技,主要從事利基型 DRAM 產品,目前中國大陸 DRAM產業技術仍處發展階段。

DRAM 芯片市場方面,根據閃存市場(CHINA FLASH MARKET,CMF)預測,2021年全球 DRAM 市場規模約 945 億美元。根據 Trendforce 統計,2021 年全球利基型DRAM 市場(消費、工控等)規模約 90 億美元。

兆易創新不斷提升 DRAM 產品,目前公司第一顆自有品牌的 DRAM 產品(19nm,4Gb)已于 2021 年 6 月量產,公司規劃中的 DRAM 產品包括 DDR3、DDR4、LPDDR4,制程在 1Xnm 級(19nm、17nm),容量在 1Gb~8Gb。

兆易創新新提供的高品質與高性價比的 DDR3,支持從網絡通訊到多媒體和安防等各種解決方案。它擁有比 DDR2 SDRAM 更高的數據帶寬,最高讀寫速率達 2133Mbps,滿足大部分消費電子應用需求。

瞄準先進工藝制程,兆易創新致力于為客戶提供更高可靠性和更低功耗的產品。兆易創新 DDR4 產品采用 1.2V 低電壓供電,讀寫速率為 2666Mbps,最高可達3200Mbps,滿足消費電子應用主流需求。

兆易創新推出的 DDR 產品,面向機頂盒、電視、監控、網絡通信、平板電腦、智慧家庭、車載影音系統等諸多領域,充分滿足消費電子產品的主流需求,為客戶提供從設計、流片、到封測、驗證全國產化的產品選擇。

兆易創新與長鑫存儲的緊密合作關系,為 DRAM 產品提供穩定產能保障。同時,依托于多年積累的、完善的銷售網絡和技術團隊,兆易創新能夠為客戶提供快速的本地化服務響應和技術支持。

兆易創新與長鑫存儲產品定位不同,并無沖突,長鑫定位在 PC、服務器,對手是三星、海力士等國際大廠,公司定位在利基型,競爭對手為臺灣的華邦電與南亞科等。

目前中國大陸 DRAM 產業技術仍處發展階段,公司繼續推進與合肥長鑫的DRAM 業務合作,在量產 19nm DDR4 產品的基礎上,積極推進 17nm DDR3產品的量產。

4. 全球 NOR Flash 領先公司,“控制+存儲+傳感”業績布局促進公司成長

4.1. “控制+存儲+傳感”業務布局已成

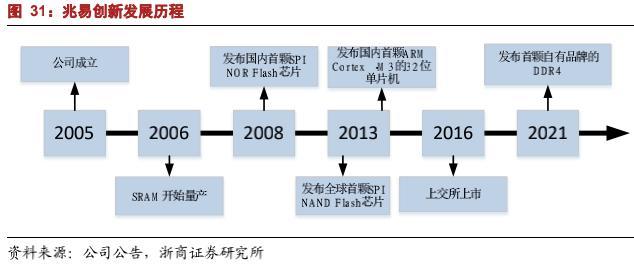

兆易創新作為全球 NOR Flash 芯片領先公司,積極布局控制領域,2013 年 4 月,發布國內首顆 ARM Cortex-M3 的 32 位單片機,同步擴展存儲領域市場,2021 年6 月,發布首顆自有品牌的 DDR4。

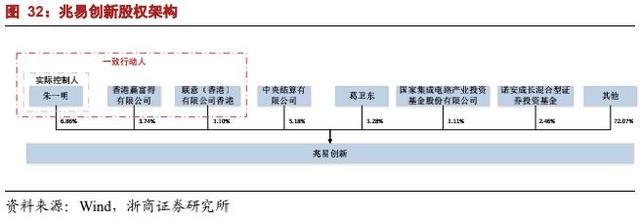

董事長為兆易創新實際控制人,國家大基金持股。董事長朱一明為兆易創新的實際控制人,截至 2021 年 5 月 25 日,董事長朱一明(6.86%),與其一致行動人香港贏富得(3.74%)、聯意(3.30%)共同持股 13.90%。國家集成電路產業投資基金股份有限公司持股 3.11%。

股權激勵常態化。作為一個2016年上市的公司,兆易創新在分別于2016、2018、2020 與 2021 年執行了 4 次股權激勵,其中最近一次股權激勵是 2021 年 7 月完成,股票期權 346.31 股,限制性股票 194.43 股,涉及 407 人。

管理層技術背景亮眼。公司董事長朱一明本科曾任 iPolicy Networks Inc.資深工程師;代總經理何衛曾任北京微電子技術研究所集成電路部副主任、中芯國際北京銷售部副處長;副董事長舒清明歷任 Oak Technology 高級電路設計工程師、Monolithic System 高級設計工程師和項目經理。

4.1.1. 國際 NOR Flash 領先企業,存儲產品推陳出新

兆易創新持續在 NOR Flash 市場發力,中大容量 NOR Flash 客戶群和覆蓋面不斷擴大,需求持續穩定,并有望進一步提升,針對不同應用市場需求分別提供高性能、低功耗、高可靠性、高安全性等多個系列產品。

兆易創新 NAND Flash 產品為移動設備、機頂盒、數據卡、電視等設備的多媒體數據存儲應用提供所必需的大容量存儲和性能,38nm SLC NAND Flash 車規級產品已經推出,搭配車規級 SPI NOR Flash,為進入車用市場提供更多機會。

兆易創新 DRAM 產品 2021 年實現自有品牌突破,量產首款 4Gb DDR4(19nm 制程)產品,廣泛應用在消費電子(包括機頂盒、電視、智能家居等)、工業安防、網絡通信等領域。同時,兆易創新 17nm DDR3 產品正在按計劃有序推進中。

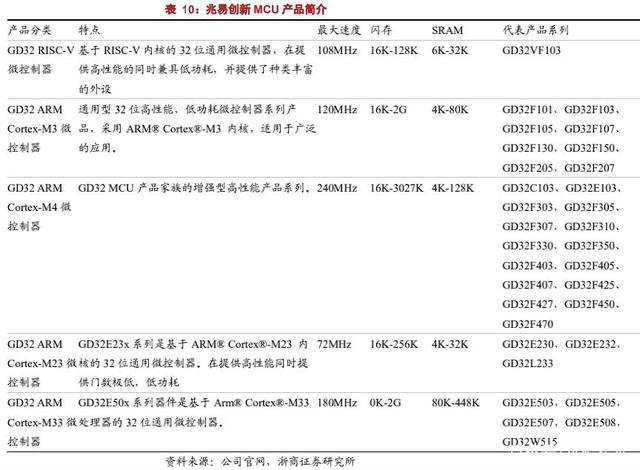

4.1.2. 國內 32bit MCU 產品領導廠商,完成工業+車載的多領域布局

兆易創新產品支持廣泛的應用,如工業控制、用戶接口、電機驅動、電源監測、警報系統、消費電子和手持設備、汽車導航、T-BOX(Telematics Box)、汽車儀表、汽車娛樂系統、無人機、物聯網、太陽能光伏控制、觸控面板、個人電腦外設等。

國內 MCU 廠商領先公司,兆易創新 MCU 產品已成功量產 35 個系列約 400 種型號,滿足高、中、低端各種市場的需求,廣泛的應用于工業(包括工業自動化、電力、新能源等)、安防監控、汽車、家電等領域。

4.1.3. 傳感器業務廣泛應用于電容指紋、光學指紋領域

傳感器市場逐步拓展。公司傳感器業務目前在 LCD 觸控、電容指紋、光學指紋市場有廣泛的應用,特別是在電容指紋領域,2021 年實現了顯著的營收增長,市場占有率有所擴大。

4.2. NOR Flash 市場穩步增長,MCU 產品業績增速最快

兆易創新持續在 NOR Flash 市場發力,中大容量 NOR Flash 客戶群和覆蓋面不斷擴大,需求持續穩定,并有望進一步提升。公司 MCU 產品已經成為業績增長最快的產品線。

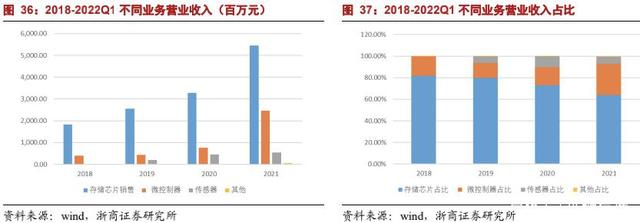

兆易創新存儲器業務收入增加約 21.68 億元,較上年度增幅 66.04%;微控制器業務增加約 17.01 億元,較上年度增幅 225.36%;傳感器業務收入增加約0.96 億元,較上年度增幅 21.36%。

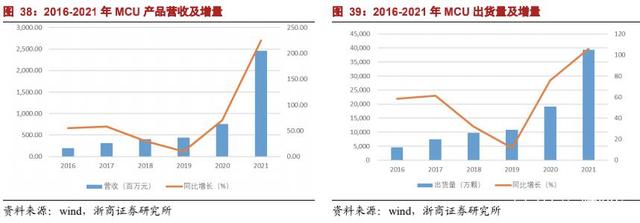

兆易創新 MCU 產品已經成為業績增長最快的產品線,2021 年實現營業收入 24.56億元,同比增長 225.36%。2021 年 MCU 產品在工業領域銷售占比持續增長,有望在 2022 年與消費類應用持平,成為公司 MCU 產品第一大營收來源。

兆易創新 MCU 出貨量長期保持高速增長,2021 年 MCU 產品出貨量近 4 億顆,相比 2020 年近 2 億顆的出貨量,連續 2 年持續翻倍,并保持著連續 7 年在中國 32 位MCU 市場本土排名第一位的記錄。

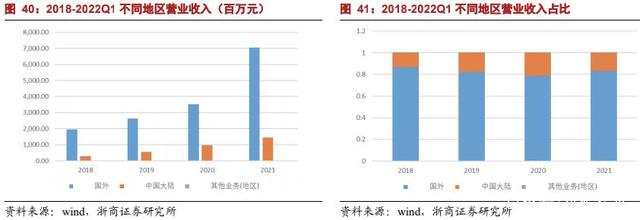

海內外收入共同增長,看好未來國內市場需求。目前兆易創新車規級 Flash 產品已在國內外多家知名汽車企業批量采用,公司豐富完善的 Flash 產品組合,可滿足不同客戶各種應用場景需求。

目前 Flash 業務超過一半以上的營收是源自于海外。MCU 這兩年特別是去年,在海外的拓展非常迅速,現在 MCU 業務里海外營收的增長率遠遠超過整個事業部的平均增長率,歐洲地區的國際知名大客戶業務拓展進展非常迅速。

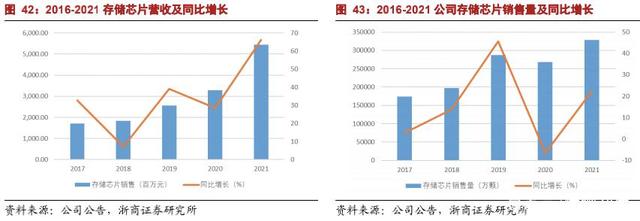

受益于終端智能化需求和供應鏈本土化趨勢,產品市場需求持續旺盛,兆易創新積極開拓新市場、新客戶,優化產品和客戶結構,2021 年存儲器營收實現了顯著提升。

2021 年其中存儲器業務收入增加約 21.68 億元,較上年度增幅 66.04%,2021存儲器芯片銷售量增加 6.02 億顆,同比增長 22.43%。

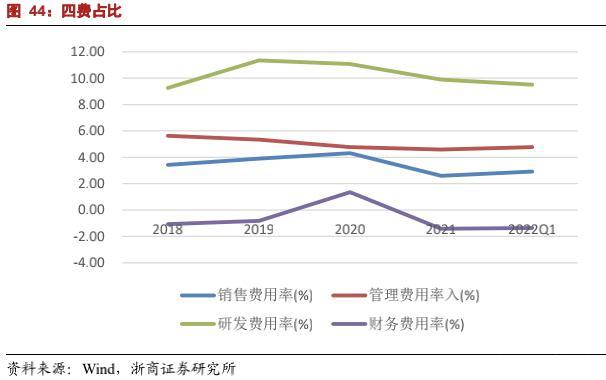

研發費用率穩定,兆易創新一直以來高度重視研發團隊建設及研發過程管理,保持較高水平研發投入;在產品力的 打造和研發上,堅持產品創新、技術創新和技術微創新,更好貼近市場需求,面向多樣化應用場 景,提升和滿足客戶使用體驗。

5. 報告總結與估值

5.1. 盈利預測

兆易創新持續深化產能戰略布局,多個產品分別由中芯國際、華虹半導體(無錫)有限公司與長鑫存儲等企業代工,2021 年末存貨較年初增加約 7.1 億元。我們認為公司存貨及代工廠產能釋放有效的保證了未來產品的如期交付,促進公司營收的穩步增長。

2021 年 1 月 9 日,據芯智訊報告,兆易創新 55nm 工藝的 NOR Flash 產品已經開始在華虹無錫 12 英寸晶圓廠下單生產,華虹無錫于 2021 年底建成的 12 英寸月產能有6.5 萬片,2022 年的增資擴產計劃有 2.95 萬片。

據中芯國際報道,公司目前開展兩部分產能擴充計劃,一部分是在現有的老廠擴產,第二部分是新建工廠,24 萬片是新增工廠的產能,就是北京的新廠 10 萬片,上海臨港 10 萬片,深圳 4 萬片。

據新浪財經報道,2021 年 6 月 28 日,長鑫項目二期開工建設,以一期項目為基礎,擴建一座存儲器晶圓研發制造廠,長鑫項目共分為三期建設三座12寸DRAM存儲器晶圓廠,打造集研發、生產和銷售于一身的存儲器 IDM 國產化基地,預計三期滿產后產能可達 36 萬片/月。

作為國內 32bit MCU 產品領導廠商,兆易創新 MCU 產品齊全,滿足不同客戶的需求。受益于缺芯帶來的機會,兆易創新 MCU 產品成功進軍車載與工控領域,并成為業績增長最快的產品線。

考慮到芯片代工廠產能擴張存在著滯后芯,及代工廠能釋帶來更大的競爭格局的同時或將穩定公司市場地位并完成市場擴張,公司 MCU 產品市場不斷開拓,汽車與工控市場擴展帶帶來產品結構的改善。

參考 2021 年的存貨與增量市場開拓的共同驅動,我們認為 2022-2024 年 MCU 銷售量的增量均在 2 億顆左右;車載與工控市場擴展帶來均價的改良,均價保持穩步增長,2022-2024 年增速分別在 13%、12%與 6%左右。我們預測 2022-2024 年公司 MCU產品營收分別為 41.89、63.46、81.53 億元,對應增長率分別為 70.54%、51.51%、28.48%,。

公司 MCU 產品市場包括消費、車載及工控市場,受益于車載于工控市場開拓有效提升公司產品毛利率,考慮到未來消費市場復蘇給公司帶來更多營收與市場競爭或將導致公司產品單價下降。預測 2022-2024 年公司 MCU 產品毛利率分別為 58.39%、55.33%、52.11%。

兆易創新存儲產品包括 NOR Flash、SLC Nand Flash 和利基型 DRAM, NORFlash 市場占有率全球第三。隨著公司進軍汽車和工業領域,NOR Flash 與 SLCNand Flash 營收或將持續提升。與長鑫存儲合作密切,兆易創新受益于長鑫存儲產品代銷及自研產品推出,DRAM 或將迎來快速增長。

公司 SLC Nand Flash 營收占比相對較小,NOR Flash 在存儲產品營收中占比較大。據前瞻產業研究院,2021-2024 年,NOR Flash 市場規模有望從 27 億美元增長到 42億美元,復合增長率達到 9.25%。

參考 2021 年的增量,考慮到半導體行業的周期性,我們認為 2022-2024 年存儲芯片銷售量的增量為 6、4、3 億顆左右,均價受益于產品結構的改善保持穩步增長,2022-2024 年增速分別在 13%、6%與 11%左右。我們預測 2022-2024 年存儲業務收入為71.36、84.25、100.12 億元,對應增長速度為 30.92%,18.06%與 18.84%,毛利率參考之前數據,分別為 37.87%、37.53%與 38.37%。

兆易創新作為全球指紋識別芯片出貨的領先企業,傳感器業務目前在 LCD 觸控、電容指紋、光學指紋市場有廣泛的應用,并不斷擴展器市場應用場景,受益市場拓展,傳感器業務或將保持穩定增長。

參照 2019-2021 年公司傳感器業務表現,我們發現公司傳感器業務營收增速與毛利率有收窄趨勢。考慮到傳感器業務市場空間周期性與公司產品的市場規模,我們認為 2022-2024 年增量為 0.4、0.4、0.1 億顆左右,均價保持在 3.3 元左右。2022-2024年公司傳感器產品分別為 6.80、7.90、8.30 億元,對應營收增長率分別為 24.52%、16.18%、5.07%,對應毛利率為 37.13%、32.75%、31.34%。

公司其他業務占比少,2022-2024 年營收設置為固定值 0.03、0.04、0.04 億元,對應毛利分別為 63.87%、59.89%、60.68%。

我們預計公司 2022-2024 年營收分別為 120.08/155.65/190.0 億元,同比增長41.10%/29.62%/22.07%,對應歸母凈利潤分別為 32.71/41.67/48.23 億元,同比增速分別為 39.99%/27.38%/15.76%。對應 EPS 為 4.90/6.24/7.23 元,對應 PE 分別為 25.83X、20.28X、17.52X。

6. 風險提示

下游需求不及預期:不斷持續優化產品結構、客戶結構和市場應用,兆易創新在工業與車載領域取得了較好的突破,工業與車載領域業務拓展不急預期給能給公司營收帶來壓力。

產能釋放不急預期:與國內多個芯片代工企業合作關系密切,兆易創新在制造端產能緊張的情況下依然能拿到相應產能,但是不排除芯片代工產能釋放不急即使進而影響公司產品的出貨。

疫情反復影響產品交付:兆易創新海外產品占據較大比例,由于疫情反復可能導致公司產品生產及運輸受限,進而影響公司產能正常交付。

評論