柔宇尋求國內上市:神話破滅還是破局?

近日,據彭博社報道,柔宇科技擱置了年初秘密申請的美國上市計劃,并考慮在中國上市。不過,柔宇科技公關人士對外表示,暫無相關消息可告知。

本文引用地址:http://www.j9360.com/article/202007/415545.htm年初,市場消息稱,柔宇科技已秘密申請在美國進行首次公開募股,計劃籌集約10億美元以擴大銷售、營銷和研究設施等。按照此前的計劃,柔宇希望通過一輪非公開融資以募集這筆資金,估值約為80億美元。

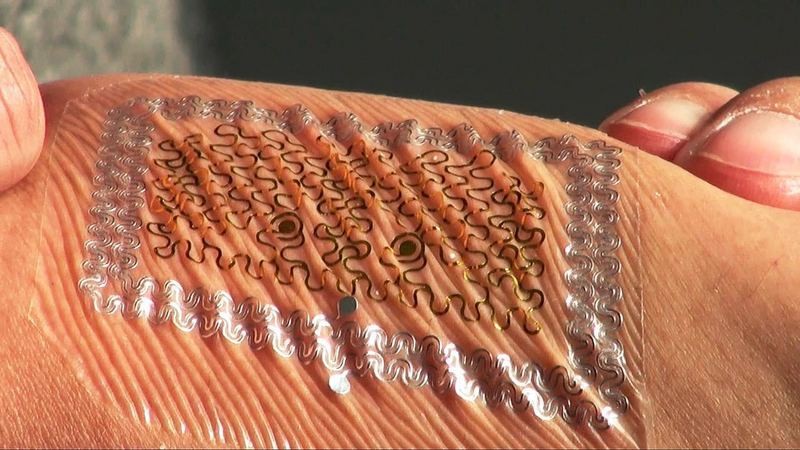

一直以來,柔宇科技致力于研發和生產全柔性顯示屏和全柔性傳感器。2018年,柔宇推出了柔性屏折疊手機柔派和其他智能設備,其推出的時間點領先于三星和華為。

2012年成立至今,柔宇科技獲得了很多投資人和投資機構的青睞,早期投資方包括Knight Capital、IDG Capital、Poly Capital Management、AMTD Group和解植坤的基金,以及深圳市政府的創投部門。

2013年,IDG資本加入,柔宇B輪融資獲得數千萬美元。此后,柔宇科技先后完成了12輪融資。截至目前,其投資方涵蓋深創投、松禾資本、IDG、中信資本、基石資本、越秀產業基金、保利等多家明星機構。

很長一段時間以來,創投界對于柔宇的熱度,與產業界對于柔宇的態度,完全不同。創投界看的是未來的可能性,柔宇自帶明星創業公司的光環。但是,產業界更為實際——柔宇的產品實際上屬于面板產業鏈,面板對于消費電子產品來說,是最重要的元器件之一,占了成本的大頭。

面板品質好不好,生產線是否成熟,良品率高不高,對于產業界是否將其采用到終端產品上,都是至關重要的指標。面板行業本質上屬于制造業,傳統的面板大廠如三星、LGD,以及國內的龍頭企業京東方等,其技術積累、研發實力、投資布局都經過了一段相當長時間的考驗。

不得不說,面板行業是一一個超級大的"坑",投資一直以來都是百億級別起步,屬于資金密集型和技術密集型的行業。

柔宇是怎么給自己挖坑的呢?

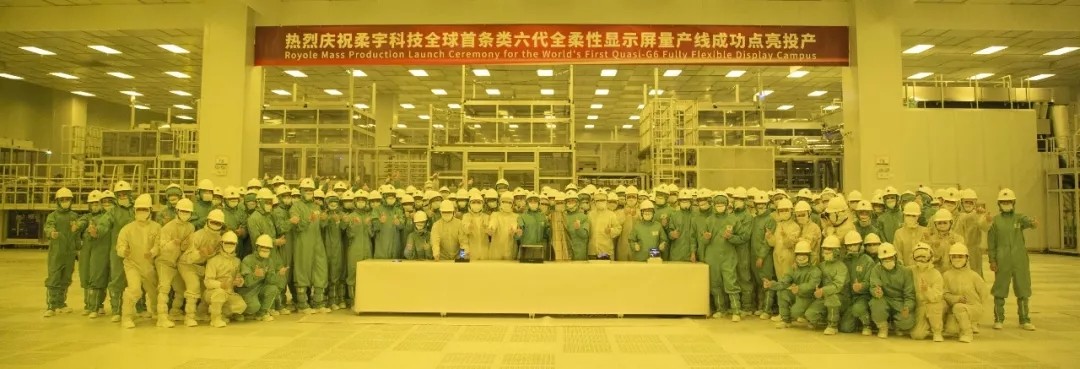

公開資料顯示,2015年7月,柔宇在深圳龍崗建成首條超薄柔性顯示模組及柔性觸控產品量生產線,A號生產線設計產能達100萬片/月。2015年年末,柔宇宣布投資建設全球首條類6代大規模全柔性顯示屏量產線,投資超百億元,設計產能約為5000萬片/年。

如果對這個產能和投資額沒有概念,那么可以看下橫向對比:

京東方、深天馬、國顯、信利、華星、和輝等都有布局柔性OLED屏,作為國內顯示面板產業的龍頭,京東方一條設計產能為4.8萬片/月產能的6代柔性AMOLED產線的投資達到了465億元。

5000萬片每年的產能,也就是月產能416萬片左右,試問投資100億元的柔宇面板線,錢夠嗎?是怎么辦到的?

最近,柔宇又披露了關于生產線的一些進展:柔宇國際柔性顯示基地及全柔性屏大規模量產線占地面積約10萬平方米,建筑面積約40萬平方米,2016年正式動工并陸續啟用,2018年6月點亮投產。

柔宇創始人、CEO劉自鴻在接受媒體時又特別強調:柔宇的柔性屏產品已經從2018年實現量產。資料顯示,以8寸大小的切割計算,柔宇目前年產能達到280萬片,而未來如果實現二期擴產,產能將增長到年產約880萬片。

這個數字,也甩了京東方老大哥老遠了啊。

至于投入為什么比傳統大廠低這么多,劉自鴻是這樣解釋的:

"目前業內做全柔性屏的技術基本上只有兩個,一個是我們的ULT-NSSP技術,一個是多晶硅技術(LTPS技術),比如三星折疊屏。ULT-NSSP技術完全是柔宇從0開始開發出來的全新技術路線,全球原創。

目前我們的成本在業界比較有競爭優勢,良率也比較高,性能方面包括彎折可靠性、對比度、可視角色偏等在業內也屬于比較領先的水平。

ULT-NSSP的材料是非硅的,而LTPS技術是基于硅的技術路線,其工藝對溫度有挑戰。我們用的是超低溫的工藝,溫度會比傳統的溫度降一兩百度,從而自然提升良率。同時,材料不同也可以使我們的工藝得到簡化,工藝越短,對應的良率、成本自然就會有優勢。此外,工藝越復雜,對設備的投資也會越大。

我們一期投資60億元,二期投資50億元,總共加起來110億,這在顯示面板里面的投資規模算是比較小的,傳統顯示行業一頭就是好幾百億下去,主要原因就是技術路線不一樣。"

今年3月,柔宇推出了第三代柔性屏,根據官方介紹,新產品在彎折的次數、可靠性、平整度、亮度、響應速度、對比度等方面都有了大幅提升。而該公司的第二代折疊屏手機“柔派2”也將于今年第三季度上市。

去年,曾有科技媒體對第一代柔派進行了測評,得出的結論是:總體來看,柔宇柔派仍然是一款不夠成熟的產品,但它的意義在于,給現下的智能手機提供了一種新的方向。

無論是產品線還是產品上,外界對柔宇的認知,與高融資和高估值形成了明顯反差。“太包裝概念”是外界對柔宇的質疑點,也讓柔宇有了PPT公司之稱。柔宇在天貓旗艦店的商品,銷量高的仍是智能手寫本,最能體現其核心競爭力的折疊屏手機在店鋪月銷僅有二三百臺,而競爭對手三星、華為的相應產品月銷在10萬臺左右。作為一個估值80億美元的獨角獸,收入少得可憐。

曾有過一個說法,柔宇之所以要推出柔派,把下游的事情做了,正是因為沒有下游買單,不敢把面板的賭注押在柔宇這樣的初創公司身上。一保證不了質量,二保證不了產量,三成本那么高,如果下游廠商用這樣的產品,豈不是搬起石頭砸自己的腳嗎?

柔宇目前的困局很難解決:往前,沒有面板產業的積累,往后,柔性屏的消費還有待時日。再者,市場份額有三星、京東方等大廠占據著,這些龍頭企業的研發能力也不是蓋的。

劉自鴻又說了:柔宇不再是純粹的面板企業,是一家B2B、B2C齊頭并進的綜合解決方案提供商,"整個行業的復合增長率會到200%、300%。"

疫情掃蕩后的創投市場,已經一片狼籍,二級市場也不希望再有第二個"樂視"。柔宇尋求上市,是神話的破滅還是破局?

評論