因華為卸任采訪被重提 張忠謀難追趕論再審視

最近因為華為和美國之間的紛爭又掀高潮,臺積電這家全球芯片代工的巨頭再次成為媒體的焦點,同時張忠謀退休前最后一次采訪中談及大陸和臺積電之間工藝差距的言論也被很多自媒體翻了出來。當時張忠謀表示,5年、10年后,大陸會進步,但臺積電也會,正如我先前講的:“就算大陸進步飛快,跟臺積電的差距,還是像現在一樣大”!

本文引用地址:http://www.j9360.com/article/202005/413722.htm兩年過去了,面對美國對華為等中國企業的嚴苛禁令,臺積電的技術和產能變得非常關鍵,在這種情況下,我們不妨重新審視一下當年張忠謀這句話現在應驗了多少?

2018年6月,一代傳奇張忠謀正式卸任了臺積電的董事長,這次臺積電的創業教父終于真正的卸下身上所有的管理工作,應該是不會再次出山了。而這次臺積電新管理團隊送別老董事長的不再是十幾年前在三年里工藝開發遲滯,應對金融危機變相裁員的尷尬(雖然這次卸任還沒滿上次退居二線重新出山的三年),反而是接連攻克7nm和5nm量產難關,并將工藝領先優勢進一步擴大到6-12個月,同時超越Intel拿下半導體行業市值第一寶座,如果不是因為最近受美國管制華為的影響股價下挫,市值應該還是會領先英特爾的。可以這樣評價張忠謀二次出山的近十年時間里取得的成就,從當年工藝落后Intel不少于12-18個月,到現在量產工藝領先Intel一代左右,臺積電在九年時間里實現了對業界最先進水平至少兩到三年的工藝追趕。

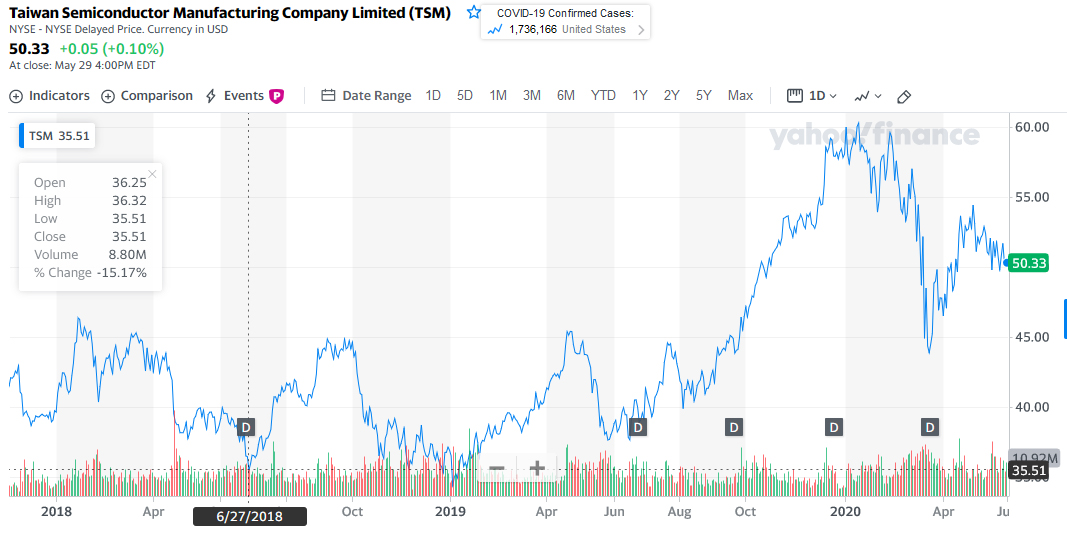

過去兩年臺積電股價變動表

這樣研發神速的臺積電,大陸這兩年的差距是縮小了還是被拉大了呢?從某種意義上,這是一個無法去衡量的距離。

我們以國內現在公認最領先的中芯國際做對比,首先,從工藝節點上,兩年前臺積電是10nm主打,7nm準備量產,當時的中芯國際主打還是28nm,14nm研發,20nm基本是跳過。對比2015年的差距,臺積電走了全代16nm工藝,而英特爾和三星走了超前半代的14nm工藝,當年中芯國際剛剛量產28nm,差距是整整2代,但2020年比較起來,中芯國際的14nm對比年底可能量產5nm的臺積電,基本是將近三代的差距。從這個角度看,臺積電領先的優勢不僅沒有被縮小,反而越來越大。

四家沖7nm廠商工藝節點推進表

當然我們不能否認中芯國際在追趕,特別是最近梁孟松加盟之后對工藝的研發提升非常明顯,梁是業界公認制程攻堅的好手,更是中芯國際能夠2020年大量量產14nm的關鍵人物,但是留給梁要挑戰的不僅是工藝的挑戰,還有更多不得不面對的窘境。

首先是資金投入,半導體是絕對的資本密集型行業,沒錢就跟不上節奏,而半導體的研發跟設備采購密切相關。跟臺積電相比,中芯國際的研發和設備投入投入能有五分之一就已經很不錯了。畢竟臺積電獨享全球50%以上的市場以及80%以上的代工利潤,2020年的預計營收高達400億美元,按照其高于絕大多數半導體公司的34.5%凈利潤率(對比業界公認最會做利潤的TI是35.3%,營收屢創記錄的英特爾是30.02%,最牛半導體股的NVIDIA只有11.6%,同樣在中國臺灣的UMC是6.8%),每年投入百億美元進行研發加設備采購根本不成問題,過去五年投入500億美元這是臺積電官方給出的數字。從這個角度,中芯國際的投入力量想追趕縮小與臺積電的差距幾乎是不可能完成的任務,能夠保持現有的工藝差距就已經是了不起的成就了。

雖然國家大基金對半導體提供了前所未有的支持力度,但目前國內的半導體需要資金的項目很多,不可能都投入到中芯國際一家上。對半導體制造這樣的資本密集型制造業,砸錢不是一定成功,但要成功砸錢是必須的,這點昔日的京東方算是一個比較成功的案例,但相比于中芯國際,京東方的投入是在多個地方政府的大力扶持下以幾倍于三星的投入實現了技術的追趕,但面對臺積電高額利潤支撐下的巨額投入,中芯國際的投入如何籌集是個不小的挑戰。如果你覺得中芯國際可以靠大客戶的支持解決問題就算想的太簡單了,看看京東方崛起過程中到底哪個客戶提供了資金支持,又是哪個客戶提供了有效的幫助?

另一個問題在于技術鏈的支持,先進半導體設備作為受到嚴格的技術管制的產品,中國企業采購面對著重重阻礙,比如臺積電和三星包括intel都不能將最先進工藝產線設在中國,最先進也必須推后兩代以上才能落地中國,而其他設備商就算你舉著支票本去選購最先進設備,依然會面對重重阻礙,比如ASML先進光刻機賣到中芯國際要比賣給自己的股東TSMC要難得多,還要得到幾大股東的認可,這幾大股東都是中芯國際的主要競爭對手。而美國最近的無限追溯機制推出,令美國廠商賣設備到中國面臨更嚴格的限制,這對中芯國際的技術研發和投產都是巨大的壓力,14nm現在不太受管控,但現在去挑戰7nm,很多設備如何就位也是巨大的挑戰。

很多人說中國的供應商是不是可以頂上來?半導體設備國內確實有些企業做得不錯,但也僅限于做的不錯,其產業節點的步伐多數還不如中芯國際,極少有產品能夠滿足最前沿工藝的研發需求。而且半導體設備經歷前些年的并購洗禮,基本形成各個企業分而治之的局面,七大環節都有主打的企業,巨頭們各自合作讓新入者很難殺進這個生態圈。

面對的內外環境如此,并不等于中國特別是中芯國際沒有機會追趕,起碼7nm節點上中芯國際是第四個敢挑戰的企業。資金支持方面,國家大基金已經注資,給予了經濟上盡可能多的支持,研發方面,前有蔣尚義做顧問,后梁孟松抓研發,這對臺積電昔日工藝線上的“老少配”為中芯國際搭建的研發團隊還是讓人充滿期待的。另一方面連ASML都在無錫準備建廠,技術支持本地化對中芯國際來說如虎添翼。而且7nm從技術上有臺積電和三星兩家量產企業的不同思路,不管是EUV還是DUV,中芯國際可以有根據自己實際情況進行選擇的余地。而最重要的是,對中芯國際來說,7nm可以是一個停留比較久的工藝節點,而不需要去像三星和臺積電那樣互相搶奪5nm甚至3nm制高點。

作為行業媒體人,我們也希望給出中芯國際幾點不成熟的建議。第一是不要在乎技術差距,現在指望中芯國際趕超臺積電是不現實的,縮小差距也沒必要,關鍵是腳踏實地去一步步提升自己的工藝水平。第二是不要受外界輿論和部分客戶需求的影響,盲目提前上馬新工藝會造成嚴重成本浪費。我們知道華為對中芯國際先進工藝的需求非常強烈,特別是7nm工藝的戰略意義對華為至關重要。但是對華為來說,除了手機處理器之外,其他部分關鍵器件14nm這一兩年里是夠用的,中芯國際現在重點提升14nm的產能才是關鍵。對中國半導體產業來說,中芯國際的7nm解決的戰略意義不是一家企業能夠代替的,能否充分利用手上的資金減少7nm研發中的不必要損失非常關鍵。對中芯國際來說,跳過10nm本身就面臨非常大的良率挑戰,工藝推出時間點可以適當放長一點,但一定要保證推出時的良率,這對整個中國半導體制造業以及對華為來說,都是最合理的選擇,很大可能除了手機ap之外的絕大多數華為芯片基本就是以7nm為長期主流工藝節點的。畢竟,如果臺積電都要斷供華為了,三大EDA廠商的5nm工具和IP還會給華為用嗎?當年美國人怎么搞得中興一下子服軟的,不就是禁令下達的同時三大EDA廠商要求即日起不能與中興有任何聯系嗎?比起給華為的一年三個月緩沖期,美國人的策略已經很明顯了,那就是讓你時刻感覺到壓力直到自己崩潰。所以,中芯國際此時更是要踐行論持久戰的精神,不急著爭一朝一夕。

兩年時間,張忠謀當年的評價的確沒有說錯,國內短期內是無法縮小和臺積電的技術差距。但張忠謀想不到的是,美國此時為中國半導體產業發展送來了神助攻,沒有禁令中芯國際也只能是華為海思的備胎和壓價工具,現在則成為華為海思的救命稻草。如果臺積電拿不下華為海思每年幾十億美元的訂單,轉而看著中芯國際拿下,那么中芯國際的追趕速度會快起來,而隨著實體名單的擴張,國內半導體越來越多轉單中芯國際,對臺積電來說,困難的日子也許快來臨了……

評論