IDC:2019下半年中國整體云專業服務市場達68.8億元

國際數據公司 IDC最新發布的《中國云專業服務市場(2019下半年)跟蹤》報告顯示,2019下半年,中國整體云專業服務市場達到68.8億元人民幣,同比增速25.8%。

本文引用地址:http://www.j9360.com/article/202005/413021.htm報告顯示,市場驅動因素主要來自四個方面:持續的數字化轉型、產業互聯網的發展、云與新技術的融合和服務商的持續跟進。

以下是IDC報告全文內容:

國際數據公司 (IDC)最新發布的《中國云專業服務市場(2019下半年)跟蹤》報告顯示,2019下半年,中國整體云專業服務市場達到68.8億元人民幣,同比增速25.8%。市場驅動因素主要來自四個方面:

持續的數字化轉型:企業的數字化轉型從基礎架構層面深入到流程層面和業務層面。數據分析、私有云/混合云建設、容器化改造等是當前市場需求的三大動因。

產業互聯網的發展:消費互聯網已經較為成熟,產業互聯網正興,云專業服務助力企業革新現有的業務模式,滿足對于互聯網創新業務的需求。

云與新技術的融合:大數據、人工智能、IoT等新技術應用場景需要更為彈性的、無處不在的算力支持,云專業服務助力云與新技術的融合解決方案落地。

服務商的持續跟進:除原有頭部IT服務商積極開展云化轉型外,電信運營商、云服務商、云原生服務商也紛紛進入云專業服務市場中。

根據IDC的界定,云專業服務是指圍繞企業云化提供的咨詢、建設、遷移、應用開發有關的IT服務,企業客戶主要按照服務內容以項目形式付費。報告數據顯示,受疫情影響,2020年市場預期增速會有所下降,到2021年可望出現一定反彈,2019-2024年預期復合增長率將達到 25.1%,中國云專業服務在整體項目類IT服務市場中的占比將從2019年的14%上升為2024年的33%。

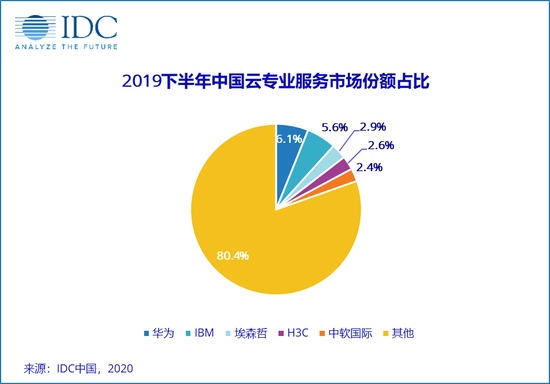

從當前競爭格局來看,云專業服務市場非常分散,前五大服務商市場份額占比不到20%,特別是云建設、云開發和云遷移服務細分市場,市場集中度均較低。

轉型而來的傳統IT服務商,公有云和私有云服務商,云原生服務商等正在積極構建該市場的生態競合格局。傳統IT服務商有著廣泛的客戶積累及強大的服務團隊資源,在自主交付的服務領域更有優勢;公有云和私有云服務商借助其產品和技術優勢,在生態構建和渠道拓展上更具優勢;云原生服務商對云專業服務市場所需要的專業技術能力更加駕輕就熟。隨著客戶上云逐漸從基礎設施深入到業務和應用層面,市場進入門檻將逐漸提升,市場集中度也會有所提升。

IDC中國云和服務高級研究經理劉麗輝表示,在公有云、私有云、混合云等多種云模式并行快速發展的背景下,企業上云需求呈現出多樣化和復雜化發展趨勢,云專業服務市場迎來了巨大的發展機遇,成為中國項目類IT服務市場增長的主要驅動力。能夠堅定的執行云戰略,并且在團隊、技術、方案、客戶上進行全面云轉型的服務商將搶占市場先機,獲得更快的發展。

評論