新能源汽車行業的嚴酷競爭:大浪淘沙之下,誰會笑著活下去?

隨著政策調整、補貼取消,我國新能源(4.880, -0.11, -2.20%)車行業銷量下滑,進入從追求“量變”轉向追求“質變”的調整期,合資車企進入新能源領域將會加劇競爭,自主品牌需要提升自身的品牌和產品實力,造車新勢力能否在行業中獲得新生,取決于它們能否從PPT造車轉向發展出技術、供應鏈和制造等核心能力。

本文引用地址:http://www.j9360.com/article/201911/407139.htm礪石商業評論作者 高冬梅 | 文

隨著國家為新能源汽車按下加速鍵,那層罩在國產車企頭上的保護罩沒了。特斯拉、寶馬、奧迪、奔馳等合資車企一擁而入,一場豪斗即將上演。

對于被保護了幾十年的國產汽車而言,目前要做的不是跟特斯拉比續航,不是跟合資車企拼配置,更不是比拼誰的價格更有吸引力,而是真的到了認真自主研發,比拼技術和產品實力的時刻。

在這個其興也勃、其亡也忽的時代,企業要做的是先活下來,而握緊質量這一掌握在自己手上最重要的籌碼才是企業能夠生存和發展的根本。

1、銷量連續下滑

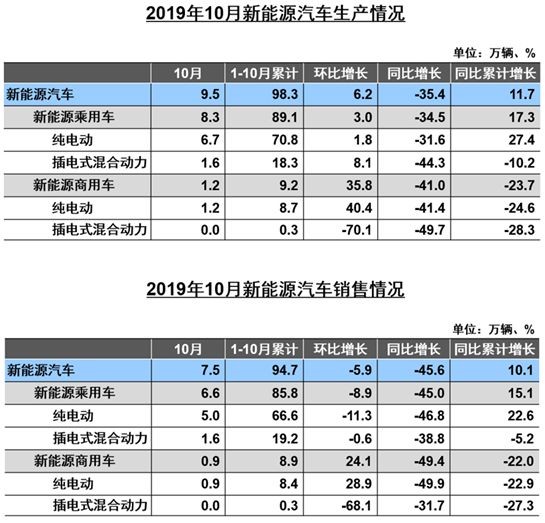

中汽協發布的新能源車產銷數據顯示,2019年10月新能源車產銷量分別為9.5萬輛、7.5萬輛,同比下降35.4%和45.6%;10月新能源乘用車銷售6.6萬輛,其中,純電動乘用車銷售5萬輛,環比下滑11.3%,插電式混合動力車銷售1.6萬輛,同比下降38.7%。

由于趕在下半年補貼下降前大幅搶裝,加之今年以來整體車市熱度不佳和國五切換國六,導致新能源車下半年銷量低迷,往年的金九銀十沒有出現,車市尚未回暖。

從累計銷量數據看,今年1-10月新能源車累計產量是98.3萬輛,累計實現銷量94.7萬輛,同比分別增長11.7%和10.1%。雖然累計銷量同比一直是處在正增長態勢,但累計銷量同比增速從6月開始已經連續5個月下滑。

實際上,下半年雖然減少了補貼,但各大廠商也陸續上市了不少新車型,從目前看并沒有帶動銷量,如果11、12月份仍難見明顯回暖,預計今年全年銷量將會與2018年持平,甚至出現負增長。

新能源車目前受政策變動影響依然很大,與此同時,中國各級城市之間購車政策和新能源基礎設施建設程度不同,也影響了終端市場形態。而幫助分解銷量的共享出行產業的衰退也影響了銷量表現,還有續航里程焦慮、電動車安全等消費信心因素……

多重因素帶來的新能源車銷量下滑,給整個產業鏈上下游都蒙上了一層陰影,很多車企已經支撐不住、資金鏈斷裂、降薪裁員,從業者遠走他鄉、四處奔波仍免不了被行情無情淘汰。

從北到南,先有北汽銀翔欠薪、經銷商拉橫幅討債,后有陜西通家欠薪放假、逼迫員工自動離職、國金汽車欠薪放假;還有力帆汽車重組、長江汽車欠薪、海馬汽車賣房、蔚來裁員、比亞迪降薪、青年汽車申請破產、眾泰汽車欠薪、奇瑞汽車重組、標志等法系合資幾近退出中國市場等等。

最受關注的曾紅極一時的造車新勢力,今年除了蔚來、威馬、小鵬等幾家有過千臺的銷量外,其他集體沉默。新勢力造車問題多多,小鵬降價導致的維權、蔚來自燃導致的召回,國內各種新能源自燃事件都讓整個行業受到質疑。

而特斯拉上海建廠、Model3開售,嚇壞了國內一批車企。大浪淘沙,躺賺的日子一去不復返了,功底不夠扎實、反應比較遲鈍的車企注定成為陪襯。

2、行業發展現狀

新能源車是戰略性新興行業之一,發展新能源車是中國從汽車大國邁向汽車強國的必由之路。我國新能源車產業經過近20年的發展,產銷規模已經躍居全球第一。

自2001年我國正式啟動“863”計劃電動車重大專項至今,行業經歷了2001-2008年的戰略規劃期;以2009年“十城千輛”新能源車推廣應用示范工程為起點,行業進入2009-2015年的導入期;自2013年以來,隨著各國支持政策的推動,新能源車發展迅速,2015年起,中國新能源車產銷量首次居世界第一,之后行業開始進入2016-2018年的成長期。

而隨著2018年經濟寒冬的來臨,新能源車行業迎來業績下滑,2019年開始進入預計為期三年的行業調整期,之后可能還要經歷2022-2025年的復蘇期和2025-2030年的成熟期。

盡管從2019年行業不再如之前的烈火烹油、花團錦簇,在政策的調整和指引下,會從對“量”的追逐進入對“質”的追求,但因為市場滲透率低,所以從長遠來看,未來發展空間巨大。

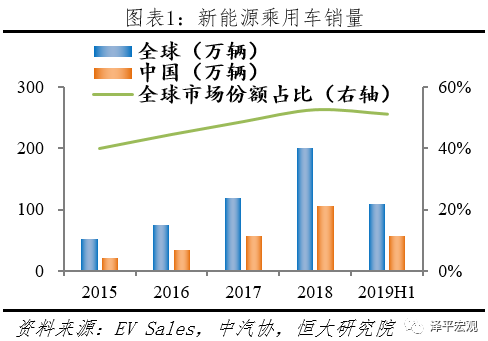

近年來,在政策推動和指引下,我國新能源車行業發展迅速,數據顯示,我國新能源車已連續四年全球市場第一,2018年全球新能源乘用車共銷售200.1萬輛,中國市場占了105.3萬輛,超過其余國家總和。與傳統燃油車市場一樣,乘用車是市場絕對主角,2019年上半年,新能源車產銷高速增長,分別完成61.4萬輛和61.7萬輛,同比增長48.5%和49.6%,其中純電動車產銷分別完成49.3萬輛和49.0萬輛。

從增速看,自2016年起,新能源乘用車市場一直超過商用車,且優勢不斷擴大。新能源乘用車呈現大型化、高端化趨勢,A00級車占比下降,A級車占比上升。這是因為私人消費者已成我國新能源車的購買主力。2018年,我國私人領域新能源車銷售55.5萬輛,占比53.9%,連續兩年占比過半。

從地區分布看,在一定程度上,新能源車產業沿襲著傳統汽車產業的空間布局,主要集聚于華東地區和華中地區,在西南地區與西北地區也有分布。但是,新能源車與傳統汽車產業的空間布局也有差異,東北地區與華北地區的新能源汽車生產基地數量遠遠少于傳統汽車產業。

新能源乘用車銷量主要集中在一二線的限牌城市,正逐漸往二三線的非限牌城市滲透。2019年上半年,我國非限牌地區新能源乘用車銷量占比52.1%,自2017年起連續兩年多超過限牌地區銷量,預計未來隨著充電樁等基礎設施的不斷完備,新能源乘用車還會進一步下沉到更廣闊的市場。

同時,從滲透率來看,截止到2019年6月,我國新能源車保有量約344萬輛,而傳統燃油車保有量則達到2.5億輛,新能源車保有量不到其1.4%,未來成長空間廣闊。以電動汽車數據來看,目前中國是全球最大市場,歐洲、美國是第二、第三大市場,主要國家新能源車滲透率在不斷提升,但仍低于5%,提升空間很大。

但是我國新能源車行業自身存在一些問題,過去多年,在政府補貼政策的刺激下,行業一度呈現爆發式增長,部分車企過度依賴補貼導致產品技術含量偏低,因此,國產新能源車在質量方面與國際先進水平仍存在不小差距。產業政策的不斷調整正試圖改變這一現狀:

一是補貼退坡力度加大,轉向運營端和基礎設施建設,鼓勵高能量密度、低電耗技術。從2013年至今,工信部聯合其他部委先后發布6份新能源汽車購置補貼通知文件,4次調整財政補貼標準引導市場走向,財政補貼自2017年開始明顯退坡,2019年繼續加速退出,2020年后會完全退出。

二是提高能耗要求,擴大對外開放,鼓勵高質量競爭,以雙積分政策為核心構建行業發展長效機制。新政不僅補貼大幅退坡,而且還增加了“單位載質量能量消耗量”和“累計行駛里程超過3萬公里”的硬性要求,嚴查騙補企業,建立準入和懲罰機制,推動新能源車從重“量”向重“質”轉變。

三是外資車企股比限制放開,將提高外資新能源車企在華建廠的積極性。政策規定,從2018年7月28日起取消專用車、新能源汽車外資股比限制,以特斯拉為例,2018年7月,特斯拉與上海臨港(24.320, -0.60, -2.41%)簽署純電動車項目投資協議,今年10月23日,僅用10個月時間建設的年產能為50萬輛的該工廠已經拿到生產資質。

從技術端看,我國新能源車的三電技術水平快速提升,已處于全球第一陣營,電機基本實現國產替代。目前集驅動電機、電機控制器、減速器三合一的動力總成產品成為行業發展趨勢。2018年,我國驅動電機自主配套比例達到95%以上,新能源公交、純電動卡車、純電動物流車等領域全部實現國產化。

我國新能源汽車動力電池技術水平不斷提升,本土動力電池廠商已處于全球第一陣營。一方面動力電池正極材料從磷酸鐵鋰轉向三元材料,另一方面由普通三元往高鎳方向轉變,兩方共同促進了動力電池系統能量密度的提升。電池行業競爭日趨激烈,行業集中度快速提升,動力電池企業數量從2017年的135家減少至90家。

智能網聯取得一定進展,但部分領域技術較為薄弱,核心原因是部分關鍵技術如傳感技術、車載操作系統、數據平臺技術、高精度地圖與定位技術等尚未實現突破。在整合創新技術應用方面,新能源車成為汽車行業的“排頭兵”,隨著5G通信、北斗導航、傳感技術、智慧交通、能源基礎設施等相關技術和產業優勢的日益增強,未來幾年,智能網聯和自動駕駛技術有望迎來快速發展。

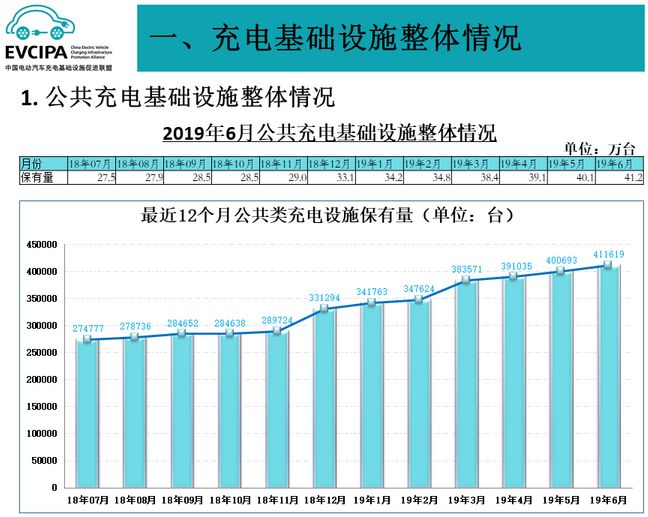

受益國家政策激勵和下游需求拉動,我國公共充電基礎設施建設快速,目前下游充電樁保有量超過百萬臺,主要集中在一線城市。中國充電聯盟報告顯示,截至今年上半年,國內的充電樁保有量已經達到100.2萬臺,同比增長了69.3%。同時,國內一些企業建設的公共充電樁也已經超過了41萬臺。但目前行業仍存在充電樁布局不合理、供需錯配、充電樁不互通共享、整體利用率偏低、停車難充電時間長等問題。

我國新能源車行業競爭格局呈現新勢力不斷進入、行業高度集中的局勢。整體產品性能在提升,成本在不斷降低。2018年,續航里程、品質做工、用戶滿意度都在提升,消費者選購新能源車的意愿也在提升;雖然價格沒有明顯降低,但是續航里程、智能化的功能和配置在提升。

3、行業競爭格局

對于目前新能源車的行業發展,筆者比較認同一種說法,那就是歷史悠久和經驗厚重的傳統汽車廠商在新勢力造車們的試錯完成后,踩著它們的“尸體”沖鋒的時候,新能源車的時代才真正來臨。毫無疑問,新能源車企下半場是“得消費者得天下”,隨著補貼取消,在研發、量產、交付等資格賽之后,新能源車企們以用戶滿意度為核心的淘汰賽開始打響。

目前新能源乘用車生產企業按照背景可分為三大陣營,分別為傳統自主品牌、造車新勢力和外資品牌,同時,國產車中還有從其他行業轉來造車的企業。目前國內新能源乘用車市場仍是傳統車企自主品牌在主導,有的車企在積極推動轉型升級,有的則在產業鏈內加速上下游布局。

從銷量看,自主品牌整體增幅較大,一二線陣營以5萬臺銷量為界已基本拉開。全國新能源車產量前十家車企的產量達到80萬輛,占比達60%以上,比亞迪、上汽集團和北汽新能源等位列前排,在一二線城市擁有較高的市場份額;在三四五線城市,第二梯隊車企以差異化競爭戰術也達成了不錯的銷量,而一些缺乏核心技術的企業則漸漸失去了競爭力。

比亞迪作為在整車和電池上都具有領先優勢的傳統新能源車企,一直位于市場前列,但也正因如此,受政策影響也最大,其到10月份為止,今年累計銷量為20多萬輛,僅完成設定目標42萬輛的一半不到。

北京地區的新能源龍頭企業北汽新能源在2019年上半年實現了較好的產品轉型,旗下A級車EU5上半年銷量表現很好,使得北汽新能源已經基本從過去依靠A0級產品帶銷量的“比上不足”中走了出來,但轉型期內其原有的市場份額被比亞迪等品牌蠶食了不少。如今隨著北京出租車換電車補貼高達7萬元的政策出現,北汽新能源的銷量應該會再有提升。

吉利新能源中規中矩,但卻實現了油電兩頭兼顧。吉利的勢力主要輻射在東南沿海地區,雖然銷量不如前幾位,但卻十分爭氣。在比亞迪、北汽紛紛放下燃油車份額,大力推動新能源車發展之時,吉利新能源卻能在母公司大力發展燃油車,銷量咬緊頭部企業。

2019年最大的黑馬是長城汽車旗下的歐拉,這款產品主打時尚年輕的女性群體,在細分市場定位上表現得十分出色,通過3萬多輛的銷量業績給各大車企好好上了一課。

除了積極賣車,各家傳統車企還在產業鏈上下游積極布局。牢牢把握南方市場的比亞迪憑借市場領先地位贏得了戴姆勒和豐田拋來的合作橄欖枝,還投資了海西鹽湖、西藏礦業以在原材料領域布局。其他車企也紛紛建立電池廠、成立出行公司,多點布局或者實現產品的自產自銷,以應對補貼退坡的壓力。

自主品牌的產品質量正在不斷提高,國內競爭中各家企業已經基本分出了高下,但隨著合資進口品牌即將大規模進入中國市場,相比于仍在幼兒期的造車新勢力,占有大量市場份額的自主品牌將會遇到更大的沖擊與挑戰。

而造車新勢力的加入,也對傳統車企的市場格局造成很大沖擊。目前造車新勢力仍處于量產初期,銷量都不甚理想。但造車新勢力們憑借花樣百出的營銷手段,比如蔚來堅持“逼格”、威馬注重“性價比”、小鵬以“無人駕駛”作為賣點,都成為激活終端車主購買欲望的載體。

相比于已經成長起來的自主品牌,造車新勢力更像一個蹣跚學步的孩子。蔚來、小鵬和威馬三家頭部企業的銷量雖說或有與自主品牌有一戰之力,但目前在榜單上仍然排名較為靠后,而且發展過程跌宕起伏,與比亞迪、北汽新能源等相比,仍有很大差距。

經過7月的低谷之后,蔚來8-10月三個月有了顯著提升,最近更是憑借10月新車單月銷售2526臺的年內新高,帶來一波股價的攀升,這與ES6開啟交付有關,新產品給處于頹勢的蔚來汽車注入了一些新能量。之后是蔚來宣布與Intel旗下自動駕駛技術公司Mobileye結盟,雙方將打造L4級別自動駕駛車型。

為了提升技術水平和核心能力,蔚來汽車一直廣泛合作,此前曾與眾多傳統車企自主品牌如廣汽、長安等簽署戰略合作協議乃至成立合資公司。但是,盡管10月銷量有驚喜,蔚來目前的處境依然并不樂觀。

繼從6月份開始連續下滑三個月之后,小鵬汽車9月銷量大幅回暖,單月交付量達到1487輛,環比暴增544%;10月份交付新車2185輛。11月13日,小鵬汽車還宣布獲得了C輪4億美元融資。對于造車新勢力而言,在資本降溫的2019年能夠獲得新融資屬于“驚喜”,但小鵬汽車這輪融資金額與此前目標6億美元有較大差異。有了融資,短期內小鵬汽車不必發愁,但很快隨著新車型P7即將在廣州車展亮相并預售,缺錢仍會是其未來一段時間的主題。

性價比超高的威馬,或許將是今年笑得最開心的造車新勢力。這家低調的企業宣傳和布局都不激進,而是通過靠譜的價格、保價計劃、續航里程與科技配置來吸引消費者。盡管曝光度有限,但也沒有諸如自燃、新品價格差異大這樣的事件發生,是造車新勢力唯一特別“穩”的企業。

除了部分頭部企業,已經開啟交付的二線公司諸如合眾、新特等,這些品牌避開了一線城市慘烈的廝殺,轉而向三四五線城市進軍,進行差異化競爭,在那里它們會遇到自主品牌的勢力分布,它們將如何破局還有待觀察。

而那些還未量產、交付的產品都可收歸到第三梯隊,里面的車企有多少能夠熬過補貼取消這一關還不得而知。這里面有一家比較特別的公司,就是從房地產業轉過來造車的“野蠻人”恒大,自恒大開始布局新能源車以來,外界一直關注其模式能否成行。

恒大進入新能源車的決心很大,并多次提出“3-5年內成為全球規模最大、實力最強的新能源汽車集團”的目標,在一系列大手筆的操作之后,目前的進展是預計恒馳1明年上半年亮相。從套路和章法來看,恒大來勢洶洶,或許會成為未來的黑馬。

隨著時間的推移,將會不斷有造車新勢力加入交付隊伍。但是,造車新勢力們的產品缺陷、品牌存活周期以及服務體系上的短板,都恰是傳統車企的優勢,未來二者的競爭只會更加激烈。

受此前股比限制與補貼影響,合資車企在新能源車領域發力較晚,如今看準時機,正步步為營地推出旗下產品,依靠強大的口碑殺進銷量榜。從目前看,合資品牌采用與傳統燃油車領域相同的方法,通過與國內車企合作進入市場,如大眾與江淮、寶馬與長城、奔馳與比亞迪等。

目前合資車企在新能源車領域已有了與自主品牌的一戰之力,大眾僅推出了插電混動的幾款產品就實現了約18000臺的銷量,可見進口合資品牌強大的競爭潛力。無論是國內傳統車企還是造車新勢力,現在都面臨著來自合資企業進駐的沖擊。

除了大眾,以豐田、日產、本田、寶馬等為代表的傳統跨國車企,2019年以來也開始大踏步進軍中國新能源車市場,并將純電動作為重點發展領域。此外還有特斯拉,Model3在中國熱銷讓其聲勢更大。雖然伴隨著質量問題,但相比傳統國產車企和造車新勢力們,特斯拉的續航里程和動力輸出依然具有絕對優勢。

跨國車企巨頭在中國如此一致的戰略行動,釋放出了重要信號,那就是中國新能源產業迎來增長爆發期,激烈市場競爭下的產業洗牌已拉開帷幕,本土新能源車企必須把握好窗口期,迎接殘酷一戰。可以預期,受跨國車企巨頭加入影響,中國新能源車產業將出現競爭者洗牌,“進退并舉”將成為常態。

“進”體現為更多的新進入者和要素投入、更快的技術進步、更大的產業規模和更緊密的國際合作。更多來自世界各國的汽車制造商將紛紛進軍中國新能源車領域,一些其他領域的投資者也會伴隨這一進程跨界進入。產業進入者數量的增加,產業鏈各個環節現有參與者及新進入者在資金、人才等方面投入的增加,都將使整個產業獲得的要素投入在數量和質量兩個方面獲得顯著改善。

這些變化一方面為產業技術進步和規模擴張提供了條件,另一方面也帶來更為激烈的競爭,并倒逼所有新能源車企想方設法進行技術革新,提升技術含量和附加值,并借助規模化生產與銷售降低成本。

“退”集中體現為缺乏市場競爭力的企業將在優勝劣汰中出局。入局的跨國車企巨頭必將整合其在資金、品牌等方面的已有優勢,并嘗試在新能源車領域建立新的優勢,與已經進入以及未來陸續進入新能源車領域的商家爭奪有限的市場,一些產品滯銷、技術水平低、盈利能力不足、現金流緊張的企業將會率先被淘汰出局。

因此,未來一段時間,伴隨著眾多跨國車企的進入,中國新能源車領域必將出現新進入者不斷增多和越來越多企業退出產業相并存的格局。無論“進”與“退”,中國新能源車產業全面競爭的時代都即將來臨,未來數年將必然迎來整個新能源車產業的快速洗牌。

4、行業發展趨勢

中汽協數據顯示,10月新能源車產銷分別完成9.5萬輛和7.5萬輛,分別同比下降35.4%和45.6%,銷量降幅加劇。目前,我國新能源車已自6月補貼過渡期結束后,連續4個月出現同比下滑,產銷量讓人擔憂。

另外,新能源車本身的商業價值也提升緩慢,無論是在動力鋰電池續航能力,充電時效性、便利性還是在整車成本方面,都尚未取得顯著突破,事故頻發更是引發了消費者對于新能源車安全問題的擔憂。

從產業格局來看,外資品牌在2020年將全面進入,對國內自主品牌將形成極大挑戰。造車新勢力在2019年剛剛嶄露頭角便已呈頹勢。展望國內新能源車產業的發展,新能源車面臨的技術瓶頸和成本問題難以在短期內實現根本性的突破和好轉,政策性的力量仍然是推動和影響產業發展的關鍵性因素。

補貼退出后,新能源車購置成本上升,如何緩沖其對市場銷量的負面沖擊,是政府和車企需要解決的首要問題。2020年后,新能源車市場銷量與后補貼時代的政策力度和車企本身的降成本節奏高度相關,由于整個新能源車市場技術水平參差不齊,部分降成本節奏較快的整車企業,會進一步擴大優勢。

自主品牌在核心技術水平、品牌塑造、規模化生產、盈利水平等多個方面都亟待獲得提升。據中汽中心評估,在中國、美國、德國、日本、韓國五個國家中,中國新能源車產業整體競爭力排名第三,而基礎競爭力排名第五、企業競爭力排名第五、產品競爭力排名第四。

盡管中國新能源車已取得部分先發優勢,但如果自主品牌不及時提高核心技術與產品競爭力,在外資發力電動化轉型后可能會重演國內傳統汽車市場大而不強、低端同質化競爭的歷史。本土企業保持競爭力主要有三種途徑:

一是降成本提升經濟性,實現不同價位競爭。以比亞迪宋Pro為例,純電動補貼后的售價比燃油版高出了整整1倍,而日產朗逸只高出了38%,相比外資品牌,自主品牌電動車經濟性稍差;二是通過智能化、網聯化賦能,擴大差異化優勢,加快對燃油車的替代;三是利用更熟悉消費者偏好,產業鏈布局更完善,售后服務響應更快等主場作戰優勢,提升服務體驗和用戶滿意度。

盡管目前國內新能源車市場不容樂觀,但從長遠來看,新能源車替代傳統燃油車是大勢所趨,2025年中國新能源汽車滲透率目標為15%-20%,2050年傳統燃油車有望退出市場。全球各國及主要汽車廠均對新能源車發展進行了清晰規劃。中國新能源車的發展規劃也有一些趨勢變化:

一是多技術路線發展。在《新能源汽車產業發展規劃(2021-2035年)》編制的總體思路中提到,要兼容多種技術路線發展。二是氫燃料被看好。純電動車被脫下地補的“外衣”,未受補貼退坡影響的氫燃料電池汽車迅速走紅。但目前來看,氫燃料電池發展問題不是一個主機廠或一個產業的上下游可以解決的,也不是一兩年就可以看到顯著成果的,而需要一個長期的發展過程。

總之,不管從現狀還是未來看,本土企業都必須緊緊把握未來并不長的窗口期,持續快速創新,形成自身的獨特能力,進而在這場大浪淘沙戰役中突出重圍,在與包括跨國車企巨頭等在內的各類新能源車制造商的同臺競技中贏得優勢。

評論