淺析動力電池回收:370億藍海市場爆發在即

磷酸鐵鋰電池的梯次利用

本文引用地址:http://www.j9360.com/article/201811/394158.htm所謂的梯次利用,針對沒有報廢,只是容量下降無法被電動汽車繼續使用的電池。指將電池組拆包,對模塊進行測試篩選,再組裝利用的方法。

動力電池平均使用年限為5-8年,其性能隨著充電次數的增加而衰減,當電池容量衰減至額定容量的80%以下,動力電池不再適用于電動汽車。但退役的電池經過檢測、維護、重組等環節,仍可進一步在儲能、分布式光伏發電、家庭用電、低速電動車等諸多領域進行梯次利用。

梯次利用一:儲能電池

今年10月30日,中國鐵塔與11家主流新能源汽車企業簽署戰略合作協議,推進梯次電池利用。根據協議,雙方將按計劃、有步驟、分批次地組織開展全國范圍內的退役動力電池回收合作,網點及人員對接。中國鐵塔的基站遍布全國,對于動力電池梯級利用在規模化消納、使用場景、隊伍支撐等方面都具有的天然優勢。中國鐵塔副總經理高步文介紹,預計到2020年,中國鐵塔將消納全國電動車的退役動力電池。截至目前,中國鐵塔已使用新能源汽車梯次電池800M瓦時,合計1萬噸,在8萬基站安裝30萬組電池,減少碳排放8萬余噸。

數據顯示,中國鐵塔目前在全國范圍內擁有近200萬個鐵塔,是大型儲能設備的最大用戶,配置需求足夠容納退役動力電池二次利用。鐵塔目前在全國范圍內擁有180萬座基站,備電需要電池約54GWh;60萬座削峰填谷站需要電池約44GWh;50萬座新能源站需要電池約48GWh。合計需要電池約146GWh。以存量站電池6年的更換周期計算,每年需要電池約22.6GWh;以每年新建基站10萬個計算,預計新增電站需要電池約2.4GWh。合計每年共需要電池約25GWh。

目前,中國鐵塔在動力電池梯次利用的場景主要是機房備電,將在儲能應用、移動發電等領域創新商業模式不斷拓展,持續提升價值創造能力。例如:中國鐵塔在晉中等地利用梯次電池為金融機構等對電力保障要求高的客戶實現不間斷供電,不僅避免傳統普通油機發電存在的擾民和消防、環保等問題,還具備更強續航能力,可提供更好的維護保障。

目前,政府鼓勵電池企業和車企與鐵塔合作,開展動力電池梯次利用試點。目前鐵塔已經建立了57個試點基站,運行狀況良好。2017年,中國鐵塔進一步擴大試點規模,在五個省建立了總計0.3GWh的梯次利用基站,2018年1月中國鐵塔還與桑德集團等16家企業簽訂新能源汽車動力電池回收利用戰略合作伙伴協議。2018年7月25日,工信部等七部門聯合發布《關于做好新能源汽車動力蓄電池回收利用試點工作的通知》,擴大梯次利用試點范圍,以17個省市和地區(包括京津冀地區、山西省、上海市、江蘇省、浙江省、安徽省、江西省、河南省、湖北省、湖南省、廣東省、廣西壯族自治區、四川省、甘肅省、青海省、寧波市、廈門市)以及中國鐵塔股份有限公司為試點,做好新能源汽車動力蓄電池回收利用試點工作。

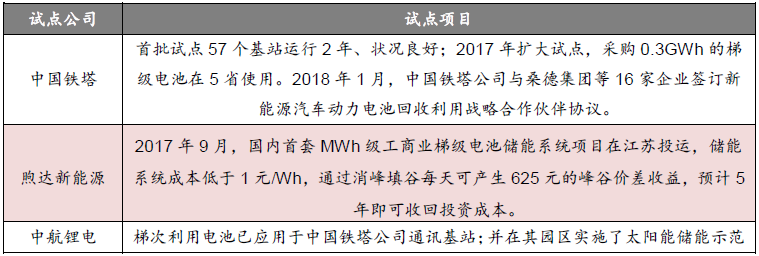

國內梯次利用的試點項目:

(資料來源:東方證券)

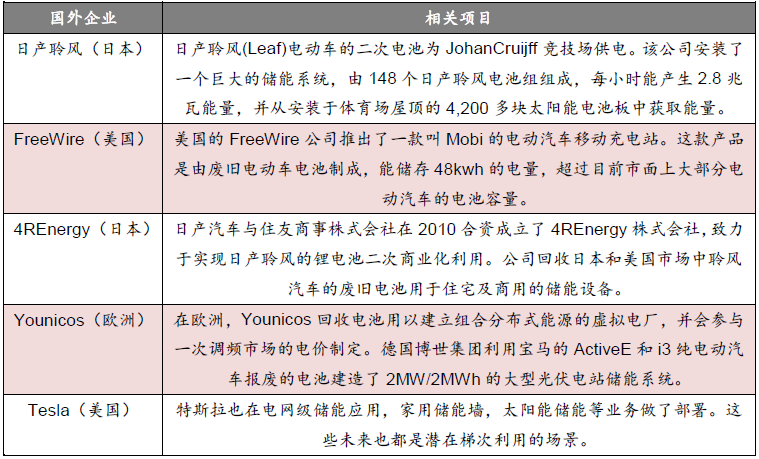

國外梯次利用項目:

(資料來源:東方證券)

梯次利用二:低速電動車

儲能電池另一大領域便是低速電動車,面對梯次利用動力電池這一新興市場,廣東猛獅新能源科技股份有限公司新能源應用事業部總裁李俊峰認為,租賃或成為推廣該類型電池的主要模式。李俊峰認為,梯次利用動力電池有兩種途徑,在企業用電成本有所降低的情況下,該類型電池可主要用于儲能;若動力電池梯次利用成本能夠低于鉛酸電池的使用成本,這些動力電池也可用于低速電動車及二輪、三輪電動車。

盡管梯次利用動力電池市場潛力巨大,但市場開發過程中的阻礙也不可忽視。考慮到梯次利用電池的高故障率,后服務市場中的電池維修及回收專業技術人員短缺,將成為制約梯次利用動力電池的主要障礙之一。天津職業技術示范大學正在與天津猛獅進行技師培訓合作,培訓課程計劃每期招生300人,時間為3個月。培訓將從電機、電池、電動自行車和低速電動車的拆解與組裝等多個環節展開。天津職業技術示范大學汽車與交通學院副院長李小鵬認為,培訓主要是為了提高學員的動手能力,讓他們能夠直接適應崗位需要。為了突出重實踐的特點,老師是來自于各個車企、電池企業的高級工程師。”李小鵬表示。第一期培訓已于去年11月結束,首批進行培訓的30人以在校研究生為主,培訓方向為電池相關監測模具或系統的開發,主要是培養電池維修培養檢測工程師或技校講師。

三元電池的資源再生

年初(1月26日),為加強新能源汽車動力蓄電池回收利用管理,規范行業發展,推進資源綜合利用,保護環境和人體健康,保障安全,促進新能源汽車行業持續健康發展,工信部、科技部、環保部、交通運輸部、商務部、質檢總局、能源局聯合印發《新能源汽車動力蓄電池回收利用管理暫行辦法》,于2018年8月1日起正式施行。有行業專家從企業質保期限、電池循環壽命、車輛使用工況等方面綜合測算,2018年后新能源汽車動力蓄電池將進入規模化退役,預計到2020年累計將超過20萬噸(24.6GWh),如果按70%可用于梯次利用,大約有累計6萬噸電池需要報廢處理。

電池的回收一直是一個老大難的問題,就在前幾年的鉛酸蓄電池生產及回收中,由于當時沒有建立廢舊鉛酸電池完善的回收體系,以至于對環境造成了極大的污染。有相關數據顯示,當時在我國每年產生的330萬噸廢舊鉛酸蓄電池中,正規回收的比例不到30%,就是在城市化程度頗高的北京,廢舊鉛酸電池回收也不理想,據《北京日報》就報道,只有1%的廢鉛酸電池進入了正規回收渠道,相當一部分進入“黑市”。監管和懲罰力度不強使得不少非法企業進入到鉛酸蓄電池的回收市場,一些小作坊和黑心廠商胡亂拆解,不僅浪費了原本可以回收利用的原材料,也大大破壞了當地環境,污染土壤和水質。

在隨后政府的環保重拳和高壓整治之下,加之出臺了各項完善產業鏈的政策,鉛酸蓄電池的污染、回收問題得到了有效地改善。近年來隨著新能源車產銷不斷增長,與之對應的動力蓄電池的產銷也大幅擴張,為了避免重走當初鉛酸蓄電池的老路,在第一批廢舊動力蓄電池即將到來之前,政策已然開始對回收市場進行管理。

評論