中國視頻監控設備市場規模過千億

(一)行業發展階段分析

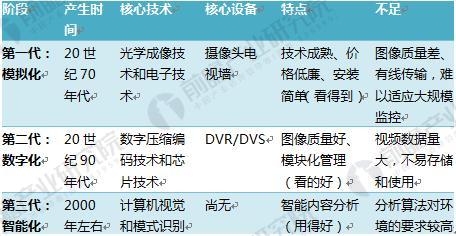

本文引用地址:http://www.j9360.com/article/201802/375613.htm視頻監控技術的發展可以分為三個階段,即20世紀70年代開始的模擬視頻監控階段、20世紀90年代開始的數字視頻階段及近幾年興起的智能網絡視頻監控階段。

圖表1:視頻監控技術的發展階段分析

(二)行業產業鏈分析

從產業鏈來看,上游主要為處理芯片、光學器件、算法提供商;中游為監控設備制造商和系統集成商;下游為最終用戶。

圖表2:視頻監控行業產業鏈

(1)上游行業發展—提供商以國外為主

處理芯片主要是指解碼卡和DVR等設備的關鍵芯片,目前國內使用的大多是TI的DSP 芯片,華為海思也開發了集成化芯片使得視頻后端設備的制造更為簡單,但是也限制了定制化的空間。目前,總的來看,芯片提供商以國外為主。

光學器件主要是指攝像機中的CCD成像器件,因為前端成像精確度是視頻監控效果的首要決定因素,目前國內多選擇SONY、三星等日韓成熟廠商。

視音頻算法提供商:目前國內以我國自有版權的 AVS 算法為主。

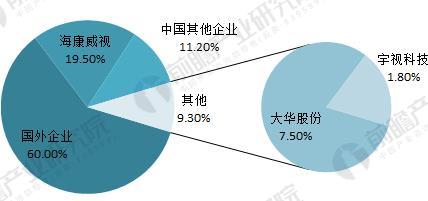

(2)中游行業發展--海康威視連續六年全球市占第一

監控設備主要是指后端的DVR數字硬盤錄像機和NVR網絡錄像機、視音頻解碼卡以及前端的各類攝像機。國內設備制造商實力雄厚,根據IHS對外發布的《2016年全球視頻監控設備市場研究報告》顯示,海康威視2016年在視頻監控的全球市場份額從2015年的19.5%份額提升到21.4%,實現連續六年(自2011起至2016)IHS全球視頻監控市場份額第一。從設備發展的趨勢來看,主要以數字化、網絡化設備增長為主,模擬設備的比重已經非常低。

圖表3:全球視頻監控市場份額(單位:%)

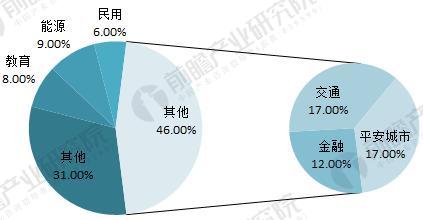

(3)下游行業發展--平安城市和智能交通是量大主流需求領域

從下游行業分布來看,平安城市和智能交通是安防行業需求最大的兩個領域,合計占有44%的市場份額。在視頻監控領域,兩者也是最大的需求方,合計占比34%。

圖表4:視頻監控應用領域占比(單位:%)

評論