智能家居的“三生三世” ——立足創新與融合,靜待普及之日

智能家居作為一個新興行業,正以不可抵擋之勢迅速崛起。不少傳統家電廠商和新興科技公司積極布局、跑馬圈地。看來在智能化的熱潮中,智能家居不愧為“網紅”,今天我們就來扒一扒這位“網紅”的前世今生。

本文引用地址:http://www.j9360.com/article/201710/370051.htm前世:家庭自動化VS智能型建筑

若是從1933年芝加哥世博會上出現“家庭自動化”概念算起,智能家居已經是位八十多歲的“老人”了。家庭自動化是智能家居的一個重要系統,在智能家居剛出現時,家庭自動化甚至就等同于智能家居,今天它仍是智能家居的核心之一。

若是以1984年美國聯合科技公司建成世界首棟“智能型建筑”為起點,智能家居也已走過了三十余年的成長歷程。1984年美國聯合科技公司(United Technologies Building System)將建筑設備信息化、整合化概念應用于美國康涅狄格州(Connecticut)哈特佛市(Hartford)的CityPlaceBuilding時,才出現了首棟的“智能型建筑”,從此揭開了全世界爭相建造智能 家居派的序幕。

在2014年的WWDC開發者大會上,蘋果推出智能家居平臺Homekit,引發業界紛紛效仿。此后,由于在市場應用方面不夠成熟,價格上也不夠“親民”等原因,智能家居概念漸漸冷卻,轉而進入了平穩發展期。

今生: 依然停留在“概念”營銷階段

《中國智能家居產業白皮書》對智能家居的定義是,智能家居是智慧城市的基礎單元,是以家庭的住宅為載體,利用物聯網、云計算、通信及控制等技術,建立一個由家庭安全防護系統、網絡服務系統和家庭自動化系統組成的家庭綜合服務與管理集成系統,實現全面安全防護、便利通訊網絡以及舒適的居住環境的家庭住宅。

2015年我國智能家居產值達 843.4 億,已初步形成“四分天下,粵省占先”的空間分布格局,珠三角地區是智能家居發展最主要的市場,占全國總產值的 49%。

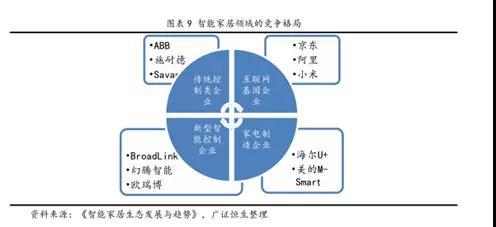

根據 2006-2016 年的百度指數,智能家居整體受關注度呈現逐年上漲的趨勢,智能家居又迎來了新一輪的快速發展期,智能家居領域的競爭格局、產業鏈情況以及行業分工的情況如下:

智能家居產業鏈情況:

上游

芯片商、模塊商和解決方案提供商

中游

設備商和軟件服務商:互聯網、家電、傳統控制類、新興家電類企業

下游

代理商、集成商、經銷商

用戶端

行業用戶、個人用戶

智能家居行業分工:

互聯網企業

內容層、云服務、數據分析與輸出

設備商

產品品質、系統穩定性、用戶需求

運營商

基礎網絡、管道建設、服務內容植入

集成服務商

服務價值提煉、體驗、銷售、服務一體化

但是,有關業內人士表示,目前國內智能家居市場還停留在“概念”營銷階段。中國智能家居產業還存在不少短板,例如,在技術上,核心算法、關鍵設備、高端芯片等方面原始創新成果還比較少,人才儲備也無法滿足智能家居行業的快速發展需求。

來世: 立足創新與融合

最近公布的智能家居和智能服務設備調查顯示,自2010年以來,全球智能家居市場出現了顯著增長。2017年,全球智能家居市場規模將達到147億美元,在排除大型家電等大型商品后,智能家居設備的全球市場規模預計到2017年底將達33億美元,2021年則將達到94億美元。

中國智能家居行業雖然起步較晚,但巨大的市場需求,卻使其成為中國潛力最大、增長最快的產業之一。易觀智庫數據預測,到2018年,中國智能家居規模將達到1800億人民幣,將吸引大量資本和企業進入,市場會出現百家爭鳴的局面。

智能家居行業未來發展的趨勢是由市場決定技術標準,應用場景將不斷豐富。傳統企業與互聯網平臺的結合帶動了大眾對智能家居的認知,促進銷售渠道的多元化,智能家居面臨著在互聯互通浪潮下,與跨界企業充分延伸合作的機遇。

產品趨勢由功能型產品向智能化轉變,精準用戶痛點變化。人工智能會以語音和視像為先期突破口逐漸向提高用戶體驗,增強用戶粘性的增值服務轉移。行業趨勢將由單一產業鏈的整合轉變為各個生態圈間的融合發展,市場競爭轉向內容和服務的競爭,全行業將在智能化的趨勢下完成升級換代。

在智能家居的價格和用戶體驗沒有形成足夠吸引力之前,多數消費者不會為了新增的幾項智能應用而徹底更換整套家居系統。不過隨著時間的推移、技術的進步,智能家居終將迎來普及的那一天。

評論