Mentor:為了規模而多元化并購或得不償失

過去兩年都是并購大年,繼2015年并購金額達到創紀錄的940億美元之后,2016年并購金額再創新高,錄得令人乍舌的1160億美元(根據CapIQ數據)。兩年前Wally Rhines就曾開玩笑地表示,如果并購金額維持近期增長趨勢,那么到2020年,全球半導體將只剩一家公司。

本文引用地址:http://www.j9360.com/article/201708/363541.htm并購狂潮在2017年終于冷卻下來,Wally表示,即便把東芝出售考慮在內,2017年并購案金額也只在200億美元左右,回歸正常水平。如果出于對規模的迷信而進行并購,效果未必好,統計數據顯示,半導體公司的盈利水平和規模相關性非常小,盲目多元化導致的勞而無功也有前車之鑒。“并購與拆分只是手段,近年來,半導體行業公司結構變化是為了更專業化。”

Mentor董事長兼CEO Wally Rhines

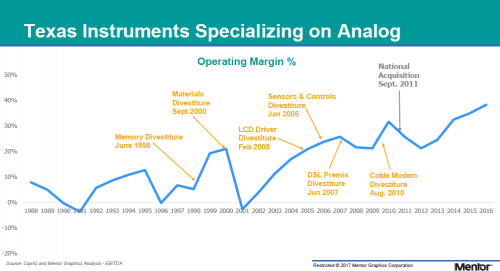

德州儀器(TI)、恩智浦(NXP)和博通都是通過專業化來提高盈利水平的案例。其中德州儀器最為典型,在2000年之前,德州儀器產品線幾乎覆蓋半導體全行業,但運營利潤率平均在5%左右。后來,通過不斷拆分,德州儀器將重點放在模擬產品與嵌入式處理器上,運營利潤率繼續上升。2011年收購國家半導體,也是為了增強在模擬市場的競爭力,雖然在整合初期遭遇利潤率下降,但整合完成后,已經走上正規。

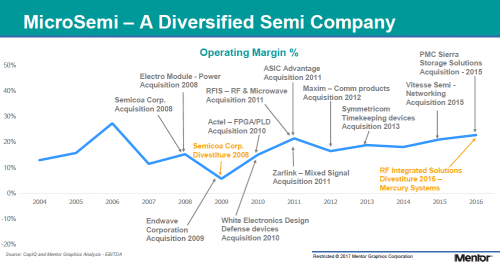

相反,如果收購方向沒有重點,則很難提升公司的盈利水平,這方面Wally舉了英特爾和Mircosemi的例子。以Microsemi為例,自2008年至今進行了12起收購,既有模擬產品,又有數字IC,還買了一家FPGA公司,但這十年來盈利水準都沒有什么大的變化。

“收購Mentor的西門子部門,為系統公司提供設計平臺,機械設計原本就是西門子的強項,為系統公司提供電子設計平臺是擴大優勢的必然之選,所以收購Mentor也就順理成章,因為系統公司在Mentor營收中占了相當大的比例。”在這波行業大并購中,Mentor公司也于2016年11月被西門子收購,Wally Rhines仍出任Mentor董事長兼CEO,他認為,西門子收購Mentor正是為了進一步專業化,因為無論是工業設備、汽車還是軌道交通,電氣設計占比越來越高,“而且,不少系統公司已經有芯片業務。”

Mentor的系統設計平臺可以順利導入到西門子現有產品中,但半導體產品是否會被拆分呢?Wally明確表示不會:“過去十年有十數起收購,西門子PLM部門在資源整合方面經驗豐富,‘不要改變被收購的公司’是其整合的宗旨,至少短期內不做改變,因為它們都是能盈利的優質公司。”

西門子帶給Mentor的改變,主要體現在財務、法務、IT和組織架構方面。“有點像軟銀收購ARM,這是一個長期投資,并不只看短期利益,被收購以后Mentor的研發投入反而會增多。”Wally最后表示,明年的Mentor Forum,他還會來就半導體領域發表演講,“三十多年前,我就在談人工智能,明年,我將就現在人工智能對半導體產業影響發表演講。”

評論