中國半導體的“雁行”機遇

美國時間1月6日,奧巴馬政府推出針對中國半導體產業的白宮報告,奧巴馬的科技顧問委員會在報告中稱:“中國的半導體政策正在扭曲市場,破壞創新,奪取美國的市場份額,使美國國家安全處于危險之中。”該報告還稱,中國的目標是在半導體設計和制造領域取得領先地位,措施之一是在十年間支出1500億美元,美國需對此作出有效反應,維持美國在該產業的競爭力。不過,該報告同時也提醒,不要全然反對中國在該行業取得的進步。

本文引用地址:http://www.j9360.com/article/201701/342805.htm美國白宮發布最新報告稱,中國的芯片業已經對美國的相關企業和國家安全造成威脅,建議對中國在芯片產業的收購進行更加嚴密的審查。特朗普上臺后,也有可能宣布制造業回流政策。但在全球化的格局下,半導體產業結構變化趨勢已經確定,中國和美國在半導體產業格局中各有所長,美國會加強并穩固其產業鏈優勢地位,繼續掌握最具價值的設計和設備。而中國會依靠“中國制造”優勢,將半導體產業延升到上游半導體制造領域。或許美國設計,中國制造,是半導體產業目前最合理的配置。

半導體產業的雁行模式

日本經濟學家赤松要在1956年提出了產業發展的“雁行模式”:當進入到工業化時期,一些發展中國家,由于經濟和技術的落后,不得不把某些產品的市場向發達國家開放。等到這種產品的國內需求達到一定數量的時候,也就為本國生產這種產品準備了基本的市場條件和技術條件,換句話說,這時國內已初步掌握了這種產品的生產技術,由于本國資源和勞動力價格的優勢,該產品的進口也就逐步讓位于本國自己生產了。隨著生產規模的擴大、規模經濟的利用以及廉價勞動力的優勢,本國產品的國際競爭力不斷上升,最終實現這種產品的出口,達到了經濟發展和產業結構升級的目的。在這個過程中產業的發展實際上經歷了進口、進口替代、出口、重新進口四個階段。按照雁行模式理論,產業轉移的路徑按照技術密集與高附加值產業-資本技術密集產業-勞動密集型產業的階梯式產業分工體系演進。在“雁行模式”中,美國目前屬于“頭雁”,而中國正在從“尾雁”逐漸往上趕。

按照半導體產業轉移“雁行模式”路徑:勞動密集型產業—〉資本技術密集產業—〉技術密集與高附加值產業。第一階段的產業轉移為封裝測試環節,美國將很多半導體企業或將自身的封測部門賣出剝離,或將測試工廠轉移到東南亞。在產業轉移過程中,臺灣很多封測企業開始崛起,如日月光和矽品等。

第二階段的產業轉移為制造環節,這和集成電路產業分工逐漸細分有關系。集成電路的生產模式由原先的IDM”(Integrated Device Manufacturer,意為整合元件制造商)為主,轉換為Fabless(不涉及晶元生產的設計等環節)+Foundry(晶元代工)+OSAT(封裝和測試的外包),產業鏈里的每個環節都分工明確。在制造轉移的過程中,臺灣的臺積電崛起為全球最大代工廠。

目前,憑借巨大的市場需求,較低的人工成本,中國的OSAT和Foundry正有望接力臺灣,成為未來5年產業轉移的重點區域。因為,半導體產業結構轉變是產業轉移的根本原因

半導體制造的最初形態為垂直整合的運營模式,系統企業內設集成電路的制造部門,僅用于滿足企業自身產品的需求。美國的AT&T是最先采用垂直整合模式的企業,隨后IBM的集成電路制造部門為IBM自行生產的大型計算機提供處理器。隨著集成電路技術的擴散,日本日立、NEC、富士通、東芝等企業,歐洲的西門子、飛利浦等電子公司都采用了這種模式。

IDM是繼垂直整合模式之后的新模式,由集成電路制造商自主設計與銷售由自己的生產線加工、封裝、測試后的成品芯片。與垂直整合模式不同的是,IDM企業的產品是滿足其他系統廠商的要求,最典型的例子就是美國的Intel公司。IDM模式的優點在于IDM廠商可以根據市場特點制造綜合發展戰略,可以更加精細地對設計、制造、封測每個環節進行質量控制。IDM模式不需要外包且利潤較高,但其劣勢在于投資額加大、風險較高,要有不斷推出優勢產品作保證,而且IDM模式的技術跨度較大,橫跨了Fabless、Foundry、OSAT這三個環節,企業不僅需要考慮每個環節的技術問題,而且還要綜合協調三大環節,加大了企業的運營難度。隨著集成電路產業的不斷演變,國際IDM大廠外包代工的趨勢也日益明顯,逐漸催化了Fabless+Foundry+OSAT模式。由Fabless公司將設計的電路圖交給Foundry生產,同時經過OSAT外包封裝測試,最終成品芯片作為Fabless的產品而自行銷售。Fabless+Foundry+OSAT模式的應運而生是因為半導體技術發展下的必然趨勢。

追求摩爾定律提升了成本將固化產業轉移趨勢

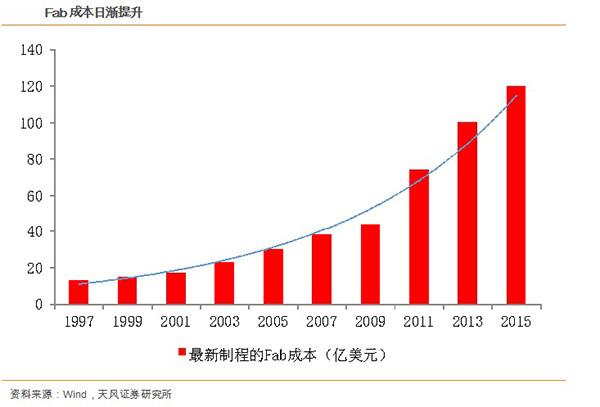

追求摩爾定律要求復雜的制造工藝,該工藝高昂的成本超過了由此帶來的成本節約。新工藝越來越難,投資額越來越大。目前建一個最新制程的半導體工廠成本達120億美元之多,而賺回投資額的時間將會很漫長。

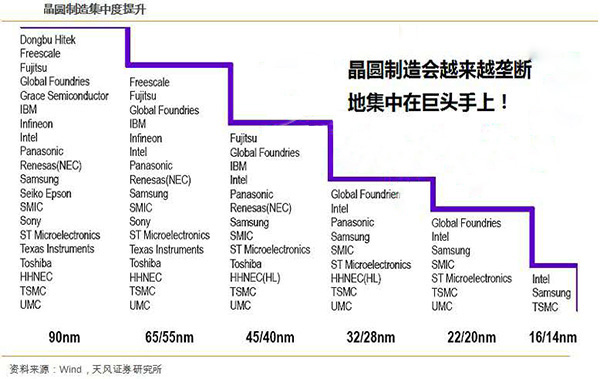

半導體晶圓制造會越來越壟斷地集中在幾家巨頭手上。也只有巨頭才能不斷地研發推動技術的向前發展。擁有20nm代工能力的廠家,只有臺積電、三星、Intel等寥寥幾家。在晶圓制造方面,集中度越來越高。

受產業鏈結構變化和產業鏈“雁行模式”趨勢變化,美國半導體產業鏈優勢在設計和設備,在制造和封測領域逐漸外包,產業趨勢確定。美國的制造業在產業轉移趨勢下,在全球占比逐漸下降。以美國最大的IDM Intel為例,其將70%的產能分布在了美國本土,制造業回流的邊際效應已經遞減。Intel和美光科技等企業會為了追求更高節點的先進制程而投入Capex,但這方面的競爭對手是韓國和臺灣,而并非中國大陸。至于GlobalFoundry公司,其在先進制程上的工藝路線劍走偏鋒,FD-SOI路線與臺積電的FinFET競爭,在方向性上能否成功,還有待觀察。但美國將牢牢掌握設計和設備制造這兩個具有卡口優勢的領域。

但在半導體制造業回流上,目前尚無可觀察到的趨勢。畢竟美國半導體產業結構完善,全行業鏈布局,在設備和設計領域具有絕對的優勢,而且半導體產業是美國的支柱產業,美國當之無愧是世界半導體的中心。隨著產業結構的轉變和“雁行模式”下的產業轉移,美國逐漸將重心放在了設計和設備領域,這兩個領域是半導體產業鏈的最上游,具有卡口優勢。半導體各個產業環節最賺錢的公司,在設計和設備這兩個領域,賺錢效應是最明顯的,也是美國在產業鏈中最具有優勢的地方。

設計是產業鏈的“皇冠”,也是美國半導體產業鏈中的重心。核心技術造就壁壘,GSA(全球半導體聯盟)統計,Fabless公司的年均增長率遠高于整個行業。美國的設計企業牢牢把控全球的領先優勢,幾乎3/4的設計收入來自于美國,領先優勢無可比擬。

與此同時,美國的制造業在產業轉移趨勢下,在全球占比逐漸下降。1980年,美國的半導體制造產能占全球的比重為40%,1990年這一數字為30%,到2015年,美國的制造業產能僅占全球的13%。美國下降的趨勢,是和摩爾定律技術發展下的產業鏈布局分工以及雁行模式的產業轉移相關。由此看來,產業轉移的趨勢確定,很難在短時間內轉變。美國將會在設計和設備領域牢牢掌握控制權,但是在制造方面,尤其是代工和存儲領域,東亞勢必已經成為重心。

在制造方面,以美國最大的IDM Intel為例,其將70%的產能分布在了美國本土,制造業回流的邊際效應已經遞減。在已有的產能基礎上,Intel和美光科技等企業會為了追求更高節點的先進制程而投入資本支出,但這方面的競爭對手是韓國和臺灣,而非中國大陸。此外至于另外一個美國企業GlobalFoundry,其在先進制程上的工藝路線劍走偏鋒,FD-SOI路線與臺積電的FinFET競爭,在方向性上能否成功,還有待觀察。

中國半導體產業結構變化趨勢

一、從“雁行模式”的產業轉移結構來看,中國的半導體正在經歷產業轉移中的第一和第二階段。產業轉移路徑按照勞動密集型產業—〉資本技術密集產業—〉技術密集與高附加值產業的路徑。封測業和制造業在向國內轉移的趨勢已經確定,很難逆轉;

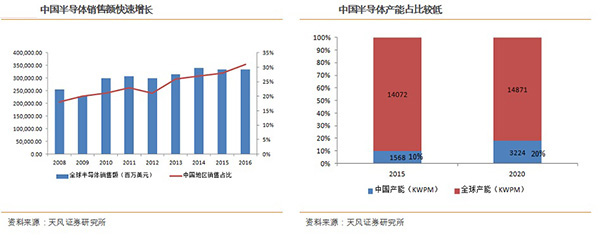

二、半導體作為電子產業鏈的上游,行業受下游需求波動明顯。中國的整機品牌崛起帶來對上游芯片的需求旺盛。中國大陸的半導體銷售額占全球半導體市場的銷售額比重逐年上升,從2008年的18%上升到1H2016的31%,同時中國半導體制造產能僅為全球的12%。可見本土半導體市場需求和供給仍然錯配,有潛力進行國產替代。地緣半徑和輻射優勢是本土制造業的最大優勢。

三、制造代工業兩大趨勢:長生命周期的28nm制程和摩爾定律發展下的7nm制程。前者是目前最具性價比的制程節點,市場需求和供給之間存在錯配,主要邏輯芯片代工是臺積電、三星和GF都在比拼先進制程,并沒有在28nm上擴產的計劃。因此,中國擴產的產線,都集中在28nm制程上。臺積電、三星和GF都在比拼先進制程,并沒有在28nm上擴產的計劃。市場需求轉好的時候,二線晶圓代工廠的產能利用率將隨著臺積電的產能滿載而持續走高,因此很多IC設計廠商開始接觸國內制造線尋求調配產能分散風險。

半導體市場從1990年的510億美金的市場規模,增長到2015年3350億美金,翻了6.6倍,在發展的歷程主要由幾個殺手級的下游產品推動。在2000年互聯網泡沫破滅之前,個人電腦是行業發展的最大驅動力,2000年后,2G手機、智能手機和最近幾年的平板電腦,相繼帶來了半導體行業的快速增長期。下游產品的需求結構這些年也發生了較大的變化,1998年下游產品還主要被電腦主宰,到了2003年,電腦的比例逐漸下降,手機比例開始上升,到了2016年,手機的比例已經超過了電腦。

中國制造業的整機品牌崛起,帶來對上游芯片的旺盛需求。在下游整機制造半導體產業的下游應用市場,中國占42%,是非常主要的市場。其中智能手機占全球28%,LCD 電視占全球24%,PC/Notebook占全球21%.,平板占比大于21%。這說明,全球各類電子類產品的下游應用需求,中國是重中之重。

2016年全球最大的集成電路代工企業臺灣的臺積電,將其16nm工廠落子南京,也是看到大陸在“雁行模式”產業轉移中將更加鞏固制造業重心的趨勢。但同時也要注意,半導體制造業屬于典型的資本技術密集產業,動輒百億美元的投資,國家要在戰略層面多方考量。

綜上,美國會繼續固化其產業鏈優勢地位,在“雁行模式”轉移趨勢下,美國設計,中國制造是半導體產業目前最合理的配置。

評論