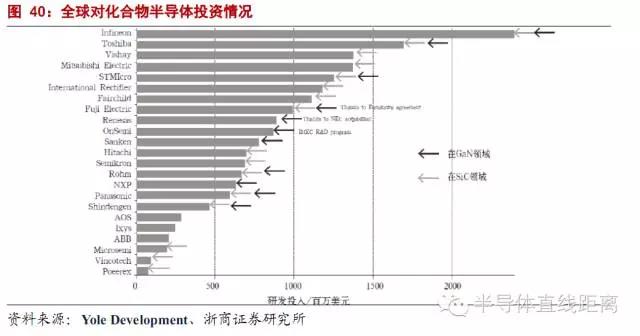

5G和軍工雙輪驅動化合物半導體業爆發

3.3. GaN:性能更強,半導體材料中的新貴

本文引用地址:http://www.j9360.com/article/201610/311222.htmGa N 是新一代的寬禁帶半導體材料,其禁帶寬度幾乎是 Si 的 3 倍、Ga As和的 2倍,臨界擊穿電場比 Si、Ga As大一個數量級,并具有更高的飽和電子遷移率和良好的耐溫特性。它具有和 Ga As 幾乎相近的頻率特性。由于其特有的壓電效應與自發極化的存在,它的二維電子氣濃度比 Ga As 要高出一個數量級,所以具有很高的電流密度。由于氮化鎵具有禁帶寬度大、擊穿電場高、飽和電子速度大、熱導率高、介電常數小、化學性質穩定和抗輻射能力強等優點,成為高溫、高頻、大功率微波器件的首選材料之一。

Al Ga N/Ga N HEMT 具有顯著的電子遷移速度。通常 Al Ga N 作為勢壘層,Ga N 作為溝道層,Al Ga N 層向 2DEG 層提供電子。因為 Ga N 能量相對要低一些,Al Ga N 層多余的電子會向鄰近的禁帶較低的 Ga N 層擴散。擴散的電子在它們擴散的反方向上產生一個電場,擴散電子和漂移電子趨于動態平衡,最終產生了類似于 PN 結的一個結構,落在沒有摻雜的 Ga N 層上的電子,形成了二維電子氣。2DEG 在垂直于異質結方向上會被緊緊限制住,只能在與之平行的方向上自由運動。在 HEMT 中的 2DEG 相比于 MOSFET 和 MESFET 場效應管,最顯著的優勢是具備更高的電子遷移速度。 Al Ga N/Ga N 這種結構不僅得益于高的電子遷移速度(~2000cm2/V? s),還有高的 2DEG 密度(~1013/cm2)。

GaN 器件發展歷史:在氮化鎵器件研究初期,晶體合成困難。1986 年,日本的赤崎勇開發了“低溫堆積緩沖層技術”可以獲得用于半導體元件的高品質氮化鎵。由于帶隙覆蓋了更廣的光譜范圍,用氮化鎵制造的高亮度 LED、綠色 LED、藍光光盤產品應用與商業領域。從 1993 年開始,利用二維電子氣氮化鎵能達到更高的遷移率,適合砷化鎵所不能達到的高頻動作。采用氮化鎵的高頻晶體管開始用在移動通信站、通信衛星、雷達等領域。到了 2000年前后,硅制功率元件已經普及,之前利用藍寶石基板的氮化鎵類功率元件價格高,很難進入商業領域。這時開始采用硅基板,但制造成本依然很高。主要是應用于 ICT 設備、工業設備和汽車電子等領域的小型電源組件。未來有望采用氮化鎵基板,獲得高品質化、具有較高價格競爭力的氮化鎵功率器件。自 2013 年開始,隨著技術積累逐漸完成,氮化鎵民用市場開始起步。

各國政策的大力推進下,國際半導體大廠紛紛將目光投向氮化鎵功率半導體領域。隨著 Si材料達到物理極限,在摩爾定律驅動下尋求下一個替代者刻不容緩,氮化鎵因各方面優異的電學性能被認為是未來半導體材料的首選。傳統半導體廠商關于氮化鎵器件的收購和合作、許可協議不斷發生,氮化鎵功率半導體已經成了各家必爭之地。美國和歐洲分別于 2002年和 2007年啟動了氮化鎵功率半導體推動計劃,并且在 2007年首次在 6寸硅襯底上長出了氮化鎵,自此從應用角度開始了氮化鎵功率半導體推進。2013 年出現通過了 JEDEC 質量標淮的硅基氮化鎵功率器件,同年中國科技部推出了第三代半導體 863計劃。

GaN 應用領域包括軍事和宇航、無線基礎設施、衛星通信、有線寬帶,以及其它 ISM 頻段應用。GaN 最初是為支持政府軍事和太空項目而開發,但已得到商業市場的完全認可和應用,在無線基礎設施領域的應用已超越國防應用,市場占比超過 GaN 市場總量的一半以上。隨著對數據傳輸及更高工作頻率和帶寬需求的增長,2016~2022 年無線基礎設施領域的 CAGR將達到 16%。在未來的網絡設計中,如載波聚合和大規模 MIMO 等新技術的發展應用,將使 GaN比現有橫向擴散金屬氧化物半導體(LDMOS)更具優勢。 但與此同時,國防領域仍將是 GaN 不可忽視的重要應用市場,并保持穩定增長。GaN 在國防領域的應用主要包括 IED干擾器、軍事通訊、雷達、電子對抗等。GaN 將在越來越多的國防產品中得到應用,充分體現其在提高功率、縮小體積和簡化設計方面的巨大優勢。 GaN 領域的企業包括美國的美高森美(Microsemi)、M-A/COM、Qorvo、雷聲、諾格、Wolfspeed、Anadigics,荷蘭 Ampleon 和恩智浦(NXP),德國 UMS,韓國 RFHIC,日本的三菱(Mitsubishi)和住友(Sumitomo)。(注:科銳Cree2015 年 9月 3 日宣布將把旗下的功率和射頻部門更名Wolfspeed)。

據 Yole預測,2016~2020年 GaN 射頻器件市場將擴大至目前的 2倍,市場復合年增長率(CAGR)將達到 4%;2020年末,市場規模將擴大至目前的 2.5 倍。2015年,受益于中國 LTE 網絡的大規模應用,帶來無線基礎設施市場的大幅增長,有力地刺激了 GaN 射頻產業。2015年末,整個 GaN射頻市場規模接近 3億美元。2017~2018 年,在無線基礎設施及國防應用市場需求增長的推動下,GaN 市場會進一步放大,但增速會較 2015年有所放緩。2019~2020 年,5G 網絡的實施將接棒推動氮化鎵市場增長。我們預計到未來 10年,氮化鎵市場將有望超過 30億美元。

評論