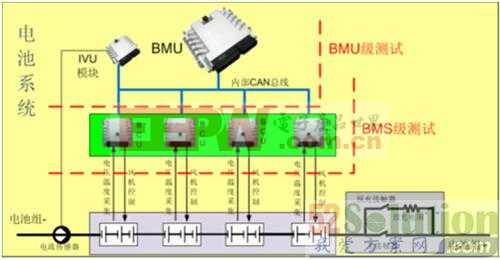

2016年上半年動力電池市場分析

動力電池出貨量從2014年的3.7GWh攀升至2015年的15.7GWh。而今年上半年出貨量繼續保持強勁增勢,1~6月動力電池出貨量達6.67GWh,占比達去年全年的42.5%,與去年上半年2.72GWh相比,同比增幅達1.45倍。(注釋:動力電池數據源于新能源汽車產量與其搭載的電池容量乘積。由于未考慮其他影響因素,總體實際產能會略高于此。電池出貨量計算公式:車型搭載電池容量*車型產量。)

本文引用地址:http://www.j9360.com/article/201608/296005.htm上半年動力電池出貨量情況

上半年動力電池依舊延續去年分布,磷酸鐵鋰電池為主,三元鋰電為輔,其他包括錳酸鋰、鈦酸鋰、鎳氫電池、多元復合材料電池也有少量份額。其中,僅磷酸鐵鋰電池出貨量達4.9GWh,占比74%;三元電池出貨量1.53GWh,占比23%;其他材料累計出貨量0.24GWh,占比僅5%。

從分車型看,上半年動力電池出貨量主要集中于新能源乘用車和客車,兩大領域基本保持平衡,搭載量分別為3.16GWh和3.22GWh,各占47%和48%;而純電動專用車領域,受制于上半年政策市場短期影響,產出凈增量相對較小,其動力電池搭載量僅0.29GWh,占比僅5%。較之2015年上半年數據,今年三個領域(乘用車、客車、專用車)動力電池出貨量呈現明顯增勢,增幅均超過1倍多。

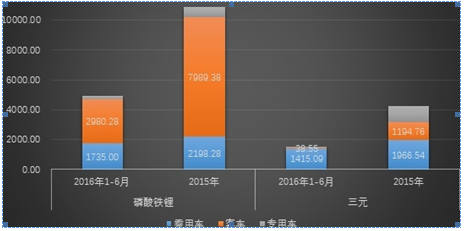

作為電池領域的兩大主流材料電池:磷酸鐵鋰和三元鋰電在不同領域的搭載量較之去年全年數據也呈現較大變化。其中,尤以三元材料電池為例,今年上半年產出基本完全覆蓋于新能源乘用車車型上,達1.15GWh,而在新能源客車和專用車領域只有少量搭載,分別為38.55MWh和74.12MWh。而三元電池在2015年客車領域搭載量達1.19GWh,與專用車、乘用車動力電池搭載量保持小幅差距。

近兩年磷酸鐵鋰和三元鋰電搭載量分布(單位:MWh)

在磷酸鐵鋰電池方面,延續2015年全年趨勢,今年1~6月分布于新能源客車領域的電池搭載量占據主力,達2.98GWh,占比達61%,不過與去年全年相比,僅有其37.3%;其次,用于新能源乘用車領域的動力電池逐步逼近2015年全年搭載量,達1.74GWh,占比35%,而在專用車領域動力電池搭載量還是以磷酸鐵鋰為主,達0.22GWh,而三元鋰電池僅0.074GWh。

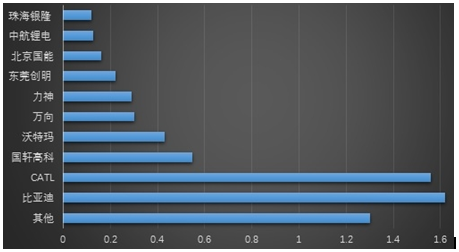

根據上半年動力電池廠商出貨量數據看,目前排名靠前的廠商主要包括比亞迪、寧德時代、國軒高科、深圳沃特瑪、萬向、力神、東莞創明、北京國能、中航鋰電、珠海銀隆等。10家廠商動力電池出貨量達5.37GWh,占比高達80.5%;其中排名前三的比亞迪、寧德時代、國軒高科,三家廠商動力電池出貨量達3.72Gwh,占據55.8%市場份額。其中,自產自用的比亞迪基本全部為磷酸鐵鋰電池,出貨量達1.62GWh,達去年去年總量的一半。而排名第二位的寧德時代(CATL)電池出貨量為1.56GWh,產品主要以磷酸鐵鋰和三元電池為主,其中磷酸鐵鋰電池占比達近80%,其產品主要供應于新能源客車領域,覆蓋車企包括宇通、眾中通、南京金龍、廈門金龍、北汽福田等,同時,其三元鋰電則主要應用于乘用車領域,包括吉利等。排名第三位的合肥國軒高科電池出貨量達0.55GWh,產品主要基本全部為磷酸鐵鋰電池,也有極少量為多元復合材料電池,其產品覆蓋乘用車、客車、專用車三大領域,其中主要供應車企有江淮、眾泰、中通、南京金龍、蘇州金龍、上汽商用車等。

2016年上半年動力電池廠商出貨量排名(單位:GWh)

評論