全球工業激光器2015年度市場總結報告

一年前,全球制造業剛剛進入一個不穩定的時期。十二個月之后,我們看到的2015年的銷售數據顯示國際經濟形勢并沒有得到改善,反而變得更不穩定。在過去的幾個月里,主要市場經濟體的情況并不太好,主要是由于中國、東南亞、歐洲和中東的需求放緩,使得消費者對于非必需品的興趣在減少。美國制造業盡管與其他相比已經算是情況不錯,但是也開始有疲軟的跡象,2015年年末時的工廠開工率已降至自從經濟大蕭條以來的最低水平,對上述地區的出口也在減少。最重要的是,期待中的新興國家經濟的激增并沒有實現,原本預計其增加的國民生產總值(GNPs)能為市場注入新鮮血液。例如,巴西作為金磚四國的一個關鍵成員,由于在2015年第三季度末陷入嚴重的經濟衰退,因而拖累了全球制造業的增長前景。

本文引用地址:http://www.j9360.com/article/201603/288780.htm

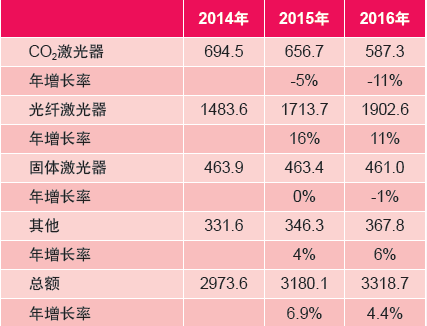

表1:工業激光器市場的銷售收入(貨幣單位:百萬美元)

今年的全球市場分析就是在這樣的氛圍中進行的,全球熱點事件對制造業的影響給很多國家的GDP增長預期蒙上了陰影。作為全球最大的市場,亞洲的經濟增長放緩,中國和日本的情況也給市場帶來不穩定因素,而歐洲在數月以來的令人不安的消息(全球最大的汽車公司——大眾汽車的丑聞)以后,終于在下半年迎來了好消息——經濟似乎已趨向穩定,但是恐怖襲擊和敘利亞戰爭引發的難民潮震驚了西歐,導致對于歐元區經濟增長的擔憂在升級。

全球制造業處在這種多變的氛圍中,工業激光的總體銷售情況卻與這種下降趨勢背道而馳,連著幾個季度都有著中高位的個位數增長。問題是激光行業是否與全球制造業不同步。只有一家公司連著幾個季度有著強勁的兩位數增長——IPG Photonics。除此之外,其他在2015年獲得溫和增長的公司主要是超快激光器和光纖激光器的供應商。這些產品的領先制造商在2015年展示的積極的財政數據為我們帶來了樂觀的預期。

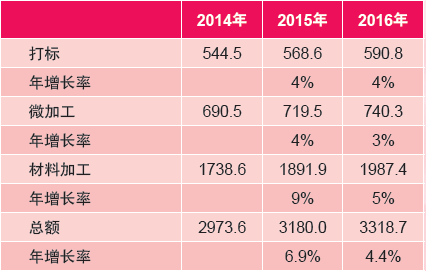

表2:按應用分類的激光器銷售收入(貨幣單位:百萬美元)

德國通快公司的表現奠定了基調,這家最大的工業激光器供應商在其激光技術業務方面獲得了16.8%的增長,在2014/2015財年實現了8.9億歐元(9.46億美元)的銷售收入,該公司對于2015/2016年的總體預期為個位數增長。與德國通快爭奪市場領導地位的是全球領先的光纖激光器制造商——IPG Photonics,后者據報道在第三季度實現了22%的增長,如果再將預測的第四季度的季節性調整囊括進來,其銷售收入將接近10億美元的水平。緊隨之后的是Coherent相干(8.02億美金,增長了1%)和Rofin-Sinar Technologies(5.2億美元,下降了2%)。這樣的表現在充滿挑戰的工業激光市場中似乎并不起眼(見表1中的數據)。不過,如果不是光纖激光器的銷售收入獲得了強勁的兩位數增長,工業激光市場的總體表現將會幾乎沒有任何提高。

在2014年,光纖激光器占工業激光市場近50%的份額,并在2015年超過了一半(54%)。從后面的表中可以看出,光纖激光器在所有的工業應用中都占據了主導地位(> 50%)。由此帶來的影響就是其他領先的激光技術被搶占了市場份額,CO2激光器下降了5%,固體激光器與往年持平。如果還需要進一步確認,我們可以看到2015年Fabtech 展會上的主要激光器制造商,在金屬加工展廳中,高功率激光器占據了中心位置。有超過20個鈑金切割系統的供應商參展,在2015年幾乎都是輸出功率在1.0-12.0kW之間的高功率光纖激光器。在2014年,有75%的公司配備了光纖激光器來驅動他們的系統。2015年展出的光纖激光切割系統的增長數字與高功率光纖激光器22%的銷售增長非常吻合(表)。

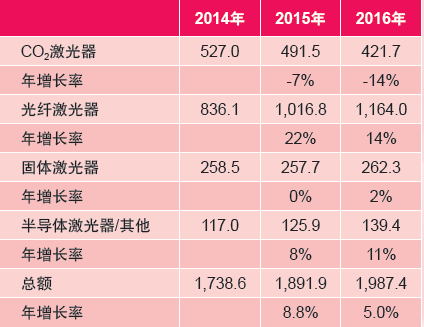

表:用于材料加工的激光器的銷售收入(單位:百萬美金)

總體而言,從表1的數據來看,工業激光器的銷售收入相比2014年實現了6.9%的增長,略高于ILS雜志在2015年初所預測的5%,主要是得益于光纖激光器強勁的銷售增長。固體激光器的銷售收入有較大的跌幅,只是由于高功率碟片激光器的增長抵消了大部分的下跌。由于受到來自光纖激光器的競爭,CO2激光器的跌幅最大。之后的表格將展示工業激光材料加工市場的詳細信息。其他類型的激光器——半導體和準分子激光器大約有著4%的漲幅。

在表2中,材料加工市場的優勢非常明顯,有59%的總銷售收入要歸功于用于材料加工的平均功率大于1kW的激光器。這個應用領域繼續以每年9%的速度在增長。微加工(占總銷售收入的23%)主要是使用功率小于1 kW的激光器,繼續以4%的速度在增長。打標/雕刻類別(占18%)——工業激光市場中唯一的“消費產品”領域,其增長非常穩定,雖然并不那么引人注目(4%)。2015年,三個加工類別都在增長。從業內的預測來看,2016年很有可能繼續重演2015年的表現,上半年溫和增長,下半年將會更好。

評論