從“2012中國半導體市場年會” 解讀中國半導體市場

2012年3月15日,由中國半導體行業協會主辦、賽迪顧問股份有限公司承辦的“2012中國半導體市場年會暨集成電路產業創新大會(IC Market China 2012)”在蘇州召開,該年會如今已經連續舉辦了九屆,其每年所釋放的信息已經成為判斷當年中國半導體市場走勢的重要依據之一。

本文引用地址:http://www.j9360.com/article/131585.htm2011年中國IC增長9.7%

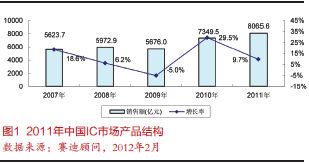

在國內外多種因素的制約下,2011年中國IC市場銷售額實現了9.7%的小幅增長(圖1),但市場增速仍高于全球市場。2011年中國IC業銷售額規模同比增長9.2%*,規模為1572.21億元。IC產量為719.6億塊,同比增長10.3%。

在產品結構方面,存儲器仍然是份額最大的產品(如圖2),2011年市場份額達21.3%,與2010年相比,市場份額下降近3個百分點。究其原因,2011年在存儲器產品結構中占較大市場份額的DRAM遭遇價格的大幅下跌,主流PC DRAM產品價格一度下跌幅度超過50%以上,導致2011年下半年各大內存廠商紛紛減少內存產能。日本內存廠商巨頭——爾必達在2012年2月再也支撐不住高額的債務,申請破產,由此也將引發新的整合兼并并進一步加劇內存市場的寡頭壟斷態勢。與DRAM產品市場狀況截然不同的是,NAND flash 產品則在智能手機、Pad、MID(移動互聯網終端)等產品迅速普及的帶動下,市場銷量大增,產品價格整體呈現平穩緩跌。在此消彼長的作用下,2011年存儲器市場出現3.1%的市場衰退。此外,ASSP(專用標準產品)隨著各種專用高度集成芯片的出現,市場增速加快,市場份額有所提高;CPU的增長則主要得益于2011年中國在計算機,特別是筆記本產品的產量快速增長。

應用結構方面,計算機、通信和消費電子仍然是中國IC市場最主要的應用市場,三者合計共占整體市場87.5%的市場份額。從發展速度來看,IC卡應用市場取代之前快速增長的汽車電子應用市場,成為2011年引領中國IC市場增長的首要細分市場。計算機類IC市場2011年延續了前幾年的增長態勢,市場增速為9.2%。

未來幾年我國IC將平穩小幅增長

未來幾年,若全球經濟不出現大幅波動,平穩小幅的增長方式將是未來幾年中國IC市場的發展趨勢(如圖3),市場未來幾年的增速將保持在9%左右,市場發展的主要驅動力仍然主要來自PC、手機、液晶電視以及其它產量較大的電子產品。此外,未來新興應用成為市場增長的推動因素之一,物聯網、云計算、新能源、半導體照明、醫療電子和安防電子等新興領域的發展,將為中國IC市場帶來新動力,MID、便攜式智能產品、智能儀表和能源控制等新產品對市場的影響力將逐漸增強,也將在一定程度上推動半導體市場的發展。

評論