中欣晶圓科創(chuàng)板IPO終止:累計虧損超10億元,擬募資54.7億元!

2024年7月3日,上海證券交易所公布了關于終止對杭州中欣晶圓半導體股份有限公司(以下簡稱“中欣晶圓”)首次公開發(fā)行股票并在科創(chuàng)板上市審核的決定。理由是中欣晶圓財務資料已過有效期且逾期達三個月未更新,所以根據《上海證券交易所股票發(fā)行上市審核規(guī)則》第六十三條的相關規(guī)定,終止中欣晶圓發(fā)行上市審核。

2024年7月3日,上海證券交易所公布了關于終止對杭州中欣晶圓半導體股份有限公司(以下簡稱“中欣晶圓”)首次公開發(fā)行股票并在科創(chuàng)板上市審核的決定。理由是中欣晶圓財務資料已過有效期且逾期達三個月未更新,所以根據《上海證券交易所股票發(fā)行上市審核規(guī)則》第六十三條的相關規(guī)定,終止中欣晶圓發(fā)行上市審核。 根據資料顯示,上海證券交易所于 2022 年 8 月 29 日受理了中欣晶圓首次公開發(fā)行股票并在科創(chuàng)板上市的申請文件,并于2022年9月26日進行了問詢。中欣晶圓此次科創(chuàng)板IPO原計劃募集資金約54.7億元,將分別投資于6 英寸、8 英寸、12 英寸生產線升級改造項目、半導體研究開發(fā)中心建設項目以及補充流動資金項目。

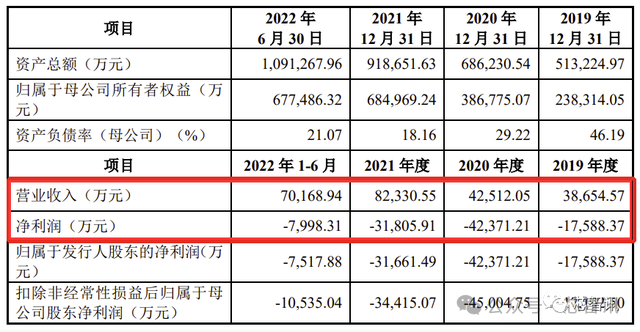

根據資料顯示,上海證券交易所于 2022 年 8 月 29 日受理了中欣晶圓首次公開發(fā)行股票并在科創(chuàng)板上市的申請文件,并于2022年9月26日進行了問詢。中欣晶圓此次科創(chuàng)板IPO原計劃募集資金約54.7億元,將分別投資于6 英寸、8 英寸、12 英寸生產線升級改造項目、半導體研究開發(fā)中心建設項目以及補充流動資金項目。 資料顯示,中欣晶圓成立于2017年,系由日本半導體硅晶圓廠——日本磁性技術控股有限公司(Ferrotec Holdings Corporation)集團內半導體硅晶圓業(yè)務整合而成。2020年,Ferrotec Holdings宣布將以約296億日圓(約19.7億人民幣)出售半導體硅晶圓子公司中欣晶圓60%股權,買方包括中國地方政府及民間投資基金。2020年11月,中欣晶圓宣布完成“混改”,臨芯投資作為領投方,攜多家機構組成中資買方團,實現了中欣晶圓“混改”和擴產增資輪投資,項目交易金額近40億元人民幣。中欣晶圓主營業(yè)務為半導體硅片的研發(fā)、生產和銷售。主要產品包括 4 英寸、5 英寸、6 英寸、8 英寸、12 英寸拋光片以及 12 英寸外延片,公司還從事半導體 硅片受托加工和出售單晶硅棒業(yè)務。中欣晶圓當前投產及在建產能釋放后具備年產480萬片小直徑(6英寸及以內)拋光片、480萬片8英寸拋光片和240萬片12英寸拋光片(含60萬片12 英寸外延片)的產能。除滿足中國大陸客戶的需求外,中欣晶圓的產品還銷往中國臺灣地區(qū)、美國、日本、韓國、歐洲等多個國家或地區(qū),擁有良好的市場知名度和影響力,并獲得了境內外主流半導體企業(yè)客戶的認可。目前已與臺積電、環(huán)球晶圓、客戶A、士蘭微、滬硅產業(yè)、漢磊科技、合肥長鑫、長江存儲、合肥晶合、紹興中芯、青島芯恩、華潤微、華虹半導體、英諾賽科、廣州粵芯、客戶B、Global Foundries、Infineon、Onsemi、Fuji Electric、Toshiba 等知名半導體企業(yè)建立了合作關系。三年半累計虧損10.7億元,毛利率低于同行均值財務數據方面,中欣晶圓2019年、2020年、2021年、2022年上半年營收分別為3.87億元、4.25億元、8.23億元、7.02億元;2019年、2020年和2021年,公司復合增長率為45.94%;同期對應的歸母凈利潤分別為-1.76億元、-4.24億元、-3.17億元、-7517.88萬元。扣除非經常性損益后歸屬于母公司股東的凈利潤分別為-1.71億元、-4.5億元、-3.44億元和-1.05億元,均為負值。三年半時間累計虧損10.7億元。

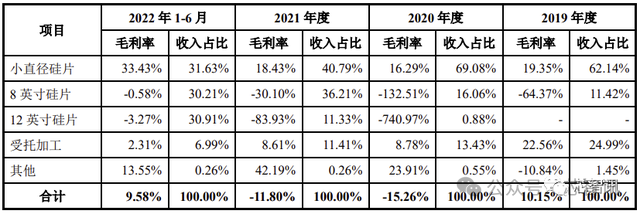

資料顯示,中欣晶圓成立于2017年,系由日本半導體硅晶圓廠——日本磁性技術控股有限公司(Ferrotec Holdings Corporation)集團內半導體硅晶圓業(yè)務整合而成。2020年,Ferrotec Holdings宣布將以約296億日圓(約19.7億人民幣)出售半導體硅晶圓子公司中欣晶圓60%股權,買方包括中國地方政府及民間投資基金。2020年11月,中欣晶圓宣布完成“混改”,臨芯投資作為領投方,攜多家機構組成中資買方團,實現了中欣晶圓“混改”和擴產增資輪投資,項目交易金額近40億元人民幣。中欣晶圓主營業(yè)務為半導體硅片的研發(fā)、生產和銷售。主要產品包括 4 英寸、5 英寸、6 英寸、8 英寸、12 英寸拋光片以及 12 英寸外延片,公司還從事半導體 硅片受托加工和出售單晶硅棒業(yè)務。中欣晶圓當前投產及在建產能釋放后具備年產480萬片小直徑(6英寸及以內)拋光片、480萬片8英寸拋光片和240萬片12英寸拋光片(含60萬片12 英寸外延片)的產能。除滿足中國大陸客戶的需求外,中欣晶圓的產品還銷往中國臺灣地區(qū)、美國、日本、韓國、歐洲等多個國家或地區(qū),擁有良好的市場知名度和影響力,并獲得了境內外主流半導體企業(yè)客戶的認可。目前已與臺積電、環(huán)球晶圓、客戶A、士蘭微、滬硅產業(yè)、漢磊科技、合肥長鑫、長江存儲、合肥晶合、紹興中芯、青島芯恩、華潤微、華虹半導體、英諾賽科、廣州粵芯、客戶B、Global Foundries、Infineon、Onsemi、Fuji Electric、Toshiba 等知名半導體企業(yè)建立了合作關系。三年半累計虧損10.7億元,毛利率低于同行均值財務數據方面,中欣晶圓2019年、2020年、2021年、2022年上半年營收分別為3.87億元、4.25億元、8.23億元、7.02億元;2019年、2020年和2021年,公司復合增長率為45.94%;同期對應的歸母凈利潤分別為-1.76億元、-4.24億元、-3.17億元、-7517.88萬元。扣除非經常性損益后歸屬于母公司股東的凈利潤分別為-1.71億元、-4.5億元、-3.44億元和-1.05億元,均為負值。三年半時間累計虧損10.7億元。 截至2022年6月30日,公司經審計的母公司報表未分配利潤為-39,926.44萬元,合并報表中未分配利潤為-102,665.22萬元,可供股東分配的利潤為負值。主營業(yè)務方面,報告期內,中欣晶圓主營業(yè)務收入金額分別為38,103.65萬元、41,729.26萬元、81,790.02萬元和69,931.07萬元,各期主營業(yè)務收入占營業(yè)收入的比例均在98%以上,主營業(yè)務突出。公司其他業(yè)務收入主要系坩堝、片盒等材料的零星銷售,金額及占比均較小。毛利率方面,2019年、2020年、2021年及2022年1-6月,中欣晶圓的毛利率分別為10.15%%、-15.26%、-11.80%和9.58%,毛利率剛剛實現由負轉正。值得注意的是2022年1-6月毛利率較2021年上升15.00個百分點。

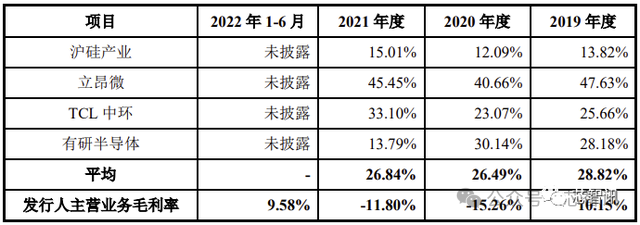

截至2022年6月30日,公司經審計的母公司報表未分配利潤為-39,926.44萬元,合并報表中未分配利潤為-102,665.22萬元,可供股東分配的利潤為負值。主營業(yè)務方面,報告期內,中欣晶圓主營業(yè)務收入金額分別為38,103.65萬元、41,729.26萬元、81,790.02萬元和69,931.07萬元,各期主營業(yè)務收入占營業(yè)收入的比例均在98%以上,主營業(yè)務突出。公司其他業(yè)務收入主要系坩堝、片盒等材料的零星銷售,金額及占比均較小。毛利率方面,2019年、2020年、2021年及2022年1-6月,中欣晶圓的毛利率分別為10.15%%、-15.26%、-11.80%和9.58%,毛利率剛剛實現由負轉正。值得注意的是2022年1-6月毛利率較2021年上升15.00個百分點。 與同行可比公司相比,中欣晶圓毛利率也顯著低于同業(yè)毛利率均值。

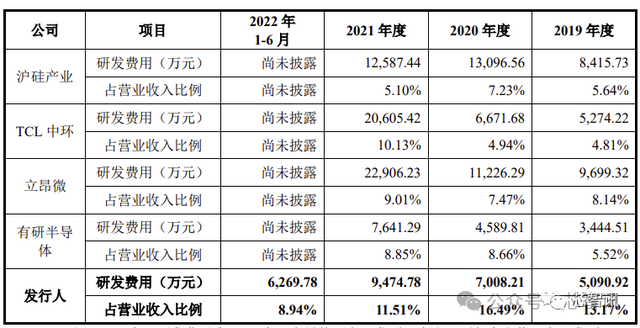

與同行可比公司相比,中欣晶圓毛利率也顯著低于同業(yè)毛利率均值。 研發(fā)占比高于同行業(yè)可比廠商招股書顯示,2019年至2022年1-6月,中欣晶圓研發(fā)費用分別為5,090.92萬元、7,008.21萬元、9,474.78萬元、6,269.78萬元,占營業(yè)收入比例分別為13.17%、16.49%、11.51%、8.94%,雖然研發(fā)占比持續(xù)下滑,但仍高于同期同行業(yè)可比廠商。

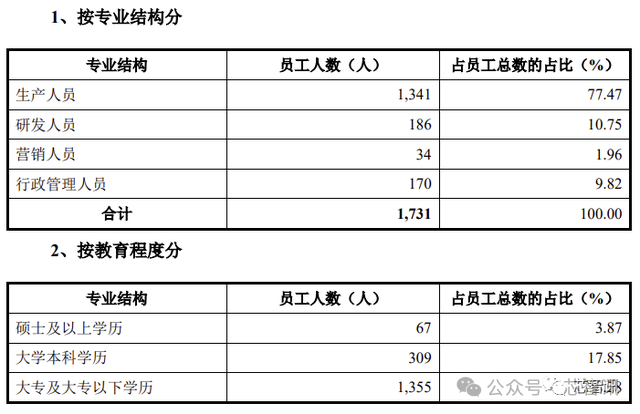

研發(fā)占比高于同行業(yè)可比廠商招股書顯示,2019年至2022年1-6月,中欣晶圓研發(fā)費用分別為5,090.92萬元、7,008.21萬元、9,474.78萬元、6,269.78萬元,占營業(yè)收入比例分別為13.17%、16.49%、11.51%、8.94%,雖然研發(fā)占比持續(xù)下滑,但仍高于同期同行業(yè)可比廠商。 研發(fā)人員方面,截至2022年6月30日,中欣晶圓員工總數為1731人,其中研發(fā)人員為186人,在總員工數當中的占比為10.75%。在員工受教育程度方面,中欣晶圓本科及以上學歷的人員占比21.72,大專及大專以下學歷為1355人,占比78.28%。

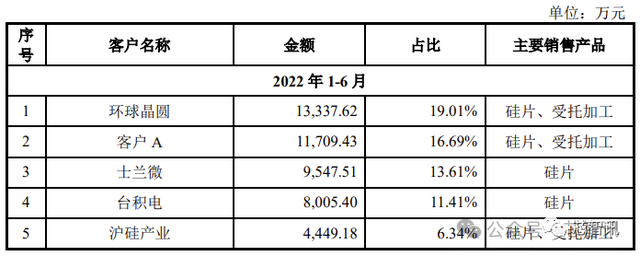

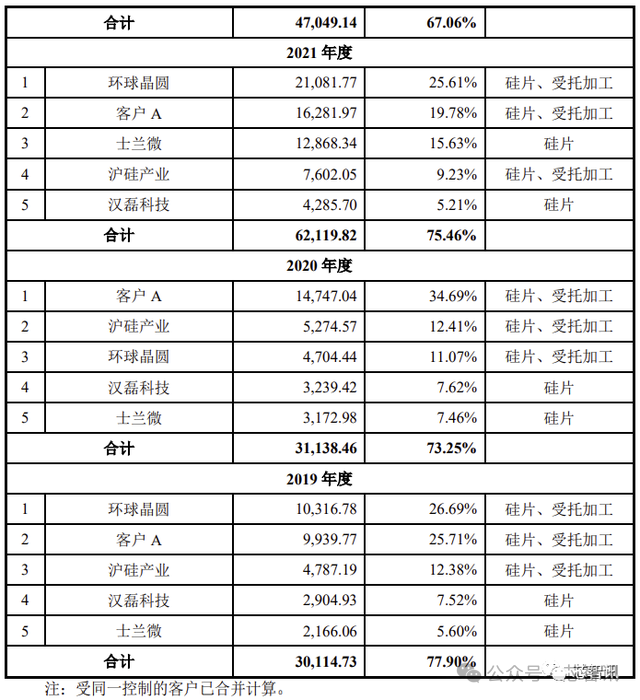

研發(fā)人員方面,截至2022年6月30日,中欣晶圓員工總數為1731人,其中研發(fā)人員為186人,在總員工數當中的占比為10.75%。在員工受教育程度方面,中欣晶圓本科及以上學歷的人員占比21.72,大專及大專以下學歷為1355人,占比78.28%。 截至 2022 年 6 月 30 日,公司擁有已獲授權的專利 154 項, 其中發(fā)明專利 32 項。前五大客戶占比超過七成報告期內,中欣晶圓前五大客戶的銷售金額占各期營業(yè)收入的比重分別為77.90%、73.25%、75.46%和67.06%。公司存在對主要客戶營業(yè)收入占比較高,客戶集中度較高的風險。公司解釋為客戶較為集中的主要原因系半導體硅片下游市場客戶集中度較高,具有合理性,符合行業(yè)特性。

截至 2022 年 6 月 30 日,公司擁有已獲授權的專利 154 項, 其中發(fā)明專利 32 項。前五大客戶占比超過七成報告期內,中欣晶圓前五大客戶的銷售金額占各期營業(yè)收入的比重分別為77.90%、73.25%、75.46%和67.06%。公司存在對主要客戶營業(yè)收入占比較高,客戶集中度較高的風險。公司解釋為客戶較為集中的主要原因系半導體硅片下游市場客戶集中度較高,具有合理性,符合行業(yè)特性。

前五大供應商占比降至40%報告期內,公司向前五大原材料供應商額占采購總額的比例分別為 61.08%、 65.63%、54.75%和 40.21%。公司不存在向單個供應商采購比例超過公司當年采 購總額 50%或嚴重依賴少數供應商的情況。

前五大供應商占比降至40%報告期內,公司向前五大原材料供應商額占采購總額的比例分別為 61.08%、 65.63%、54.75%和 40.21%。公司不存在向單個供應商采購比例超過公司當年采 購總額 50%或嚴重依賴少數供應商的情況。

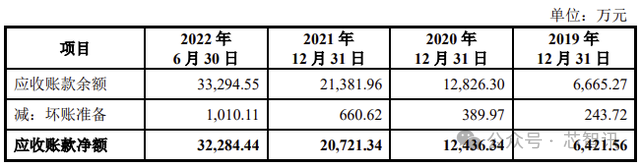

應收賬款持續(xù)增長,存在壞賬風險應收賬款方面,報告期各期末,中欣晶圓應收賬款余額分別為6,665.27萬元、12,826.30萬元、21,381.96萬元和33,294.55萬元,占同期營業(yè)收入的比例分別為17.24%、30.17%、25.97%和23.72%(已年化處理),應收賬款周轉天數較長。若宏觀經濟環(huán)境、客戶經營狀況等發(fā)生重大不利變化,公司存在應收賬款發(fā)生壞賬的風險。

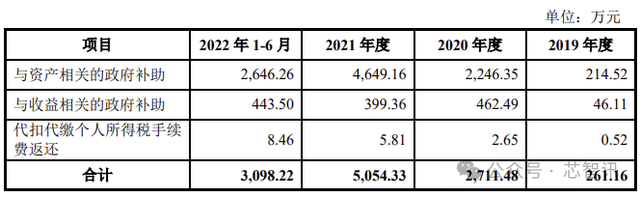

應收賬款持續(xù)增長,存在壞賬風險應收賬款方面,報告期各期末,中欣晶圓應收賬款余額分別為6,665.27萬元、12,826.30萬元、21,381.96萬元和33,294.55萬元,占同期營業(yè)收入的比例分別為17.24%、30.17%、25.97%和23.72%(已年化處理),應收賬款周轉天數較長。若宏觀經濟環(huán)境、客戶經營狀況等發(fā)生重大不利變化,公司存在應收賬款發(fā)生壞賬的風險。 報告期各期末,公司存貨賬面價值分別為 17,471.24 萬元、23,636.43 萬元、 38,949.39 萬元和 51,273.73 萬元,占資產總額的比重分別為 3.40%、3.44%、4.24% 和 4.70%,報告期內的存貨周轉率分別為 2.11、1.48、1.91 和 2.22(已年化處理)。存貨金額較大主要是因為原材料采購周期較長,需要預留足夠的原材料用于生產, 以及隨著公司業(yè)務規(guī)模擴大,為滿足向客戶供貨需求而進行生產,因而期末有較 多在產品及庫存商品。若未來半導體硅片市場價格進一步下跌,公司將面臨存貨 跌價準備進一步增加的風險。政府補助逐年增高2019年至2022年1-6月,公司計入當期損益的政府補助金額分別為 260.63 萬元、3,295.25 萬元、5,048.52 萬元和 3,089.76 萬元,占各期利潤總額的比例分別為-1.48%、 -7.78%、-15.87%和-38.68%。 如果未來政府部門對公司所處行業(yè)的扶持力度減弱,或當地政府對公司的政 府補助政策發(fā)生不利變化,公司未來取得的政府補助資金可能有所波動,進而對 公司經營業(yè)績產生不利影響。

報告期各期末,公司存貨賬面價值分別為 17,471.24 萬元、23,636.43 萬元、 38,949.39 萬元和 51,273.73 萬元,占資產總額的比重分別為 3.40%、3.44%、4.24% 和 4.70%,報告期內的存貨周轉率分別為 2.11、1.48、1.91 和 2.22(已年化處理)。存貨金額較大主要是因為原材料采購周期較長,需要預留足夠的原材料用于生產, 以及隨著公司業(yè)務規(guī)模擴大,為滿足向客戶供貨需求而進行生產,因而期末有較 多在產品及庫存商品。若未來半導體硅片市場價格進一步下跌,公司將面臨存貨 跌價準備進一步增加的風險。政府補助逐年增高2019年至2022年1-6月,公司計入當期損益的政府補助金額分別為 260.63 萬元、3,295.25 萬元、5,048.52 萬元和 3,089.76 萬元,占各期利潤總額的比例分別為-1.48%、 -7.78%、-15.87%和-38.68%。 如果未來政府部門對公司所處行業(yè)的扶持力度減弱,或當地政府對公司的政 府補助政策發(fā)生不利變化,公司未來取得的政府補助資金可能有所波動,進而對 公司經營業(yè)績產生不利影響。 有控股股東但無實際控制人截至本招股說明書簽署日,杭州熱磁與上海申和合計控制發(fā)行人 28.11%的 表決權,為公司控股股東。日本磁性控股通過持有杭州熱磁與上海申和 100%股權,間接控制發(fā)行人。

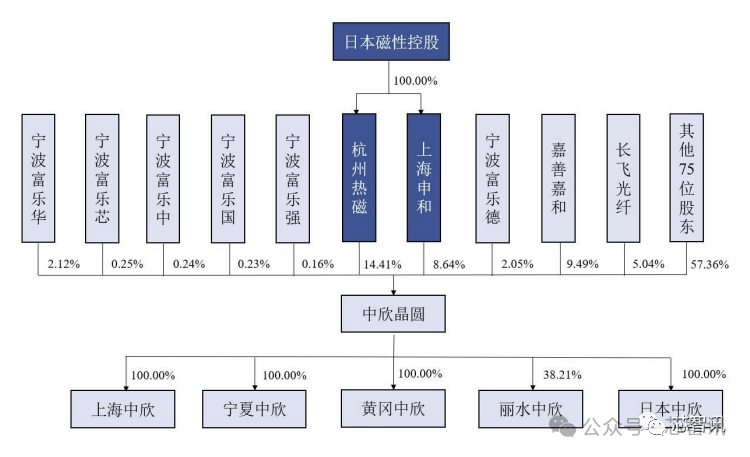

有控股股東但無實際控制人截至本招股說明書簽署日,杭州熱磁與上海申和合計控制發(fā)行人 28.11%的 表決權,為公司控股股東。日本磁性控股通過持有杭州熱磁與上海申和 100%股權,間接控制發(fā)行人。 報告期內,日本磁性控股不存在單一股東持股比例超過 30%的情況,股權比例較為分散;不存在單一股東單獨控制日本磁性控股董事會的情形,亦不存在單一股東直接或間接擁有超過日本 磁性控股股東大會 25%的表決權(根據日本的《公司法》《公司法實施規(guī)則》《關 于防止轉移犯罪所得收益的法律實施規(guī)則》等法律法規(guī)規(guī)定,通常會將直接或間 接擁有超過該公司表決權總數之四分之一(25%)的表決權者稱為“實際控制人”) 或者可以認為通過出資、融資、交易或其他關系對日本磁性控股的業(yè)務活動具有支配性影響力。因此日本磁性控股不存在控股股東、實際控制人,公司不存在實際控制人。招股書顯示,在本次發(fā)行完成后,公司現有股東的持股比例預計將進一步稀釋,在公司需 要迅速做出重大經營和投資決策時,較為分散的股權結構可能影響公司決策效率, 導致公司貽誤發(fā)展機遇,進而造成公司經營業(yè)績波動。此外,公司及控股股東股權分散也會增加未來公司控制權發(fā)生變動的潛在風險,影響公司經營決策的穩(wěn)定性和連續(xù)性。與亞翔集成訴訟宣判:需賠償超過1.23億元2019 年 6 月,亞翔系統集成科技(蘇州)股份有限公司(以下簡稱“亞翔集成”)作為原告,就建設工程施工合同糾紛事宜,對被告中欣晶圓提起訴訟。案件經過二審之后,2023 年 8 月 16 日,浙江省高級人民法院出具《民事判決書》【(2023)浙民終 547 號】判決中欣晶圓需向亞翔集成支付一審時未支持的部分工程款 9,752,566.80元(一審已支持的 110,407,991.83 元部分繼續(xù)予維持),向亞翔公司支付自 2019 年 5 月 17 日至實際支付之日止的預期利息;中欣公司賠償亞翔公司未施工部分的預期利潤損失及律師費、擔保費共計 3,203,215.33 元。即合計需要向亞翔集成賠償超過1.23億元。此外,還將由中欣公司承擔全部鑒定費用 244,144.00元。上交所問詢的部分問題問題1、關于分拆上市招股書披露,公司間接控股股東日本磁性控股于1996年在東京證券交易所上市,主要從事磁性流體、半導體制造設備、液晶制造設備的生產、研發(fā)和銷售業(yè)務,其通過中欣晶圓開展半導體硅片的研發(fā)、生產和銷售。本次發(fā)行上市系日本磁性控股分拆其部分資產及業(yè)務在上海證券交易所科創(chuàng)板上市。請發(fā)行人說明:(1)日本磁性控股及杭州熱磁、上海申和的主營業(yè)務、主要財務數據及主要業(yè)務布局;(2)區(qū)分業(yè)務板塊說明對應經營主體、主要資產、主要產品及客戶、行業(yè)地位等,各業(yè)務板塊之間關系;(3)境內主體的資本運作安排,除發(fā)行人外其他主體的分拆上市進度,相應主體分拆的邏輯,未選擇整體上市的原因。請保薦機構、發(fā)行人律師、申報會計師核查并發(fā)表明確意見問題2、關于資產重組根據申報材料,(1)公司起始于控股股東上海申和于2002年設立的半導體硅片事業(yè)部。上海申和半導體硅片事業(yè)部主要從事4-6英寸半導體硅片的研發(fā)、生產和銷售,后經業(yè)務整合,將相關資產、技術及人員納入公司;(2)2018年3月上海申和以寧夏中欣100%股權作價10,000萬元出資中欣晶圓;(3)報告期內,發(fā)行人控股股東上海申和存在與發(fā)行人經營相同或相似業(yè)務的情況。為解決同業(yè)競爭,公司收購了上海中欣100%股權以及上海申和半導體硅片的資產。請發(fā)行人說明:(1)結合具體經營主體說明重組前半導體硅片業(yè)務的發(fā)展布局,技術的形成及產品迭代情況;(2)發(fā)行人重組前在日本磁性控股體系內的業(yè)務定位,選擇發(fā)行人作為上市主體的原因,本次分拆的業(yè)務整合邏輯;(3)表格列示發(fā)行人資產重組前的主要業(yè)務、資產以及報告期內歷次股權或資產收購后的主要業(yè)務、資產、相應的收購目的。問題3、關于資產獨立性根據申報材料,(1)日本磁性控股無償向公司授予3項不可轉讓的商標使用權許可,商標內容為“Ferrotec”,許可期限自2021年3月1日至2027年2月28日,許可期限屆滿后,雙方協商一致后可將本許可期限延長1年。商標專用期限為10年,許可期限內日本磁性控股負責在注冊商標有效期屆滿前的合理期限內辦理注冊商標續(xù)展手續(xù);(2)《商標使用權許可合同》顯示雙方均有權提前終止合同。請發(fā)行人說明:(1)許可商標對應的產品、收入及其占比,許可商標是否為發(fā)行人生產經營所需的核心資產;(2)公司未來能否持續(xù)使用許可商標,許可商標無法使用對生產經營的影響;(3)未將許可商標投入發(fā)行人的原因及合理性。問題12、關于核心技術及其先進性招股書披露,(1)公司具備有從半導體單晶硅棒拉制、4英寸至12英寸拋光片、12英寸外延片加工的全流程的核心技術,覆蓋單晶硅棒及硅片加工中各環(huán)節(jié),包括晶體生長、晶錠切割、切片、倒角、研磨、化學腐蝕、熱處理、端面處理、邊緣、清洗以及檢測等,核心技術達到國內先進水平;(2)公司的半導體硅片產品具有高平整度、高均勻性、低缺陷密度等特點,平坦度、翹曲度、厚度、表面顆粒、表面金屬含量、電阻率梯度等技術指標具有領先優(yōu)勢;(3)公司固定資產投資的需求較高,尤其是半導體硅片生產制造所需的晶體生長設備、拋光機、外延設備、檢測設備等關鍵設備的購置成本高昂,規(guī)模化生產所需的生產線建設投入巨大;(4)發(fā)行人募投項目擬拓展SOI相關應用產品。請發(fā)行人說明:(1)發(fā)行人核心技術與行業(yè)通用技術的具體差異,是否存在技術壁壘,相關技術難度和先進性的具體體現;(2)發(fā)行人產品的關鍵技術指標或參數,與國內外同行業(yè)競爭對手的比較情況,核心技術達到國內先進水平的依據,與國際競爭對手的主要差距;結合8英寸硅片研發(fā)、投產、銷售的時間節(jié)點,分析8英寸硅片產能利用率偏低的原因;(3)產品生產關鍵環(huán)節(jié)所需的核心設備及人員情況,按照是否為關聯方采購、是否為進口設備等口徑表格列示核心設備的來源,分析是否存在關聯方依賴、單一來源依賴或進口依賴;(4)SOI硅片相關技術儲備和研發(fā)進度,與國內外主要競爭對手比較情況。問題26、關于募投項目招股書披露,(1)本次發(fā)行擬募集資金546,982.22萬元,其中6英寸、8英寸、12英寸生產線升級改造項目168,975.68萬元,半導體研究開發(fā)中心建設項目228,006.54萬元,補充流動資金150,000萬元;(2)6英寸、8英寸、12英寸生產線升級改造項目完成后,將新增240萬片/年6英寸半導體硅片產能,不涉及新增8英寸和12英寸半導體硅片產能;(3)發(fā)行人目前在建工程包括半導體大硅片(200mm、300mm)項目和中欣晶圓大直徑硅片外延項目。請發(fā)行人說明:(1)結合當前的固定資產、在建工程和業(yè)務模式,分析募投項目實施后發(fā)行人生產經營的變化情況;(2)結合發(fā)行人業(yè)務模式、產能利用率、產銷率,報告期內的銷售情況,市場需求及競爭狀況、在手訂單、人員及技術儲備等,分析新增6英寸半導體硅片產能的必要性、合理性,新增產能的消化風險;(3)8英寸、12英寸生產線升級改造的具體內容,不涉及新增8英寸和12英寸半導體硅片產能的原因。

報告期內,日本磁性控股不存在單一股東持股比例超過 30%的情況,股權比例較為分散;不存在單一股東單獨控制日本磁性控股董事會的情形,亦不存在單一股東直接或間接擁有超過日本 磁性控股股東大會 25%的表決權(根據日本的《公司法》《公司法實施規(guī)則》《關 于防止轉移犯罪所得收益的法律實施規(guī)則》等法律法規(guī)規(guī)定,通常會將直接或間 接擁有超過該公司表決權總數之四分之一(25%)的表決權者稱為“實際控制人”) 或者可以認為通過出資、融資、交易或其他關系對日本磁性控股的業(yè)務活動具有支配性影響力。因此日本磁性控股不存在控股股東、實際控制人,公司不存在實際控制人。招股書顯示,在本次發(fā)行完成后,公司現有股東的持股比例預計將進一步稀釋,在公司需 要迅速做出重大經營和投資決策時,較為分散的股權結構可能影響公司決策效率, 導致公司貽誤發(fā)展機遇,進而造成公司經營業(yè)績波動。此外,公司及控股股東股權分散也會增加未來公司控制權發(fā)生變動的潛在風險,影響公司經營決策的穩(wěn)定性和連續(xù)性。與亞翔集成訴訟宣判:需賠償超過1.23億元2019 年 6 月,亞翔系統集成科技(蘇州)股份有限公司(以下簡稱“亞翔集成”)作為原告,就建設工程施工合同糾紛事宜,對被告中欣晶圓提起訴訟。案件經過二審之后,2023 年 8 月 16 日,浙江省高級人民法院出具《民事判決書》【(2023)浙民終 547 號】判決中欣晶圓需向亞翔集成支付一審時未支持的部分工程款 9,752,566.80元(一審已支持的 110,407,991.83 元部分繼續(xù)予維持),向亞翔公司支付自 2019 年 5 月 17 日至實際支付之日止的預期利息;中欣公司賠償亞翔公司未施工部分的預期利潤損失及律師費、擔保費共計 3,203,215.33 元。即合計需要向亞翔集成賠償超過1.23億元。此外,還將由中欣公司承擔全部鑒定費用 244,144.00元。上交所問詢的部分問題問題1、關于分拆上市招股書披露,公司間接控股股東日本磁性控股于1996年在東京證券交易所上市,主要從事磁性流體、半導體制造設備、液晶制造設備的生產、研發(fā)和銷售業(yè)務,其通過中欣晶圓開展半導體硅片的研發(fā)、生產和銷售。本次發(fā)行上市系日本磁性控股分拆其部分資產及業(yè)務在上海證券交易所科創(chuàng)板上市。請發(fā)行人說明:(1)日本磁性控股及杭州熱磁、上海申和的主營業(yè)務、主要財務數據及主要業(yè)務布局;(2)區(qū)分業(yè)務板塊說明對應經營主體、主要資產、主要產品及客戶、行業(yè)地位等,各業(yè)務板塊之間關系;(3)境內主體的資本運作安排,除發(fā)行人外其他主體的分拆上市進度,相應主體分拆的邏輯,未選擇整體上市的原因。請保薦機構、發(fā)行人律師、申報會計師核查并發(fā)表明確意見問題2、關于資產重組根據申報材料,(1)公司起始于控股股東上海申和于2002年設立的半導體硅片事業(yè)部。上海申和半導體硅片事業(yè)部主要從事4-6英寸半導體硅片的研發(fā)、生產和銷售,后經業(yè)務整合,將相關資產、技術及人員納入公司;(2)2018年3月上海申和以寧夏中欣100%股權作價10,000萬元出資中欣晶圓;(3)報告期內,發(fā)行人控股股東上海申和存在與發(fā)行人經營相同或相似業(yè)務的情況。為解決同業(yè)競爭,公司收購了上海中欣100%股權以及上海申和半導體硅片的資產。請發(fā)行人說明:(1)結合具體經營主體說明重組前半導體硅片業(yè)務的發(fā)展布局,技術的形成及產品迭代情況;(2)發(fā)行人重組前在日本磁性控股體系內的業(yè)務定位,選擇發(fā)行人作為上市主體的原因,本次分拆的業(yè)務整合邏輯;(3)表格列示發(fā)行人資產重組前的主要業(yè)務、資產以及報告期內歷次股權或資產收購后的主要業(yè)務、資產、相應的收購目的。問題3、關于資產獨立性根據申報材料,(1)日本磁性控股無償向公司授予3項不可轉讓的商標使用權許可,商標內容為“Ferrotec”,許可期限自2021年3月1日至2027年2月28日,許可期限屆滿后,雙方協商一致后可將本許可期限延長1年。商標專用期限為10年,許可期限內日本磁性控股負責在注冊商標有效期屆滿前的合理期限內辦理注冊商標續(xù)展手續(xù);(2)《商標使用權許可合同》顯示雙方均有權提前終止合同。請發(fā)行人說明:(1)許可商標對應的產品、收入及其占比,許可商標是否為發(fā)行人生產經營所需的核心資產;(2)公司未來能否持續(xù)使用許可商標,許可商標無法使用對生產經營的影響;(3)未將許可商標投入發(fā)行人的原因及合理性。問題12、關于核心技術及其先進性招股書披露,(1)公司具備有從半導體單晶硅棒拉制、4英寸至12英寸拋光片、12英寸外延片加工的全流程的核心技術,覆蓋單晶硅棒及硅片加工中各環(huán)節(jié),包括晶體生長、晶錠切割、切片、倒角、研磨、化學腐蝕、熱處理、端面處理、邊緣、清洗以及檢測等,核心技術達到國內先進水平;(2)公司的半導體硅片產品具有高平整度、高均勻性、低缺陷密度等特點,平坦度、翹曲度、厚度、表面顆粒、表面金屬含量、電阻率梯度等技術指標具有領先優(yōu)勢;(3)公司固定資產投資的需求較高,尤其是半導體硅片生產制造所需的晶體生長設備、拋光機、外延設備、檢測設備等關鍵設備的購置成本高昂,規(guī)模化生產所需的生產線建設投入巨大;(4)發(fā)行人募投項目擬拓展SOI相關應用產品。請發(fā)行人說明:(1)發(fā)行人核心技術與行業(yè)通用技術的具體差異,是否存在技術壁壘,相關技術難度和先進性的具體體現;(2)發(fā)行人產品的關鍵技術指標或參數,與國內外同行業(yè)競爭對手的比較情況,核心技術達到國內先進水平的依據,與國際競爭對手的主要差距;結合8英寸硅片研發(fā)、投產、銷售的時間節(jié)點,分析8英寸硅片產能利用率偏低的原因;(3)產品生產關鍵環(huán)節(jié)所需的核心設備及人員情況,按照是否為關聯方采購、是否為進口設備等口徑表格列示核心設備的來源,分析是否存在關聯方依賴、單一來源依賴或進口依賴;(4)SOI硅片相關技術儲備和研發(fā)進度,與國內外主要競爭對手比較情況。問題26、關于募投項目招股書披露,(1)本次發(fā)行擬募集資金546,982.22萬元,其中6英寸、8英寸、12英寸生產線升級改造項目168,975.68萬元,半導體研究開發(fā)中心建設項目228,006.54萬元,補充流動資金150,000萬元;(2)6英寸、8英寸、12英寸生產線升級改造項目完成后,將新增240萬片/年6英寸半導體硅片產能,不涉及新增8英寸和12英寸半導體硅片產能;(3)發(fā)行人目前在建工程包括半導體大硅片(200mm、300mm)項目和中欣晶圓大直徑硅片外延項目。請發(fā)行人說明:(1)結合當前的固定資產、在建工程和業(yè)務模式,分析募投項目實施后發(fā)行人生產經營的變化情況;(2)結合發(fā)行人業(yè)務模式、產能利用率、產銷率,報告期內的銷售情況,市場需求及競爭狀況、在手訂單、人員及技術儲備等,分析新增6英寸半導體硅片產能的必要性、合理性,新增產能的消化風險;(3)8英寸、12英寸生產線升級改造的具體內容,不涉及新增8英寸和12英寸半導體硅片產能的原因。來源:芯智訊

*博客內容為網友個人發(fā)布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。