國內唯一一家實現半導體專用溫控設備大規模裝機應用的設備制造商。作者 | ZeR0

編輯 | 漠影

芯東西11月30日報道,11月29日,北京高端半導體專用設備制造企業京儀裝備正式登陸科創板,股票代碼688652。

京儀裝備的發行價為31.95元/股,發行市盈率為65.44倍,上市首日股價開盤上漲88.17%至60.12元/股,最高上漲94.05%至62.00元/股。到昨日收盤時間,其股價為55.78元/股,市值為93.71億元。今日截至9點34分,京儀裝備股價下降4.27%至53.40元/股,最新市值為89.71億元。

▲騰訊自選股股價截圖

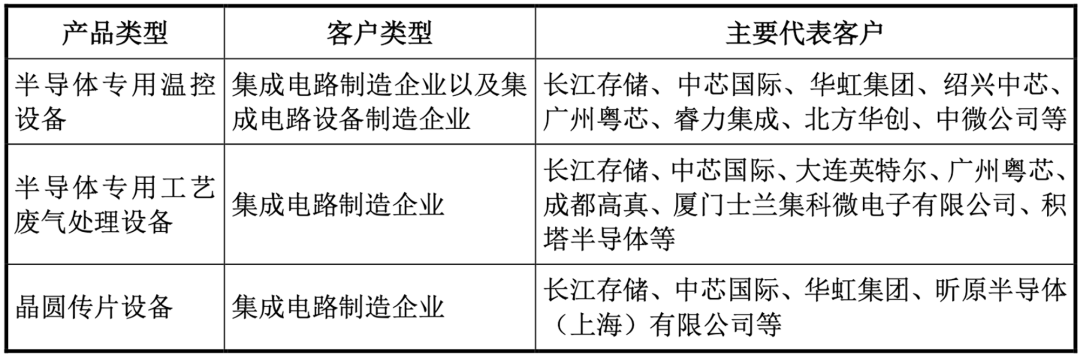

京儀裝備成立于2016年6月30日,法定代表人是李英龍,控股股東是北京京儀集團有限責任公司,實際控制人是北京市國資委。它是目前國內唯一一家實現半導體專用溫控設備大規模裝機應用的設備制造商,也是目前國內極少數實現半導體專用工藝廢氣處理設備大規模裝機應用的設備制造商。根據QY Research數據,以收入口徑計算,2022年度京儀裝備半導體專用溫控設備國內市場占有率排名第一,半導體專用工藝廢氣處理設備國內市場占有率排名第四。其產品已廣泛用于長江存儲、中芯國際、華虹集團、大連英特爾、廣州粵芯、睿力集成等國內主流集成電路制造產線。

▲京儀裝備半導體專用設備產品的主要客戶群體情況

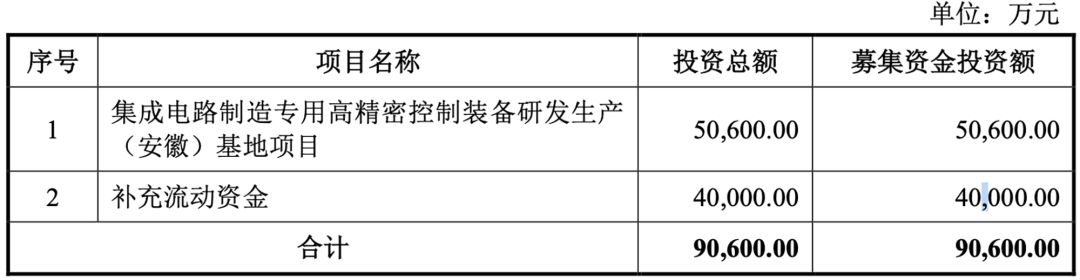

本次IPO,京儀裝備擬募資9.06億元,用于集成電路制造專用高精密控制裝備研發生產(安徽)基地項目及補充流動資金。

01.三年累計營收逾15億元凈利潤漲幅超13倍

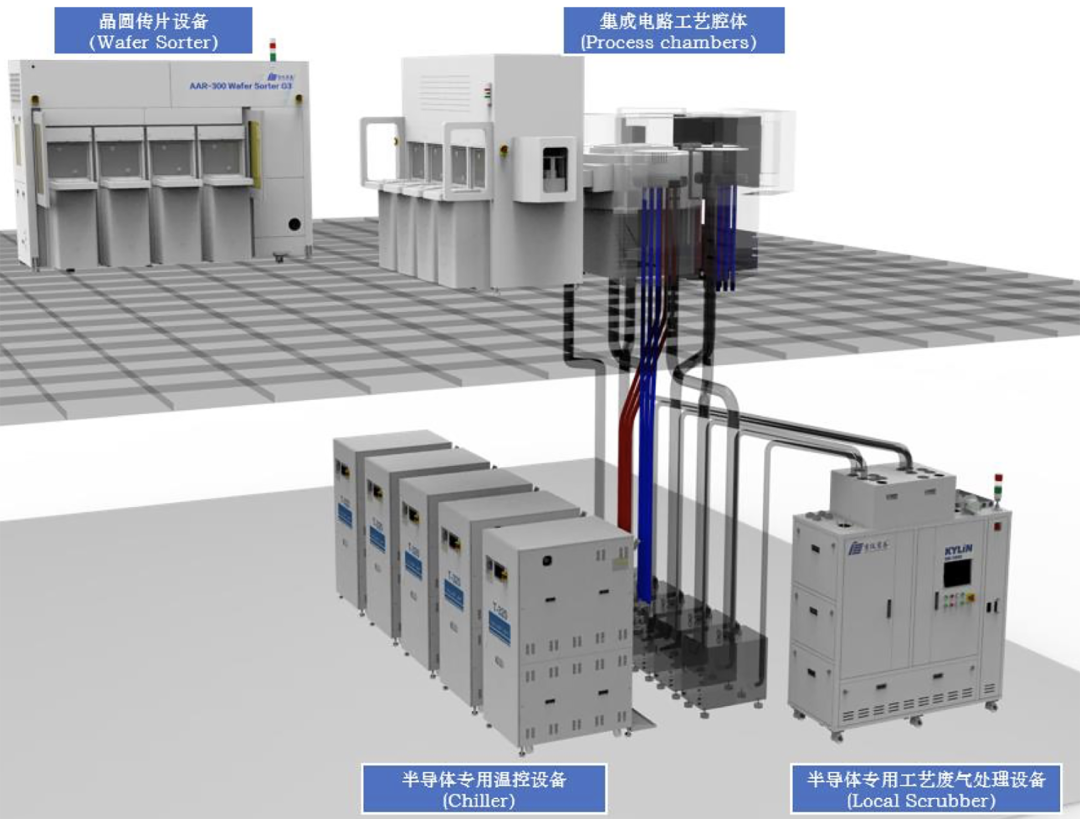

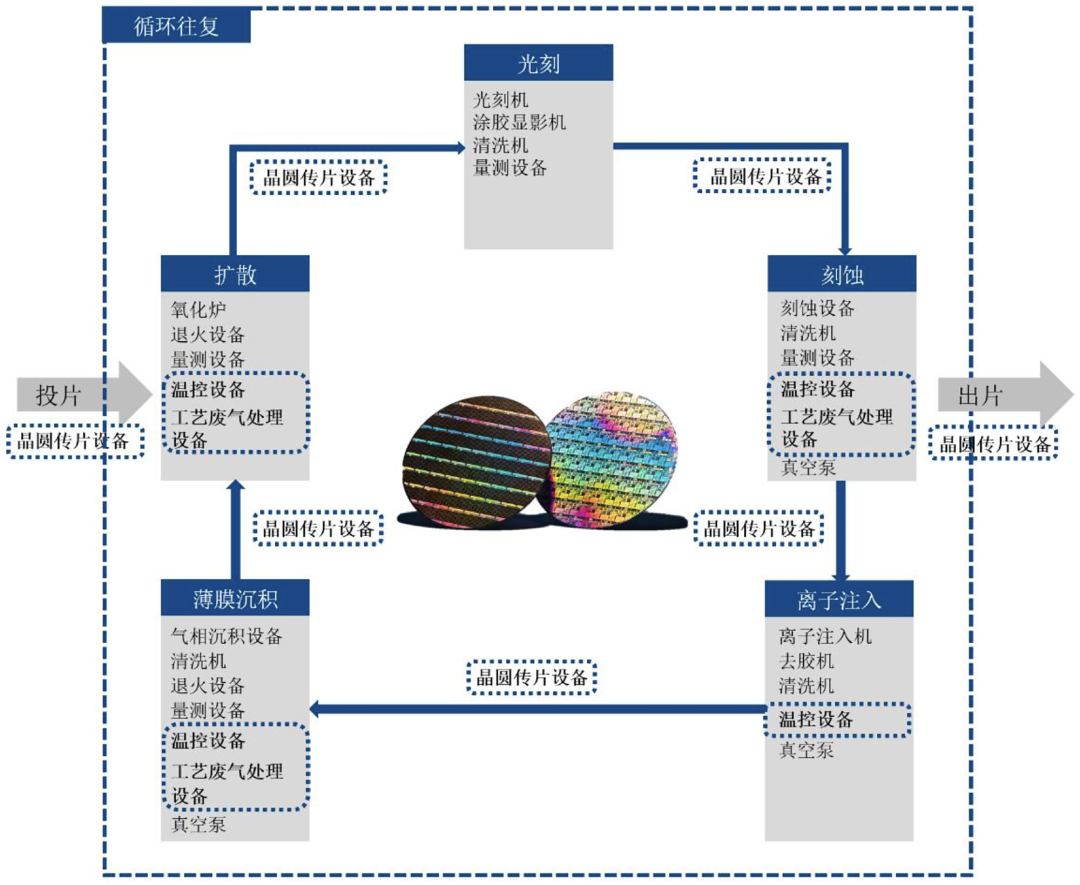

半導體專用溫控設備、半導體專用工藝廢氣處理設備及晶圓傳片設備可應用于半導體制程各環節,屬于半導體制造必需的設備。

▲京儀裝備上述設備主要應用的環節情況

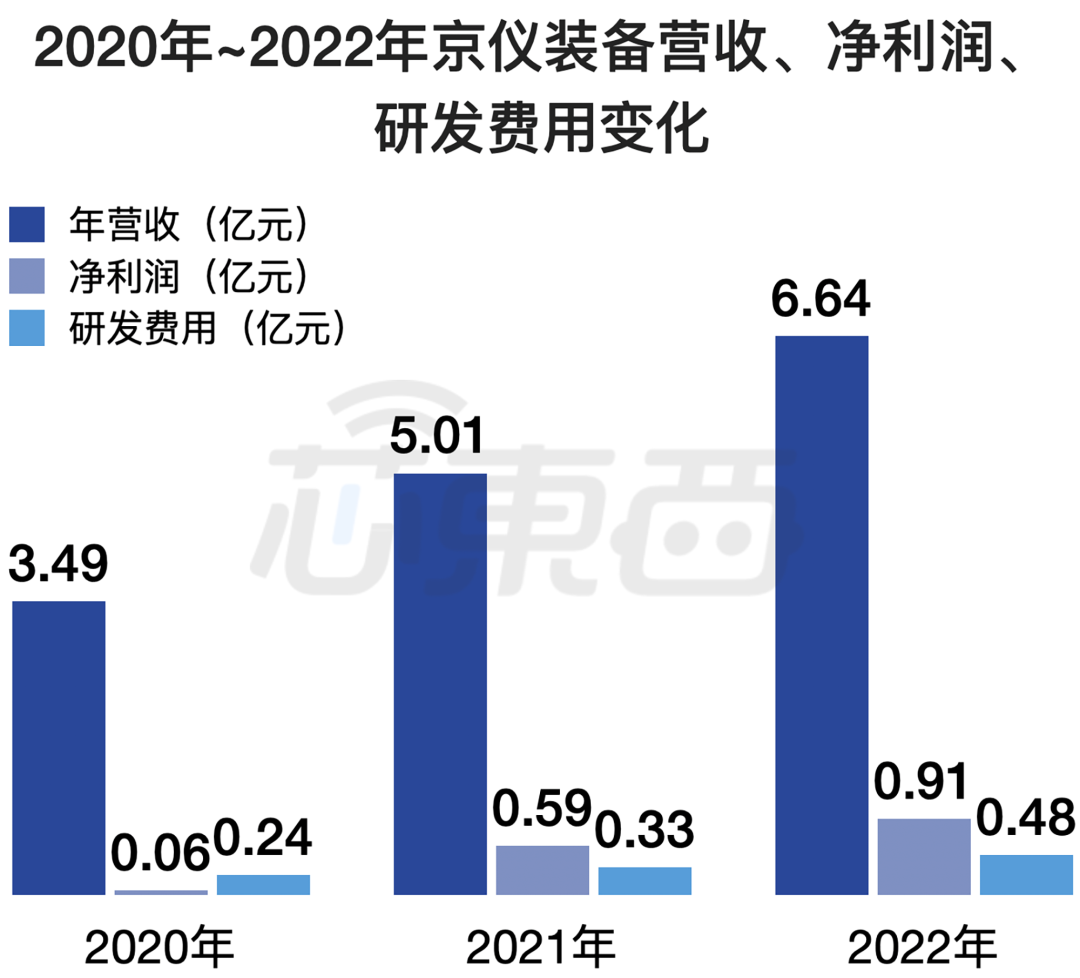

2020年、2021年、2022年,京儀裝備的營收分別為3.49億元、5.01億元、6.64億元;凈利潤分別為0.06億元、0.59億元、0.91億元;研發投入分別為0.24億元、0.33億元、0.48億元。

▲2020年~2022年京儀裝備營收、凈利潤、研發費用變化(芯東西制圖)

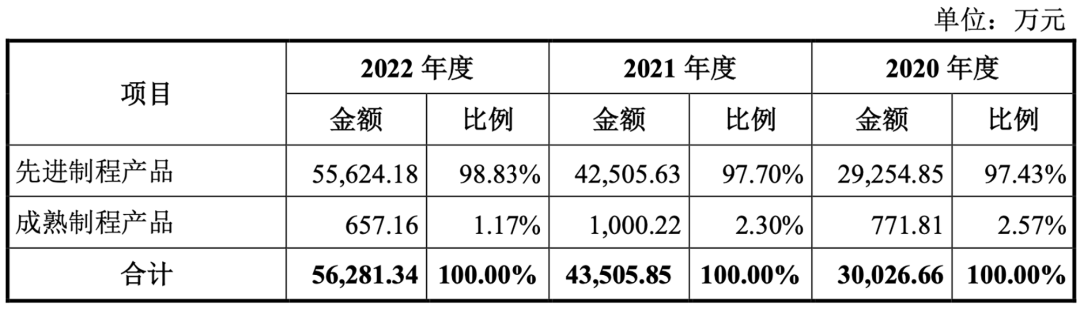

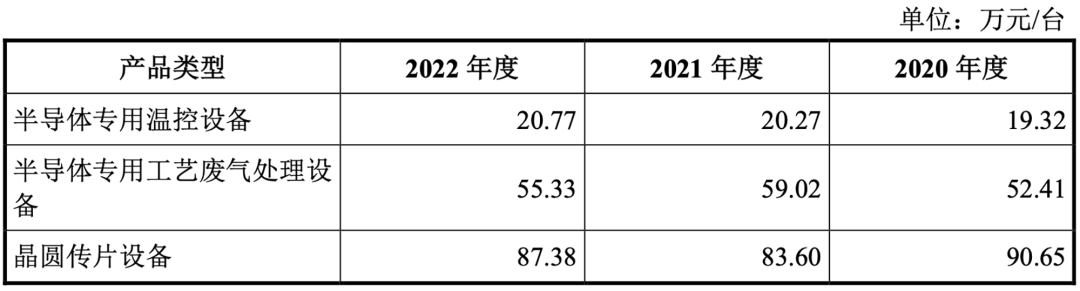

該公司預計今年1-9月可實現約5.50億元~6.00億元營收,約1.00億元~1.10億元歸母凈利潤。截至各報告期期末,其資產總額分別為4.45億元、9.04億元、13.19億元。京儀裝備的主營產品包括半導體專用溫控設備Chiller、半導體專用工藝廢氣處理設備Local Scrubber、晶圓傳片設備Sorter。其中半導體專用溫控設備是京儀裝備的第一大收入來源。

其產品主要應用于成熟或先進制程集成電路制造的12英寸集成電路制造產線。除少數型號半導體專用溫控設備無法應用于先進制程外,京儀裝備的半導體專用設備主要產品均可應用于先進制程產線,半導體專用設備產品中先進制程產品收入占比超過95%。

在邏輯芯片領域,28nm以下為業內先進制程,其產品已適配國內最先進的14nm邏輯芯片制造產線;在3D NAND存儲芯片領域,128層以上(含128層)為業內先進制程,其產品已適配國內最先進的192層3D NAND存儲芯片制造產線。其半導體專用溫控設備產品主要用于90nm到 14nm邏輯芯片以及64層到192層3D NAND等存儲芯片制造中若干關鍵步驟的大規模量產。

▲京儀裝備產品在晶圓制造過程中的應用示意情況

半導體專用工藝廢氣處理設備產品主要用于90nm到28nm邏輯芯片以及64層到192層3D NAND等存儲芯片制造中若干關鍵步驟的大規模量產。晶圓傳片設備產品主要用于90nm到28nm邏輯芯片制造中若干關鍵步驟的大規模量產。

02.溫控設備國內市占率第一工藝廢氣處理設備國內市占率第四

截至2023年4月30日,京儀裝備已獲專利200項,其中發明專利76項。到2022年年底,京儀裝備共有429名員工,其中研發人員共86人,占員工總數的比例為20.05%。目前京儀裝備共有5位核心技術人員。

▲京儀裝備核心技術人員情況

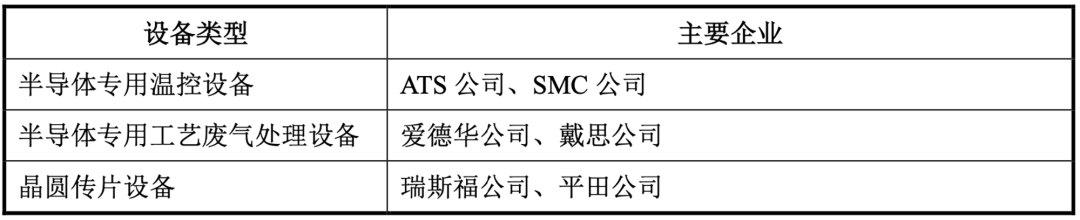

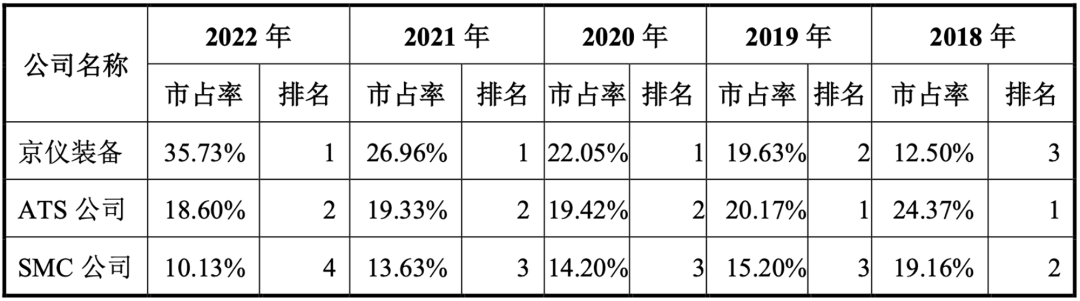

半導體專用溫控設備主要應用于刻蝕、離子注入、擴散、薄膜沉積、化學機械拋光等環節。國內半導體專用溫控設備主要供應商為京儀裝備、ATS公司、SMC公司,這三家企業產品市占率排名基本為國內市場前三。

▲行業內主要境外企業

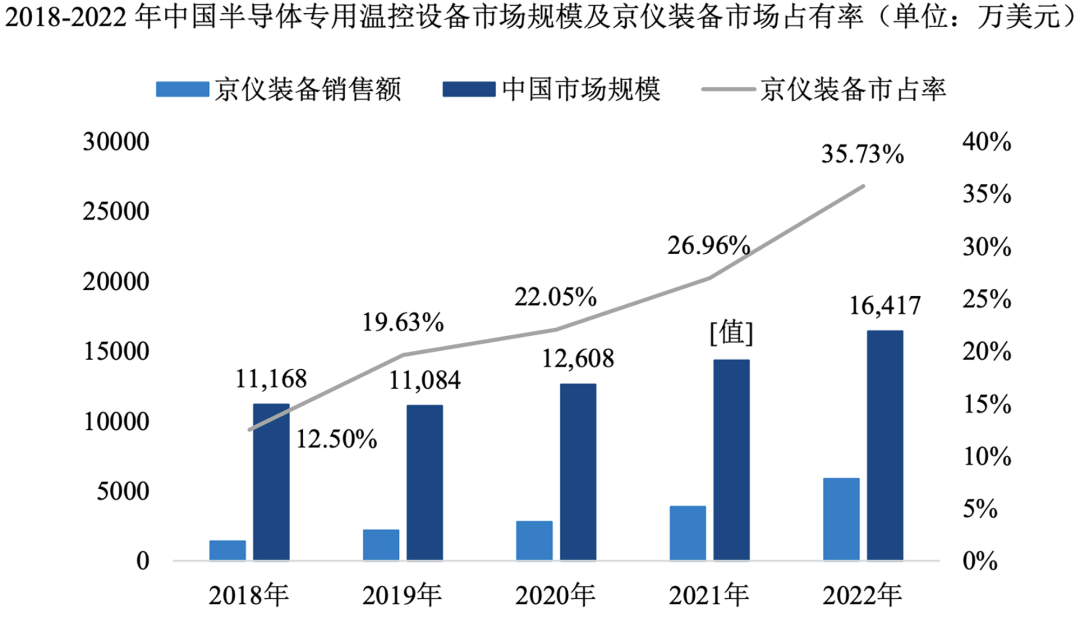

京儀裝備半導體專用溫控設備從2018年開始產品銷量逐步增長,以收入口徑計算,2018年至2022年其市占率由12.50%上升至35.73%,市占率排名由第三上升至第一。

覆蓋的客戶范圍由早期的大連英特爾、中芯國際等,擴展至長江存儲、中芯國際、華虹集團、大連英特爾、廣州粵芯、睿力集成等行業知名半導體制造企業。

半導體專用溫控設備國內市場集中度較高,2018年至2022年市占率前六廠商合計市占率水平維持在90%左右,其中京儀裝備為唯一一家國內廠商,產品已打破國外廠商壟斷地位。半導體專用工藝廢氣處理設備主要用于刻蝕、薄膜、擴散等環節,國內市場集中度較高。根據QY Research數據,以收入口徑計算,2018年至2022年期間,半導體專用工藝廢氣處理設備國內市場主要供應商包括京儀裝備、戴思公司、愛德華公司等,國內市占率前六廠商合計市占率水平維持在90%左右。

京儀裝備的半導體專用工藝廢氣處理設備2018年開始產品銷量逐步增長,市占率由3.12%上升至15.57%。結合市場規模及公司產品銷量情況,京儀裝備在半導體專用工藝廢氣處理設備領域國內市占率排名行業第四,連續五年為半導體專用工藝廢氣處理設備領域主要廠商中唯一一家國內廠商,產品已打破國外廠商壟斷地位。

其覆蓋的客戶范圍由早期的大連英特爾、中芯國際等,擴展至長江存儲、中芯國際、華虹集團、大連英特爾、廣州粵芯、睿力集成等行業知名半導體制造企業。

▲京儀裝備主要半導體專用設備產品的產銷量情況

▲京儀裝備主要半導體專用設備產品銷售價格的變動情況

晶圓傳片設備主要用于半導體制程各工藝環節之間的晶圓下線、傳片、翻片、倒片、出廠。國內晶圓傳片設備主要供應商包括京儀裝備、瑞斯福公司、平田公司等。根據QY Research數據,截至目前,全球晶圓傳片設備市場由國外競爭對手占據,晶圓傳片設備國內市場同樣由國外廠商占據主要地位,隨著京儀裝備產品的推出,其晶圓傳片設備市場占有率有所提升,包括京儀裝備在內的國內廠商正在逐步擴大市場份額。

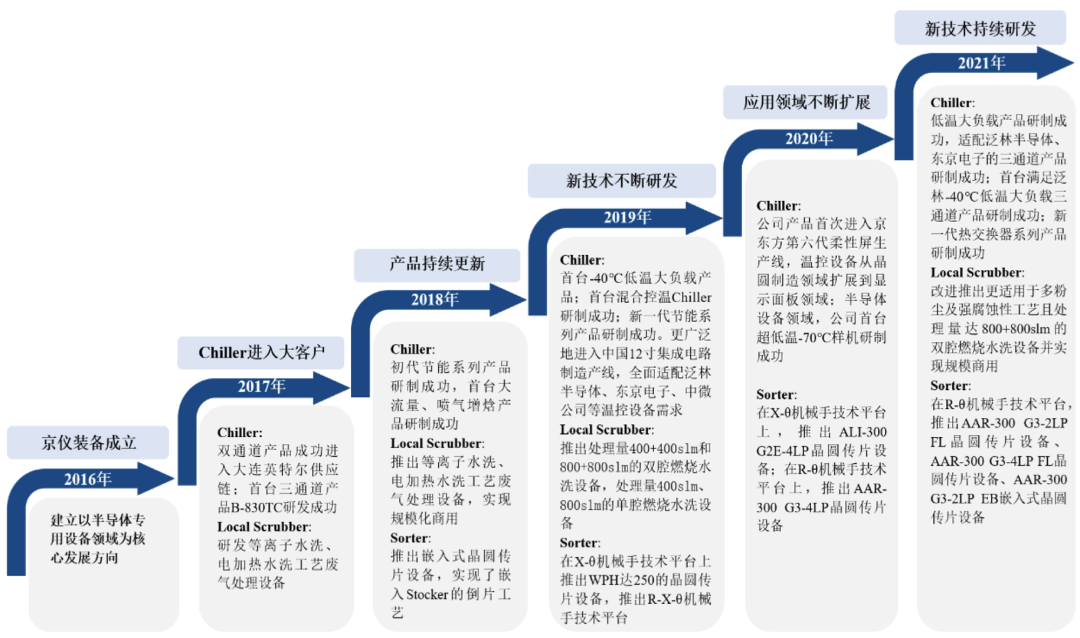

▲京儀裝備主要產品演變和技術發展情況

03.長江存儲為最大客戶前五大客戶集中度較高

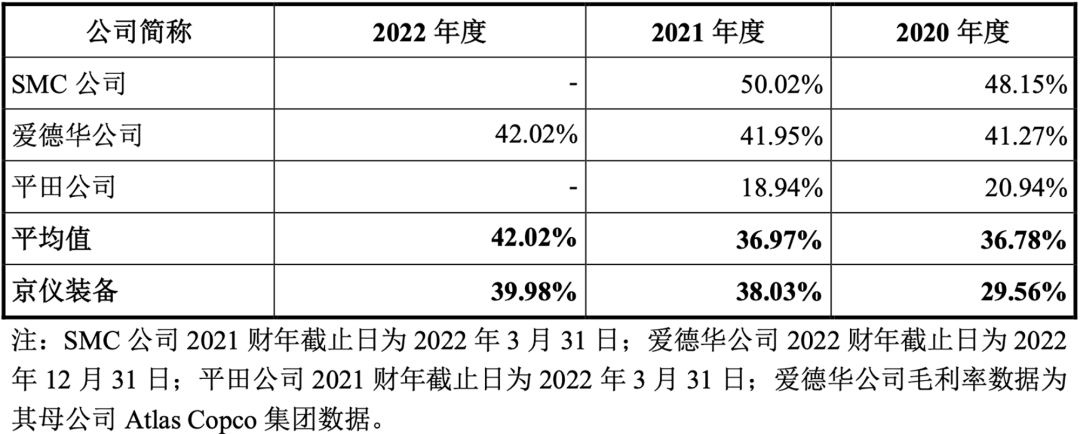

2020年度,京儀裝備主營業務毛利率低于境內外同行業可比上市公司平均水平,主要系其處于快速成長期,產品類型較為單一,另外生產經營規模較小,規模效應尚不顯著。2021年度和 2022年度,其主營業務毛利率水平與境內外同行業可比上市公司毛利率水平基本一致。

▲京儀裝備主營業務毛利率與境內同行業可比上市公司毛利率對比情況

▲京儀裝備主營業務毛利率與境外同行業可比上市公司毛利率對比情況

報告期各期,京儀裝備客戶集中度較高,前五大客戶的銷售收入合計分別為2.96億元、4.40億元、4.87億元,占同期營收的比例分別為84.97%、87.77%、73.44%。

2021年度京儀裝備向長江存儲銷售金額占當期營收的比例超過50%,主要系客戶所處行業的集中度較高,且長江存儲近年處于擴張階段加大了資本開支,京儀裝備獲得了客戶擴產階段的批量采購訂單,把握了客戶擴產發展的窗口期。2022年度,隨著京儀裝備產能擴張和客戶的拓展,京儀裝備向長江存儲銷售金額占營收的比例下降到28.38%。報告期內,京儀裝備存在部分客戶與供應商重合的情況:

一方面,京儀裝備主要向北方華創銷售半導體專用溫控設備和相關零配件,同時向北方華創全資子公司北京七星華創流量計有限公司采購半導體專用工藝廢氣處理設備使用的原材料控制器等,向北方華創采購晶圓傳片設備產品使用的運行許可軟件。另一方面,京儀裝備主要向萬維克林采購清洗機及其零配件,并委托萬維克林為京儀裝備已實現銷售的產品提供在客戶現場的維護服務。2021年度和2022年度萬維克林因其偶發性需求,向京儀裝備采購了少量半導體專用設備產品。京儀裝備的部分原材料采購自美國、日本等國家和地區的供應商或其境內代理商,報告期各期境外原材料采購金額占原材料采購金額比例分別為35.64%、43.09%、39.46%。

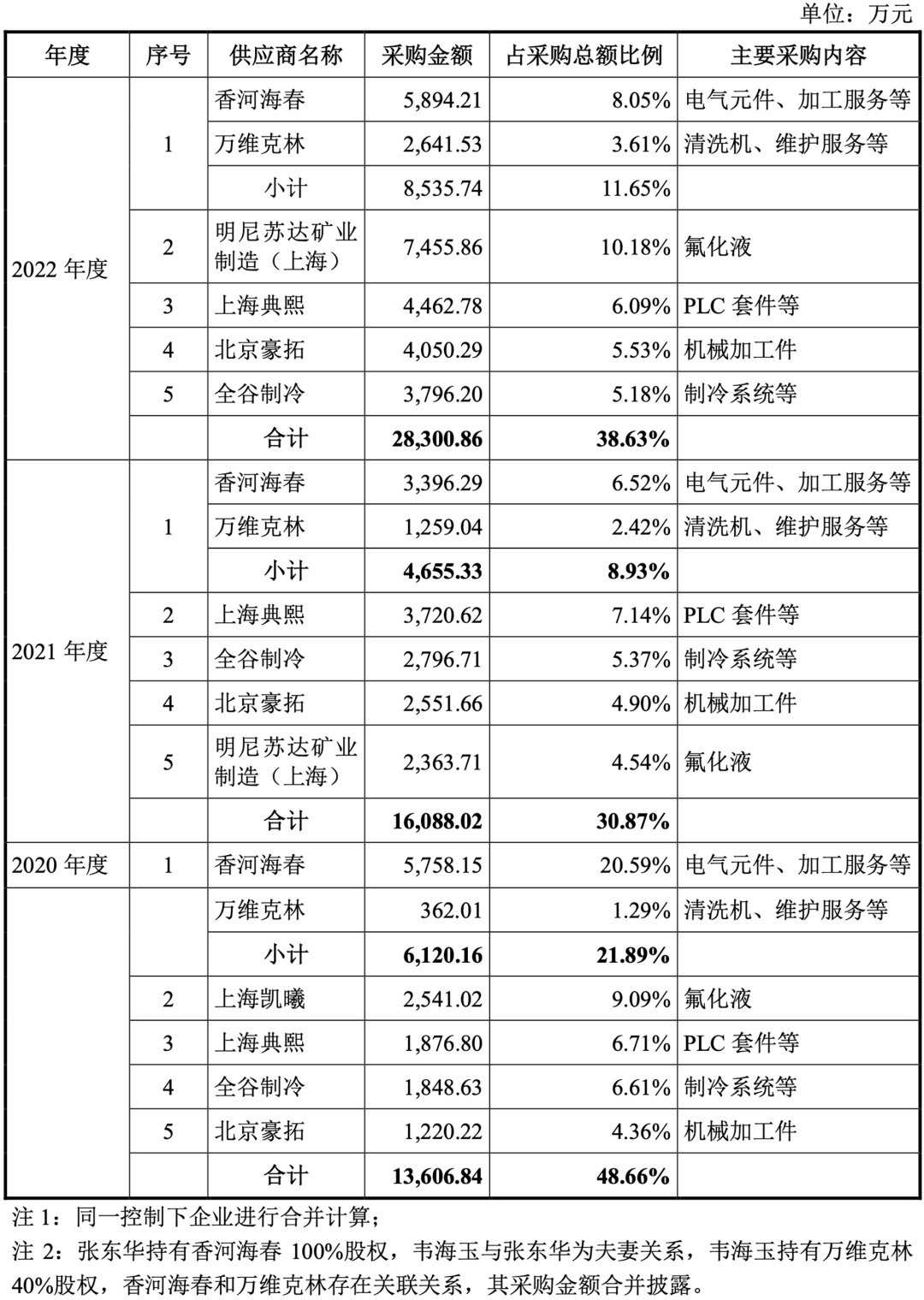

報告期內,京儀裝備所需原材料主要包括電器裝置類、電氣元件類、機械標準件類、機械加工件類、化學制品類、儀器儀表類及其他等部件,該公司與香河海春、萬維克林、上海典熙、全谷制冷、明尼蘇達礦業制造(上海)等供應商建立了長期良好且穩定的供應合作關系。

04.北京市國資委為實際控制人

截至招股書簽署日,京儀裝備擁有1家境內子公司、1家境外子公司、2家分公司、2家參股公司。

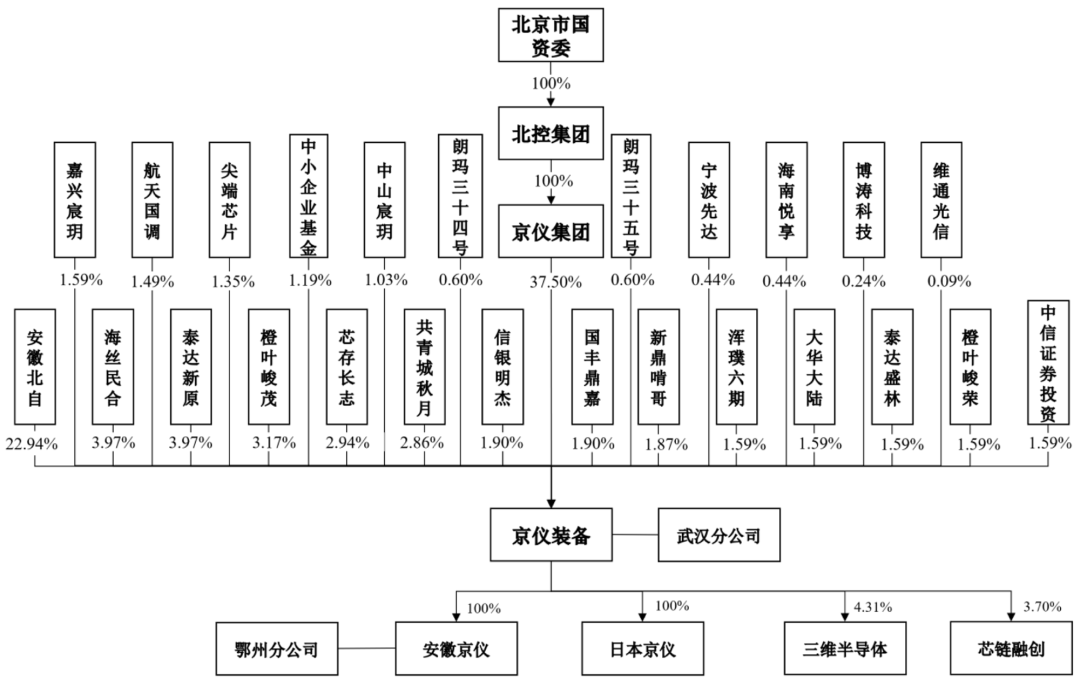

京儀集團為京儀裝備的直接控股股東。北控集團持有京儀集團100%股權,是其間接控股股東。北京市國資委直接持有北控集團100%的股權,通過北控集團、京儀集團間接持有京儀裝備37.50%的股份,是京儀裝備的實際控制人。

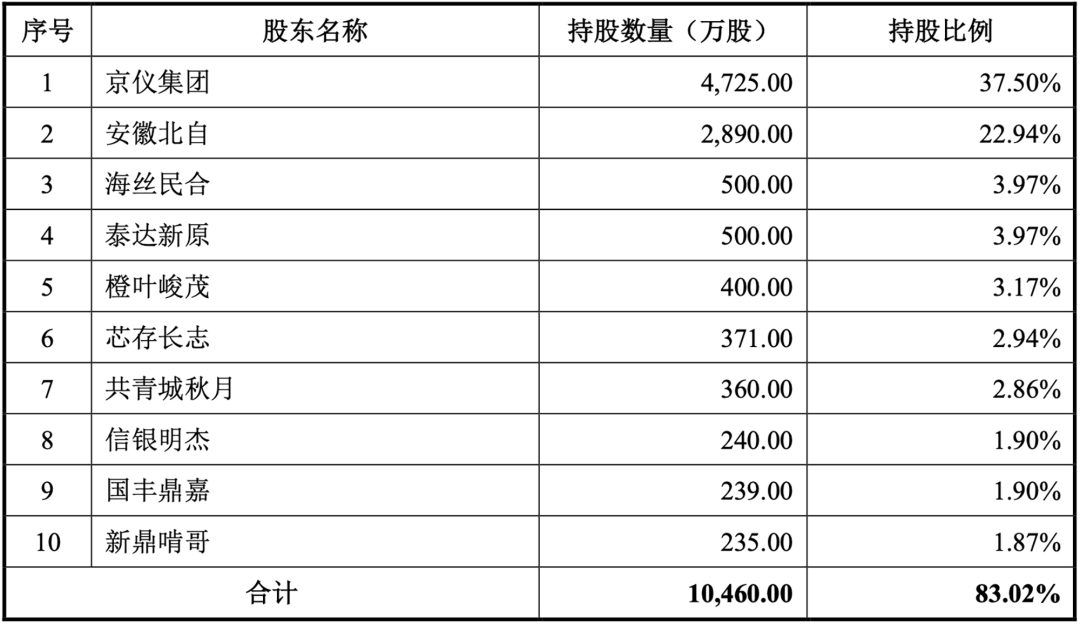

▲本次發行前京儀裝備的前十名股東

除控股股東外,其他持有京儀裝備5%以上股份的主要股東有安徽北自、于浩、天津泰達科技投資股份有限公司、趙力行。

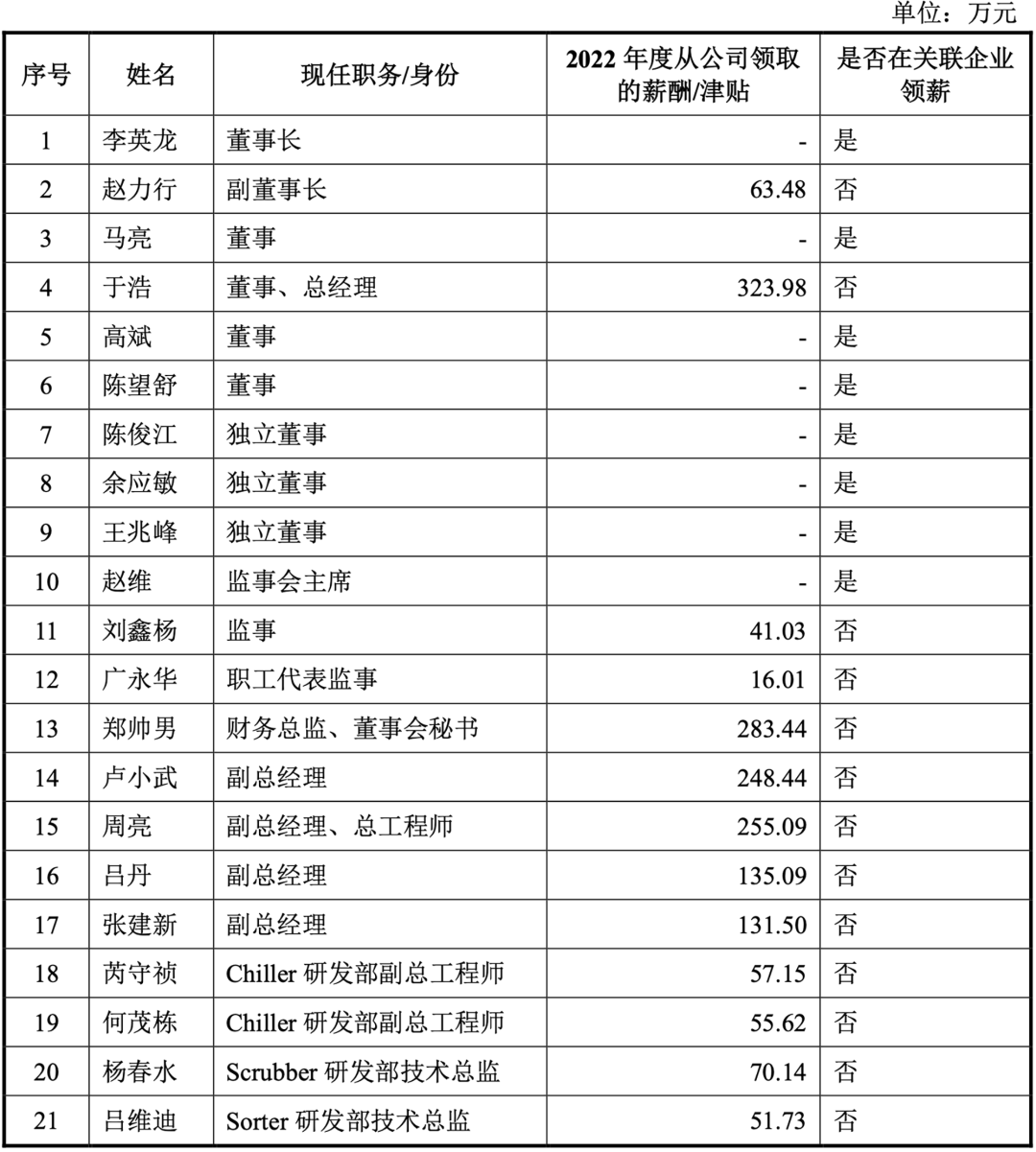

京儀裝備董事、監事、高級管理人員及核心技術人員2022年度從發行人及關聯企業領取薪酬的情況如下:

05.結語:國產半導體設備高速發展達到自主可控目標尚需時日

當前全球半導體產業正處于產業轉移期,芯片制造逐漸向新興國家轉移。近些年來,我國集成電路產業開始進入大規模發展建設時期,行業基礎設施和企業規模不斷擴大,集成電路產業投資支出增多。在集成電路產業資本支出中,最大的資本支出來自于半導體設備,而在半導體設備資本支出中,晶圓制造設備占比最高。京儀裝備的半導體專用設備為半導體生產過程提供了必要的溫度控制、工藝廢氣處理及晶圓傳送等功能,是晶圓制造所必須配備的專用生產設備,該類設備的需求會隨著晶圓制造產線建設加快和設備投資支出的增長而增長。作為半導體專用設備,半導體溫控設備、工藝廢氣處理設備及晶圓傳片設備的更新迭代均需要配合晶圓制造設備相關制程來進行。目前我國半導體設備國產化替代處于起步階段,國內半導體設備市場仍被國外廠商壟斷,相比于國外半導體專用設備廠商,國內半導體專用設備廠商在產品更新迭代方面具有一定的滯后性,仍需一定時日的支持、培育和積累,才能達到自主可控的目標。

芯圈IPO

芯圈IPO

深度追蹤國內半導體企業IPO;在國產替代的東風下,一批優秀的國內半導體公司正奔赴資本市場借勢發展。

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。