從臺積電美國廠進展不順看半導體制造所需稟賦

近日美國《紐約時報》采訪了11名臺積電的員工,顯示臺積電美國亞利桑那工廠的進展并不順利,其成本遠高于在中國臺灣的臺積電半導體工廠。

我們通過這個細節可以剖析下要發展半導體制造到底需要哪些資源稟賦,對于中國大陸的半導體產業發展,也有諸多借鑒意義。臺積電與去年年底斥資400億美元在美國亞利桑那州的鳳凰城興建半導體工廠,這一舉措是受到美國政府巨大壓力的結果,拜登政府為該工廠的建設提供了巨額補貼。美國芯片廠預計2024年投產,同等制程下落后臺灣本地的臺積電工廠4年時間。

在今年年初的財報電話會議上,臺積電表示,受人力開支、許可證、合規性和通貨膨脹的影響,美國的建設成本可能至少是臺灣的四倍。

那么,什么導致了在美國建設芯片廠的成本如此高昂?

首先是半導體供應鏈的缺乏。美國本土缺少足夠的上游原材料供應商,例如半導體制造需要大量雙氧水這樣的化學制劑,大批供應商需要跟隨臺積電一起前往美國建廠,而一些臺積電的供應商抱怨,他們去美國建廠的成本是在臺灣的10倍,臺積電獲得了美國的資助,但是許多臺積電上游供應商并沒有拿到補貼,這讓他們抱怨不已。

此外,員工管理成為在美國建半導體工廠的最大難關。半導體工廠被稱為“穿著防塵服的血汗工廠”,簡單來說,就是要像管理工人那樣管理數千名擁有博士、碩士學位的高級工程師,他們工作非常辛苦。因為有極高的車間環境要求,這些工程師需要穿著無塵服長期工作,連上廁所都很不方便。同時,因為半導體車間的機臺基本上是24小時不停機的,因此所有工程師需要24小時手機待命,就算在宿舍休息,只要車間有事情,一個電話打過來,也必須馬上趕到車間。因此許多半導體工廠都是準軍事化管理。

然而在美國,高級工程技術人員的首選是進入谷歌、亞馬遜、facebook 這樣的互聯網公司,或者去高通、AMD、英偉達這樣的芯片設計公司,每天的工作對著電腦,一邊喝著咖啡就能完成。像半導體工廠這種工作乏味的地方雖然工資待遇很高,也難以吸引優秀人才。

相比之下,在臺灣,進入臺積電工作的應屆畢業生的起薪已經能達到幾十萬人民幣,還有豐厚的年終獎和股****等獎勵,已經能和高盛、摩根士丹利等投行的年輕職員相媲美,在臺灣屬于工作當中的金字塔塔尖,因此臺灣最優秀的人才都愿意進入臺積電工作,寧愿忍受車間繁重的工作。

培訓美國工程師的三名臺積電員工表示,很難讓他們做到標準化。他們說,臺灣工人二話不說就會去照做,但美國員工向經理提出挑戰,質疑是否有更好的方法。亞利桑那州臺積電的一位工程師說,一些美國人在分配多項任務時表現不佳,有時會拒絕接受新任務,而不是更加努力地完成所有任務。

在管理這些高級技術人員方面,臺積電的方法被稱為“美式制度,臺式管理”,簡單來說從美國回來的張忠謀學習借鑒了美國的扁平化管理、關鍵員工持股等經驗。同時,臺積電又融入了臺灣代工企業特有的威權式管理、高度響應客戶等管理精髓。例如在高科技產品的代工當中,客戶首先在意的是保密,臺積電有一套幾乎嚴苛的員工保密規定,所有員工都必須持帶有芯片的員工卡進入任何車間和辦公室,有電腦數據系統對員工的行為記錄進行分析,隨時可以分析出有異常行為的員工,進入廠區的員工的私人手機都必須先收起來,在辦公區只允許由臺積電發的定制黑莓手機工作。而這套工作方法在講究個人隱私保護和人權的歐美國家,則很難推行。

美國工廠的生產效率在大規模標準化工業制成品時代曾經冠絕全球。美國在工業生產和制造上的巨大比較優勢在二戰中體現的淋漓盡致,在武器從技術上不存在代差的情況下,最終戰爭的勝負取決于武器的生產能力。在二戰當中,美國生產了整個同盟國軍隊三分之二的武器裝備,包括8.6萬輛坦克,250萬輛卡車和50萬輛吉普車,28.6萬架飛機,8.8萬艘海軍艦艇,5600條商船,43400萬噸鋼,260萬挺機槍和410億枚炮彈和子彈……當然,其中還包括和敵人存在技術代差的產品,原子彈,以及B29超級轟炸機這樣的空中巨無霸。

1955年是美式大規模生產模式的巔峰,這一年美國創紀錄的賣出了700萬輛汽車,其中80%都是通用、福特、克萊斯勒三大美國廠商的6款車型占據的。這一年,通用汽車的總裁斯隆退休,美式大規模生產模式開始盛極而衰。此后先是日本的汽車和電子制造商憑借豐田精益生產等生產上的創新在生產效率上超越美國,此后韓國和臺灣還有中國大陸在半導體、液晶顯示、電子制造等領域在生產效率上又明顯超過了美國和日本,成為新一代的世界工廠。

幾十年過去了,美國正在喪失其在半導體、液晶顯示、汽車、手機、電腦等產業當中的工業制造競爭優勢。在新一代的軍事競爭當中,是半導體和人工智能決定戰爭的勝負而不是武器的產量。

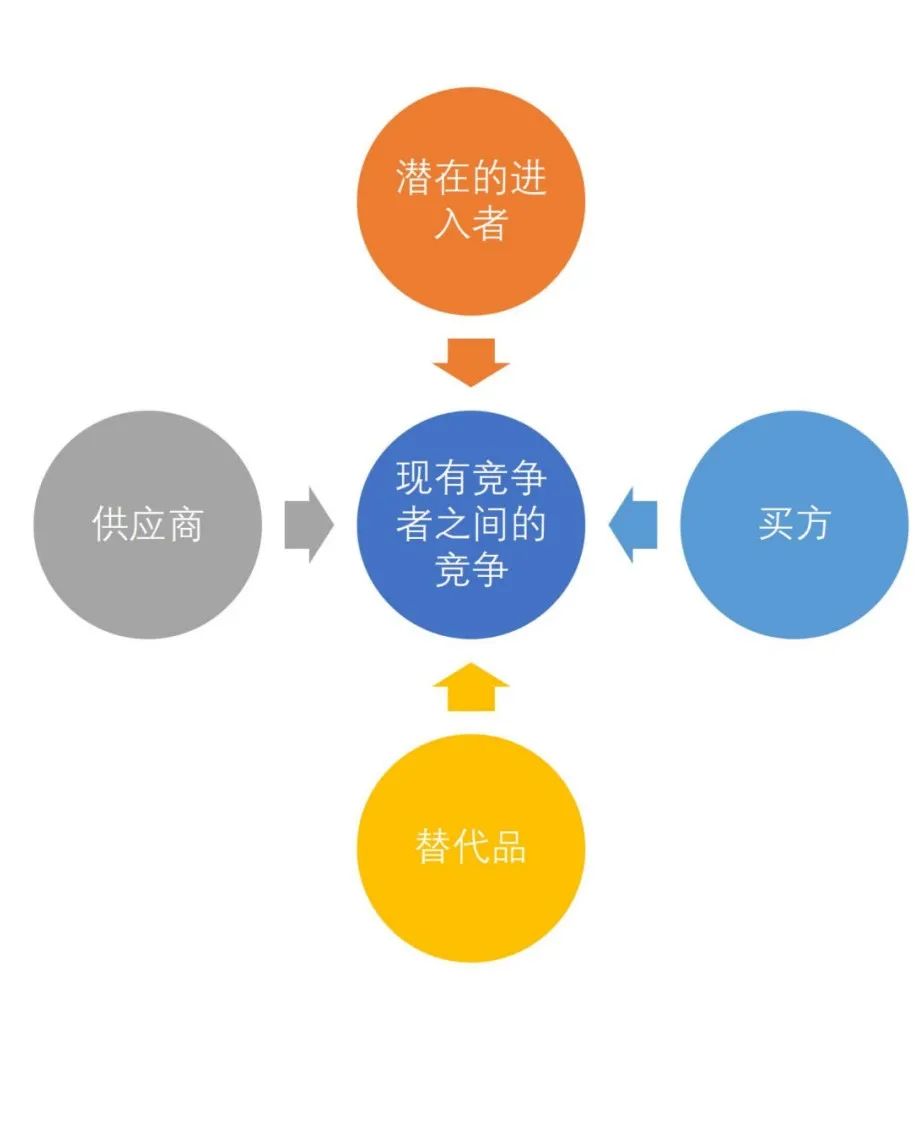

如果我們用哈佛商學院教授邁克爾-波特的經典的《競爭戰略》五要素模型來分析半導體產業的競爭力,會得出很有意思的結論。

波特指出,一個行業的競爭力強弱,主要由五個要素組成

1)已有的行業競爭者之間的競爭

2)買方(客戶)的力量

3)供應商的力量

4)潛在的進入者的威脅

5)潛在的替代品

現在我們分別看一下半導體產業這幾個要素的情況:

1)已有的行業競爭者之間的競爭。半導體制造行業是非常典型的寡頭壟斷行業,現在全世界主要的工廠只有臺積電、三星、英特爾、格羅方德、中芯國際、臺聯電等少數幾家,競爭并不激烈。

已有的半導體工廠之間的競爭主要體現在資本投入和高級技術人員的管理兩方面。

臺積電從2008年到2015年之間,平均每年用于研發和新產線的投入約為200億美金,此后的這些年更是擴張到每年300億美金。也就是說臺積電十幾年已經扔了幾千億美金進去了。資金投入上的高門檻直接讓絕大多數國家在半導體制造這個產業上出局。日本半導體從業者總結90年代后日本半導體的潰敗時曾指出,與其說是高科技的失敗,不如說是融資模式的失敗。簡單來說,就是日本經濟泡沫破滅后日本半導體企業的融資效率不如同期的韓國、中國臺灣廠商,導致在這個巨額燒錢的產業當中日本企業跟不上,最終只能落敗。

而管理上萬名博士、碩士工程師的能力則構成企業和國家之間競爭的重要方面。世界上能夠管理上萬名工程師的企業很多,但是在穿著無塵服的車間里面像管理工人一樣管理這么多高知人才的企業卻沒有幾家。東亞的日本、韓國、中國大陸、中國臺灣等地區證明在東亞的文化下,東亞人有經營此類工廠的稟賦,但是美國和其他地區在這方面顯然缺少競爭力。

2)買方(客戶)的力量。半導體代工的買方主要是上游芯片設計公司,包括高通、英偉達、蘋果、華為、AMD、聯發科等,全球的設計公司有數千家,但是絕大部分都沒有自己的工廠,芯片設計公司以高利潤率著稱,他們追求最先進性能的芯片,并且追求領先于競爭對手推出更好的芯片,因此在代工價格上往往并不敏感。因此半導體代工廠往往有較高的利潤率

3)供應商的力量。半導體代工廠的上游供應商主要包括生產光刻機、蝕刻機的廠商,這是一個寡頭壟斷的市場,例如最先進的光刻機幾乎是荷蘭阿斯麥壟斷的。而最先進的半導體材料則主要由少數幾家日本化學公司生產。設計半導體所需軟件則由三家美國公司壟斷。毫無疑問,半導體的上游供應鏈和航空業的情況類似,由少數企業壟斷。這使得制造環節的工廠每年相當一部分的利潤都要與上游供應商分享,且存在因為政治原因被卡脖子的風險。

臺積電的崛起很大程度上是它從世界各地獲得最優質的技術資源,臺積電的創始人張忠謀是從美國回來的,他在德州儀器積累了很豐富的半導體產業經驗,同時臺積電的早期投資人里面有荷蘭飛利浦,而飛利浦又是光刻機巨頭阿斯麥的早期技術來源,因此臺積電和阿斯麥形成了長期的戰略綁定關系,同時臺積電又從日本進口最先進的半導體材料,2019年日本宣布對韓國進行半導體材料禁運,給了臺積電極大的幫助,使得它在先進制程上直接打敗了韓國對手。

4)潛在進入者的威脅。半導體制造行業的進入門檻極高,臺積電每年需要新增資本投入兩三百億美金,且需要持續投入十幾二十年,更不用說極高的技術門檻。這樣的門檻直接嚇退了絕大多數進入者。世界上現在有資格玩半導體產業的國家和地區只有美國、日本、韓國、中國臺灣、中國大陸、歐盟、新加坡等少數地方,其中還有一些即將在未來10年內被淘汰。

5)潛在的替代品。半導體產品廣泛應用于家電、汽車、手機、軍工等各行各業,未來的應用場景只會越來越多,短期很難看到潛在的替代品。

從以上競爭模型分析可以看出,對于中國發展半導體產業來說,資金可能并不是最大的問題。臺積電每年的資本支出,大概相當于同期中國貴州或者重慶一個省的財政支出。但是近年來,中國的先進制造業開創了許多新的融資模式,例如液晶面板產業當中的京東方,就和多地地方政府建立起了一種新型融資模式。

2014年,面板巨頭京東方做了一次金額驚人的股****定向增發,總額449億元,用于北京、重慶、合肥等地的產線建設。這筆增發的參與者中前三位都是當地的政府投資平臺:北京約85億元,重慶約62億元,合肥約60億元。2015年開工建設的合肥10.5代線項目,計劃投資400億元,項目資本金220億元,銀團貸款180億元。在這220億中,合肥市政府通過本地最大的城投公司合肥建投籌集180億,京東方自籌40億。籌資過程中也利用了政府產業投資基金(如合肥芯屏產業投資基金)這一新的方式引入了外部資金。

此外,中國國家層面主導的半導體投資基金,加上大量民間資本和國際資本的涌入,,再加上各地方政府在地方債和賣地的加持下,大量資金涌入半導體產業,中國半導體的投資問題并不是最大的難關。

在制造這個環節,中國幾十年的“世界工廠”培養了大量的高技術基礎人才,因此像臺積電那樣管理大量“穿無塵服的高級工程師”對于中國來說難度要比美國小的多,同時中國大陸從中國臺灣、日本挖來了大量的優秀管理者,對于管理這些技術人員起到了較大幫助。同時中國也不缺少半導體產業獨特的產業集群。

在發展半導體制造業所需的所有資源稟賦當中,美國聯合其他國家對中國實行半導體技術脫鉤,才是對中國的威脅是最大的。在這一點上,中國提出的“新型舉國體制”是否能有效突破,值得關注。

1958年12月,在寒冷的華盛頓特區召開了一次電子學術會議。張忠謀、戈登·摩爾和鮑勃·諾伊斯出席了會議,會后,他們一起出去喝啤酒,然后在當天即將結束的幾個小時里,漫步回到他們的酒店,年輕而興奮,在雪堆中歌唱。他們在街上經過時,沒有人會猜到這是三個未來的科技巨頭。如今,他們所開創的半導體事業,正在全世界范圍內變成一場沒有硝煙的戰爭,它既關乎俄烏戰爭這樣真實戰爭的勝負,又關系到電動車、智能手機、無人機、云計算、人工智能這些最新產業的成敗,也將直接決定中國、美國、日本、韓國這些國家未來幾十年的國運。

參考資料:

《Chip War》,Chris Miller

《芯片戰爭》,余盛

《臺積電為什么神》,王百祿

《東方之盾》,黃欽勇

《科技島鏈》,黃欽勇

《大國鎖鑰》,曾航,周廉卜,涂逸君

《臺積電美國工廠項目引發內部質疑》,John Lou, 孟建國,紐約時報2月23日文章

《國家競爭優勢》,邁克爾波特

《競爭戰略》,邁克爾波特

(王碩對本文亦有重要貢獻)

作者曾航,資深媒體人,財經作家,現軍武科技CEO,旗下有知名賬號軍武次位面、星海情報局、楊叔洞察、測評界的野路子等。曾任21世紀經濟報道資深記者,并著有《一只iPhone的全球之旅》、《移動的帝國》等書籍

作者曾航,資深媒體人,財經作家,現軍武科技CEO,旗下有知名賬號軍武次位面、星海情報局、楊叔洞察、測評界的野路子等。曾任21世紀經濟報道資深記者,并著有《一只iPhone的全球之旅》、《移動的帝國》等書籍來源:星海情報局

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。