五大寡頭“割據”芯片設計

編輯 | Panken

芯東西5月6日報道,全球前五大芯片設計巨頭營收正出現斷層,高通、博通、聯發科、英偉達四大芯片巨頭已經連續十年進入前五大芯片設計公司,AMD則在十年里7次名列TOP5。去年全年AMD的營收足足比第六名多了116億美元。

▲2018年-2021年以營收計算全球前十大芯片設計公司排名(數據來源:TrendForce、IC Insights,注:TrendForce排名高通僅計算QCT部門營收、英偉達扣除OEM/IP營收、博通僅計算半導體部門營收,與公司財報數據存在一定差異)

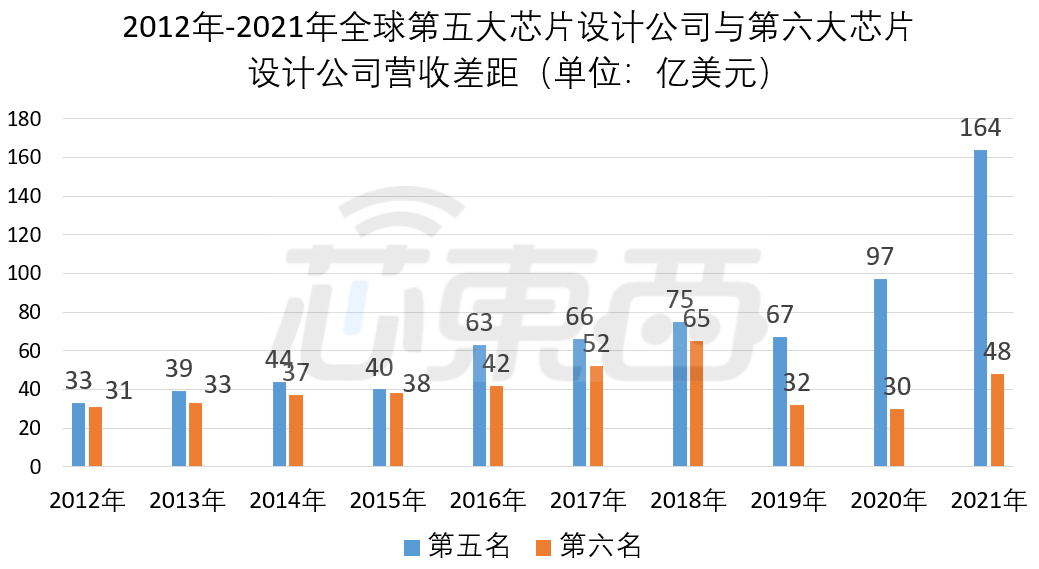

2021年,前五大芯片設計公司營收在336億美元-164億美元,TOP10中后五名營收在48-15億美元之間。排名第五的AMD營收需要第六-第九的芯片設計企業營收相加才能抗衡。十年里,第六-第十名的變化不僅更大,且近三年來TOP10中前五大廠和后五大廠的營收差距越來越大。2019年第五AMD的營收為第六賽靈思的一倍以上,相差35億美元;2021年仍為第五名的AMD營收,已是第六聯詠科技的兩倍以上,差距達到了116億美元。僅看2021年,前十大芯片設計公司合計營收達1274.05億美元,其中前五名占比超過85%。更重要的是,近兩年,原本排名第十的Dialog被日本半導體巨頭瑞薩吞并、第九的賽靈思將被AMD收購。隨著巨頭收購繼續改變半導體格局,這種斷層正在逐步加大。今年2月,AMD已完成對第九大芯片設計公司、FPGA龍頭賽靈思的收購,2022年雙方營收將進行合并。屆時,AMD一家公司的營收極有可能將高于TOP10中后五大芯片設計公司的總和。本文福利:五大芯片設計龍頭壟斷市場,中國的芯片設計行業發展現狀如何?推薦精品研報《中國芯片設計云技術白皮書》,可在公眾號聊天欄回復關鍵詞【芯東西256】獲取。01.十年間,全球Top10芯片設計巨頭換了人間

▲2012-2021年第五大芯片設計公司和第六大芯片設計公司營收差距

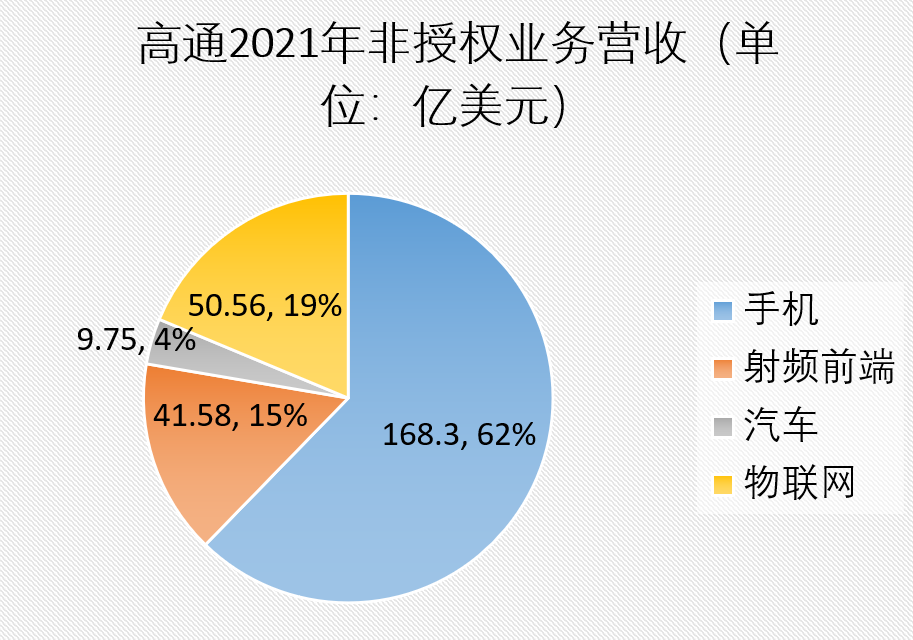

今年2月,由于各國監管部門均已批準AMD收購賽靈思,AMD已宣布完成收購,其營收將再次暴漲,AMD+賽靈思的營收已高于后四大芯片設計公司的總和。十年間,不斷有新的芯片設計公司出現在榜單中,華為海思、展訊(后被紫光集團收購,與銳迪科合并為紫光展銳)、聯詠科技、Dialog等都是其中的典型企業。不過這些新出現的企業大多排名較低,高通、博通、聯發科、英偉達四大巨頭則從未掉出過前五名,早早確立了自己的領先優勢。AMD則一直在第三名到第六名之間徘徊,自2019年以來連續進入TOP5。五大芯片巨頭中,高通為智能手機SoC與射頻前端龍頭,也擁有大量的通信專利。2021年,高通營收335.66億美元,主要的收入增長包括智能手機產品、射頻產品以及物聯網產品,蟬聯全球第一大芯片設計公司。英偉達是全球GPU市場的絕對龍頭,其2022財年營收達269.1億美元,為全球第二大芯片設計公司。博通是美國老牌半導體巨頭,在機頂盒SoC、有線網絡芯片、射頻前端、Wi-Fi芯片等各類半導體產品和相應軟件服務領域占有較高的市場份額。2021年,博通營收274.5億美元,排名第三。聯發科是高通的主要競爭對手,在智能手機SoC、TWS耳機芯片、物聯網芯片等領域均有布局。2021年,聯發科營收為新臺幣4934.15億元(約合人民幣1127.95元),是智能手機SoC出貨量第一大廠。不過雖然如今的前五大芯片設計公司早在十年前就已經是行業龍頭,但第五名和第六名的營收斷層卻是近三年才出現的。02.背靠關鍵市場半導體并購加劇斷層出現

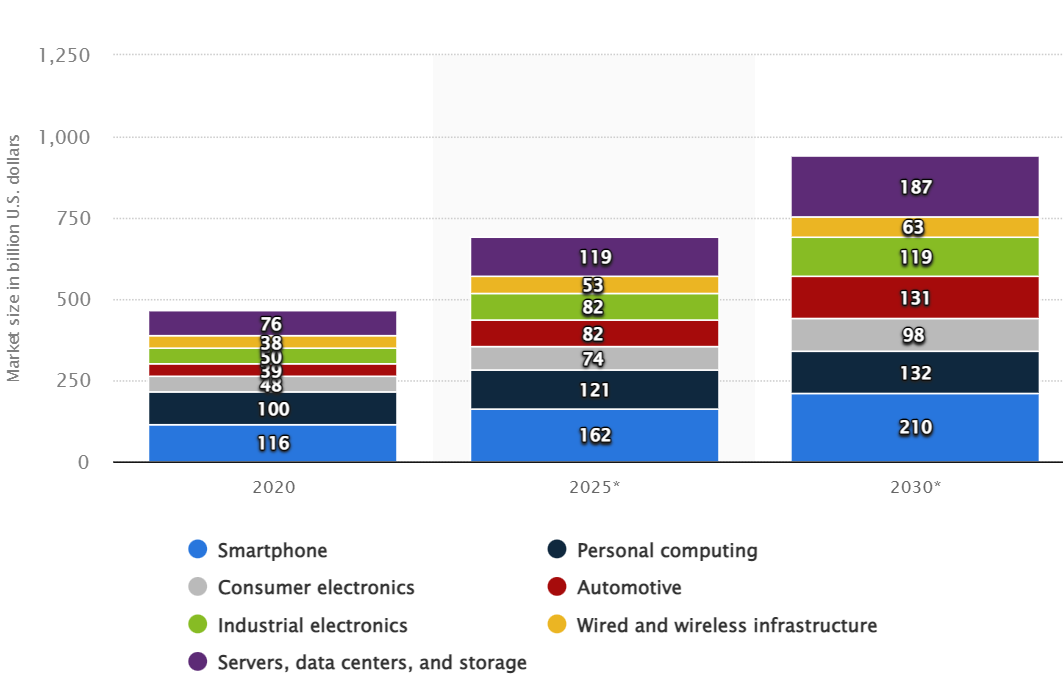

▲以市場劃分的全球半導體銷售額(圖片來源:Statista)

2018年-2021年,有3家排名前十的芯片設計公司掉隊,但這些公司掉出榜單卻并非因為市場競爭或者被其他芯片設計廠商快速增長的營收所擠下榜。事實是,華為海思、Dialog和賽靈思分別因為被美國制裁或被其他行業龍頭收購等因素不再出現在榜單中。2018年,華為被美國政府列入實體清單,具備設計14nm智能手機SoC的華為海思卻難以獲得臺積電等晶圓廠的產能。麒麟9000成為華為5G手機SoC的絕唱,華為手機之后只能采用4G SoC。

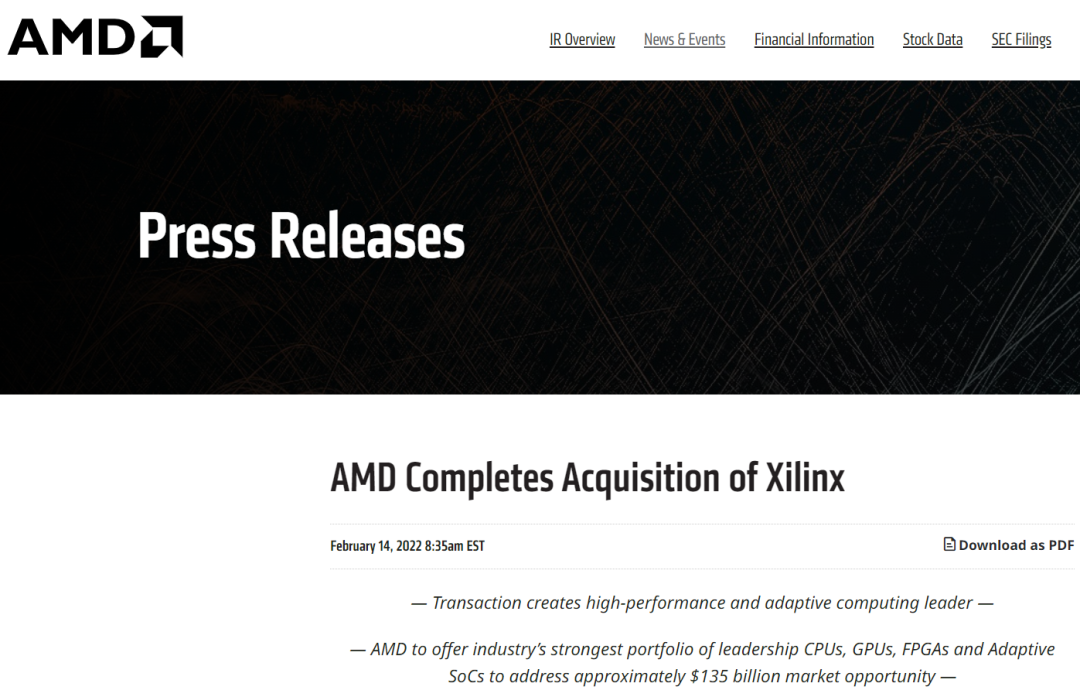

▲AMD宣布完成收購賽靈思

2021年2月,日本汽車芯片巨頭瑞薩電子宣布以60億美元收購Dialog。2021年8月,瑞薩電子宣布完成對Dialog的收購。并于同年10月1日起Dialog的原高級副總裁兼總經理Vivek Bhan接任瑞薩電子的高級副總裁兼汽車解決方案業務部副總經理。2021年,Dialog已經不在全球前十大芯片設計公司之列,取而代之的是中國臺灣顯示驅動芯片設計公司奇景光電。2022年,AMD實現和賽靈思的合并后,其營收規模或將進一步提升,再次拉開全球前五大芯片設計公司和第六名至第十名之間的差距,前五大芯片設計巨頭的斷層將再次加大。03.前五大芯片設計巨頭打造傳奇故事

▲高通2021年各業務營收(數據來源:高通2021年財報)

2、英偉達:押注人工智能,成為AI計算龍頭英偉達創建于1993年,其初衷是研發PC電腦中的圖像渲染芯片。1995年英偉達推出了首個產品NV1,但是銷量不佳。1997年后,通過NV3、TNT和TNT2等后續產品,英偉達擊敗了在圖像渲染芯片領域最初的競爭對手3DFX,確立了自己的市場地位。隨著游戲和視頻需求不斷提升,1999年英偉達推出了第一款GPU(圖形處理器),該產品廣受好評。2004年,英偉達創始人黃仁勛發現GPU在并行計算上的效率遠超CPU。于是,英偉達開始研發CUDA編程工具,為GPU成為通用處理器打下了堅實的基礎。2012年,在多倫多大學的Geoffrey Hinton提交了名為AlexNet的深度卷積神經網絡算法,在ImageNet計算機視覺挑戰賽上獲得第一,該算法即采用了英偉達GTX 580 GPU進行訓練。其錯誤率僅為16%,第二名的錯誤率則超過56%。由于GPU在人工智能算法和并行計算上的優勢,GPU逐漸成為了人工智能計算和數據中心領域的通用芯片。早早布局人工智能的英偉達更成為了人工智能時代的大贏家。英偉達2022財年營收達269.1億美元,同比增長61%,其中最主要的原因是英偉達的游戲、數據中心和專業可視化業務。在2022財年,英偉達的游戲業務同比增長61%,達124.6億美元;其數據中心業務收入同比增長58%,達106.1億美元;專業可視化業務營收增長100%,達到21.1億美元;汽車和機器人業務則增長6%,達5.66億美元。這些英偉達的業務中,游戲業務、數據中心、專業可視化三個最主要的收入均創下新的營收記錄,幫助英偉達超越博通成為第二大芯片設計公司。

▲英偉達2022財年年各業務營收(數據來源:英偉達2021財年財報)

3、博通:安華高以小吞大成“新”博通博通成立于1991年,是通信領域的行業龍頭。2000年,博通展開了瘋狂收購,在通信領域進行了五筆以上的收購,總金額超過60億歐元。之后,博通在多媒體和存儲業務上都完成過并購交易,包括14億歐元收購Silicon Spic、28億歐元收購NetLogic Microsystems等。不過“收購狂人”博通也有被收購的一天。在以66億美元收購美國芯片供應商LSI后,安華高在2015年以370億美元收購了博通,完成了半導體行業著名的以小吞大。此后,新的博通繼續保持著自己在通信、多媒體等領域的龍頭地位。2017年11月,博通還向高通發起收購要約,提議以1050億美元的金額收購高通的全部流通股,之后還將收購報價提升到了1210億美元。不過2018年3月,美國監管部門以國家安全問題為由,否決了博通收購高通的計劃,這次驚天收購最后以失敗告終。2021年,博通營收274.5億美元,其主要產品有機頂盒SoC、有線網絡芯片、射頻前端模塊、Wi-Fi芯片等各類半導體產品和軟件服務。

▲博通產品及終端市場(圖片來源:博通2021年第四季度財報)

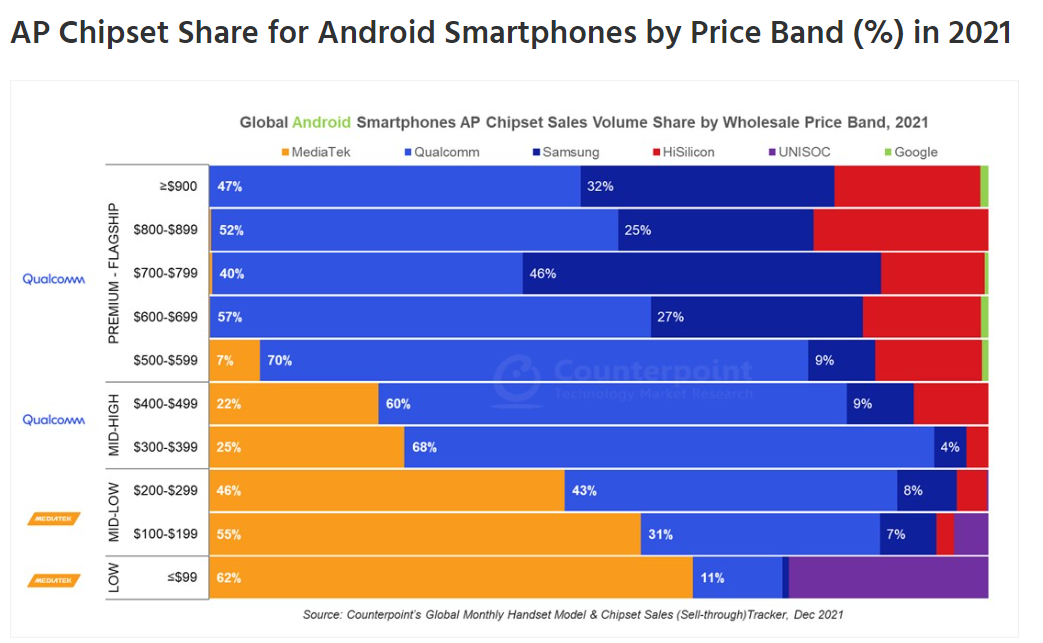

4、聯發科:由DVD芯片開始,已成智能手機SoC出貨量第一聯發科由中國臺灣的蔡明介創建,他是中國臺灣最早引進半導體技術的人,綽號“臺灣IC設計教父”。1997年,聯發科創建于中國臺灣新竹科學園區。聯發科最早依靠光盤存儲技術和DVD芯片起家,將原本價格高昂的視頻和數字解碼兩顆芯片集成在一起,并提供軟件方案,極大地降低了DVD的價格。2001年,聯發科占據了DVD芯片市場的60%,并同年于臺交所上市。2003年,聯發科進軍手機芯片行業,同樣通過高度集成,能夠低成本地提供手機芯片以及軟件方案,其方案被很多山寨手機所采用,行業人稱“山寨機之父”。智能手機時代,聯發科通過高性價比策略,被華為、中興等國產手機品牌所選用,打入中低端智能手機市場,成為了高通的主要競爭對手。2021年,聯發科營收為新臺幣4934.15億元(約合人民幣1127.95億元),增長53.2%,連續兩年創歷史新高,凈利為新臺幣2316.05億元(約合人民幣529.45億元),同比增長63.6%。據聯發科CEO蔡力行,其產品已應用于20億臺電子設備,所有業務都實現了增長。在智能手機業務上,聯發科的主要收入增長來自于5G智能手機銷量的增長,并預計2022年其在中國之外的5G出貨量將翻一番。根據市場咨詢公司Counterpoint的數據,2021年聯發科出貨量占安卓智能手機SoC的46%,高通則為35%。其中聯發科大部分的市場份額增長來自手機價格低于299美元的中低端市場,高通則在399美元以上的中高端機型中的SoC和射頻前端中占據主導地位。

▲2021年按價格區分的安卓手機AP/SoC芯片組份額(圖片來源:Counterpoint)

5、AMD:與英特爾糾葛五十年,蘇媽帶領重煥生機AMD成立于1969年,其創始人Jerry Sanders和英特爾創始人同樣來自仙童半導體,只不過是銷售高管,并非技術大佬。用Sanders自己的話來說:“英特爾5分鐘就拉來500萬美元風投,而AMD卻花了500萬分鐘才拉來5萬美元。”由于有著同事之情,英特爾聯合創始人羅伯特·諾伊斯(Robert Noyce)為AMD進行了融資,并授權AMD銷售英特爾處理器。于是AMD作為“第二供應商”主攻性價比,與英特爾分別攻占高端和低端市場。1981年,英特爾開創性的16位8086處理器獲得IBM訂單。據悉由于產能有限,IBM要求英特爾授權AMD共同生產。不過兩家合作的時間并不久,英特爾和AMD在授權上產生了巨大的分歧。雙方在1987年-1994年進行了一場長時間的訴訟。最終AMD勝訴,獲得了x86授權。盡管AMD勝訴,但1993年英特爾推出了性能大漲的586(奔騰),將AMD甩在了后面。之后,AMD開始推出自研處理器,開始和英特爾進行技術層面上的對抗。這期間,AMD和英特爾的產品互有勝負,成為了一對“死敵”。2005年3月英特爾IDF開發者大會上,AMD甚至資助飛行表演隊在其上空拉出了AMD“Turion 64”的字樣。

▲AMD飛行表演隊在空中寫下“Turion 64”

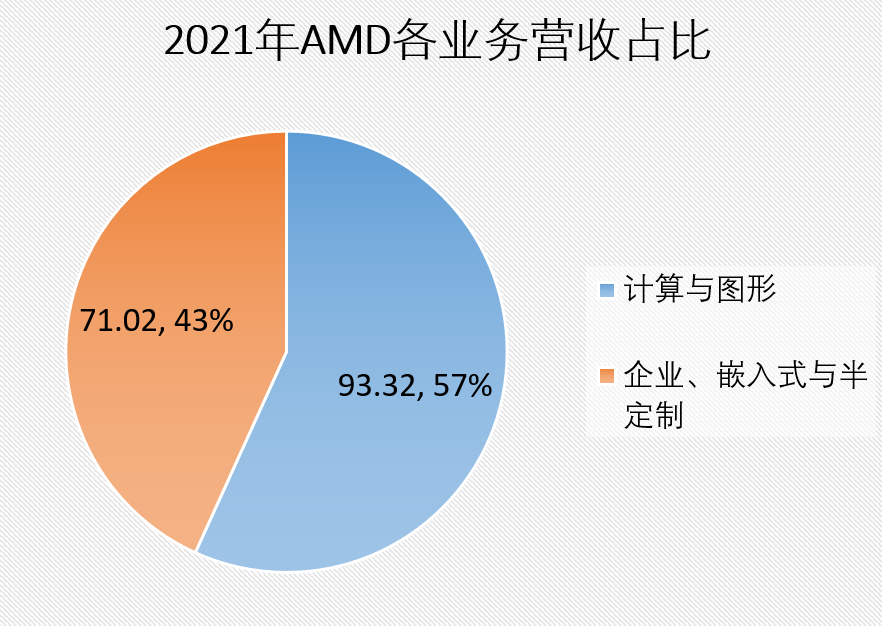

2006年,AMD以54億美元收購當時的GPU老二ATI,橫跨CPU和GPU兩大市場。然而兩年不到,AMD將ATI移動業務部Imageon的產品線以6500萬美元賣給了高通,錯失了移動市場,逐漸落入下風,最落魄時甚至考慮賣掉公司總部大樓。2014年,蘇姿豐接任AMD CEO,通過打造更好的產品、加強客戶合作并簡化業務流程等措施,專注于游戲、數據中心和嵌入式設備等市場,重新煥發了生機。2020年10月,AMD對美國FPGA龍頭賽靈思發起收購,交易金額達350億美元。2022年2月,在各國監管部門同意后,AMD宣布正式完成對賽靈思的收購。2021年,AMD營收為164億美元,增長68%,主要得益于計算和圖形(Computing and Graphics)以及企業、嵌入式和半定制(Enterprise,Embedded and Semi-Custom)兩個部門收入的增長。其計算與圖形部門收入93.32億美元,增速達45%;嵌入式和半定制部分收入71.02億美元,增長113%。

▲2021年AMD各業務營收占比(圖片來源:2021年AMD財報)

04.結語:摩爾定律推動寡頭壟斷芯片設計行業新節點將至?

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。