聚焦 | 2021上半年回顧:全球和美國半導體市場對比

為應對全球范圍的半導體短缺,IDM、晶圓代工廠商和封測廠商(OSAT)都在最大化制造產能利用率(>80%),2021年以來晶圓制造產能利用率更是超過95%,預計今年下半年和2022年仍會維持滿負荷的利用率。除增加產能外,半導體行業應對芯片短缺的另一個指標是資本支出(capex)。預計2021年全球半導體資本支出接近1500億美元,而2022年將超過這一數字。此前,半導體資本支出從沒超過1150億美元。由此可以看出,要滿足長期半導體需求,只增加現有產能是不夠的,還要增加資本支出以擴建新的晶圓廠。

二、美國半導體制造產能的全球占比將持續下降1990年,美國半導體制造產能在全球的份額為37%,而今天已經降至12%,因為過去30年來多個國家(尤其是亞洲)都對半導體制造產業給予大力扶持,而美國政府對半導體制造幾乎沒有什么激勵。現今全球3/4的芯片制造產能都集中在東亞地區,中國臺灣、韓國和中國大陸是新增半導體制造產能的主要地區。預計到2030年,美國的半導體制造份額將降至10%,而中國大陸將占據最大份額。

美國半導體企業和行業組織已經感受到壓力和危機,正敦促美國政府出臺刺激政策,提議中的CHIPS和FABS法案將撥出超過520億美元的預算以進一步加強美國半導體制造、芯片設計和半導體基礎研究能力,以保證美國在AI、量子計算、5G/6G通信和其它未來先進技術領域的領先地位。

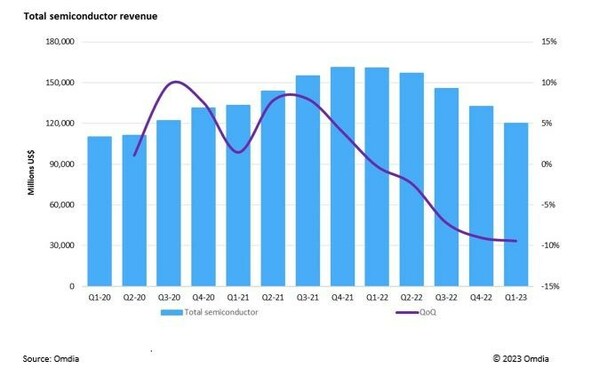

三、今年全球半導體市場將激增至5270億美元繼2019年4123億美元的疲軟銷售之后,2020年全球半導體市場增長6.8%,達到4404億美元,主要增長來自新冠疫情引起的部分市場需求激增(比如在家辦公和上學所需要的電腦及相關產品)。根據世界半導體貿易統計(WSTS)組織于6月份發布的半導體市場預測報告,今年全球半導體市場規模將增至5270億美元,這一數字要比全年的預測高出很多,主要原因是2020全年和今年的整體市場需求增長十分強勁。WSTS預測2022年全球銷售額將繼續增長,至5730億美元。

四、終端需求主要來自哪里?受疫情影響,2020年半導體的終端需求發生了極大變化,其中計算機需求增長最為明顯,高達21.2%;其次是工業市場,增長8.2%;手機和通信產品增長為1.2%;而消費電子、汽車和其它終端產品的需求則有不同程度的下降。

從終端產品對半導體的需求量來看,計算機占比最大,為32.3%;通信占31.2%;消費電子占12%;工業占12%;汽車占11.4%。

五、全球主要國家/地區的半導體市場占比自上世紀90年代以來,美國半導體產業一直是全球的領導者,幾乎占據一半的市場份額。美國半導體企業持續在EDA、IP、IC設計和制造工藝技術上投入,從而始終保持著領先地位。技術和市場的領先讓美國企業獲得豐厚的利潤,從而可以持續投入,從而形成了正向良性循環。

2020年,美國占據全球半導體市場份額的47%,其次是韓國占20%;日本占10%;歐洲占10%;中國臺灣占7%;中國大陸僅占5%。若對半導體產品進一步細分(參照2019年數據),可以看出在EDA/IP領域,美國占據壓倒性優勢,市場份額高達74%,位于第二的歐洲只占20%,中國大陸的占比不到3%;邏輯器件領域,美國占據67%,中國大陸僅5%;存儲器領域,韓國占比59%,美國29%,中國大陸幾乎為零;分立/模擬/光電器件(DAO)領域,美國占37%,日本占24%,歐洲為19%,中國大陸占7%;半導體制造設備領域,美國占41%,日本占32%,歐洲占18%,中國大陸約1%。

在晶圓制造方面,臺灣占20%,韓國占19%,日本占17%,歐洲占9%,中國大陸占16%;半導體材料方面,臺灣占22%,歐洲占19%,中國大陸占16%;封裝測試領域,中國大陸占38%,臺灣占27%。若對邏輯器件工藝技術按工藝節點進一步細分,可以看出28nm及以上工藝主要被中國大陸和臺灣占據;在10-22nm細分領域,美國占43%,臺灣占28%,中國大陸只占3%;而在10nm及一下工藝,92%被臺灣占據,8%由韓國占據,美國和中國大陸都沒有份。

六、半導體R&D投資對比設計占據了全球半導體R&D支出的65%,是知識和智力最為密集的細分領域。Fabless公司是半導體設計的主力軍,其銷售額占據從2000年不到10%增至2019年的30%,這類IC設計公司一般會將銷售收入的12-20%投入到研發中,以不斷開發創新技術和新的芯片產品。美國IC設計公司占據了全球Fabless公司總銷售額的60%,其設計工程師和研發技術人員也占據了全球的最大份額。從2000年到2020年,美國半導體行業的R&D投入以7.2%的年復合增長率增長,2020年增至440億美元。

若拿半導體研發投入與銷售額占比這一指標進行比較,美國以18.6%的比例高居榜首,其次是歐洲17.1%,日本12.9%,而中國僅6.8%。

來源:ittbank

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。